Шоттар Жүйесі әдістемесі бойынша сыныптау

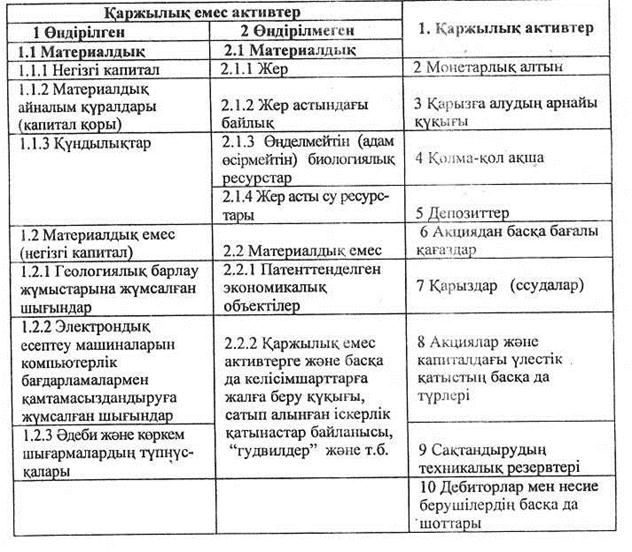

Экономикалық активтер қ аржылық жә не қ аржылық емес активтерге бө лінеді. Қ аржылық жә не каржылық емес активтердің айырмасы неде? Қ аржылық активтер институционалды бірліктер арасында белгіленген дебиторлық -кредиторлық шартты қ атынас негізіндегі қ аржылық мің деттемелерден пайда болады. Қ аржылық активтердің қ аржылық емес активтерден айырмашылығ ы — кө пшілігінің басқ а институционалды бірліктерге талаптарын ұ сынады, яғ ни оларғ а басқ а меншік иесінен қ аржылық міндеттемелерді қ арсы қ ояды. Қ аржылық активтер қ аржылық міндеттемелерден, келісімді дебитті-кредиттті қ атынастардан туындайды. Ұ лттық Шоттар Жү йесі бойынша қ аржылық активтердің жіктелуі, негізінде, екі критерий бойынша анық талады: 1) қ ұ қ ық тық сипаттамалар, яғ ни несие беруші мен қ арыз алушының ө зара қ атынасын сипаттау; 2) ликвидтік - бұ л активтердің ақ шалай қ аражатқ а айналатын берілу мү мкіндігі, ликвидті тү рде немесе оң ай айналуы. Ең кө п ликвидтікті иеленетіндер - монеталық алтын, қ олма-қ ол ақ ша, аудармалы депозиттер. Ең аз ликвидтікті сақ тандырудың техникалық резервтері мен басқ а да шоттары иемденеді. Ә р қ аржылық активтің сипаттамасы неде? Қ аржылық активтер категорияларының сипаттамалары: 1. Монетарлық алтын - қ аржы-несис мекемелерінде халық аралық резерв немесе қ аржылық актив ретінде сақ талатын алтын. Қ ұ ндылық тарғ а жататын, ө ндірістік пайдалануғ а негізделген алтын енбейді. Монетарлық алтын тұ тынушылардың сатып алу мү мкшшілігінің резервін қ ұ ру мақ сатында жә не монета, қ ұ йма формасында болады, қ ұ рамы - 995/1000 граммнан. Оғ ан кепілдік сертификаты беріледі. Ұ ШЖ-да монетарлық алтын қ аржылық қ ызметін орталық ү кіметке немесе орталық банкқ а ғ ана кө рсете алады деп есептеледі. Монетарлық алтын халық аралық тө лем қ ұ ралы ретінде танылмаса да жә не институционалды қ арыздары болмаса да, оның иегері ү шін қ аржылық активтердің барлық қ асиетін иемденеді. 2. Қ арыз алудың арнайы қ ұ қ ы (Special Draving Rights (SDR)) халық аралық резервтік активтер болып табылады. SDR халық аралық валюта қ орында қ ұ рылып, резервтік активтердің орнын толтыру ү шін оның мү шелері арасында бө лінеді. SDR операциясы қ аржылық ұ йымдардың жә не басқ а елдердің қ аржы шотында жазылады. Оларды Халық аралық валюта қ орының (ХВҚ) міндеттемелері бойынша Халық аралык валюта қ орының мү шелері есептейді. Арнайы ұ йымдар, ә детте Халық аралық валюта қ оры мү шелерінің елдеріндегі орталық банктар қ арыз алудың арнайы қ ұ қ ын иеленушілер болып табылады. Қ арыз алудың арнайы қ ұ қ ы ә рбір иеленушіге басқ а да резервтік активтерді, атап айтқ анда шетелдік валютаны алуына кепілдеме жә не қ ұ қ ық береді, сондық тан осы қ ұ қ ық тар қ аржылық активтер ретінде қ аралады. 3. Қ олма-қ ол ақ шалар тө лем қ аржысы ретінде пайдаланылатын, айналымда жү рген банкноттар мен монеталардан тұ рады. Естелік ретінде шығ арылғ ан ақ шалар қ олма-қ ол ақ шағ а жатпайды, себебі ол айналымғ а тү спейді. Қ олма-қ ол ақ шалар ұ лттық жә не шетелдік валюталарда актив ретінде барлық секторларда қ олданылады. Резиденттер мен резидент еместердің міндеттемелері болып табылатын, ү лттық жә не шетелдік валюта тү ріндегі қ олма-қ ол ақ шаларды ажырата білу керек. Айналымғ а шығ арылғ ан қ олма-қ ол ақ ша оларды шығ арушы секторлардың, яғ ни қ аржылық мекемелердің немесе мемлекеттік басқ арудың міндеттемелері болып табылады. 4. Депозиттер — бұ лар халық тың, мекемелердің, ұ йымдардың, кә сіпорындардың салымдары. Депозиттер аудармалы жә не аударылмайтын депозиттер болып бө лінеді. 5. Бағ алы қ ағ аздар - қ андай да бір мү лікке немесе акша сомасына иелік қ ұ қ ын беретін, аталғ ан заттарды, тиісті қ ұ жатты кө рсетпейінше, сатуғ а немесе басқ а бір адамғ а беруге болмайтынын дә лелдейтін, арнайы дайындалғ ан ақ шалай қ ұ жаттар. Ұ ШЖ-да бағ алы қ ағ аздардың барлығ ы ә р тү рлі екі экономикалық категорияғ а жіктеледі: а) акциялар жә не басқ а да ү лестік міндеттемелер жеке ерекше 7 категория болып кө рсетіледі; ә) борыштық міндеттемелер - несие берушіге алушьшың қ арызғ а берілген қ аражатты алуы кезінде берілетін қ ұ жат. Бұ л қ ұ жатта алынғ ан қ арыздың сомасы мен шарттары туралы мә ліметтер кө рсетіледі. Борыштық міндеттемелердің ерекшелігі қ айтарымдылығ ында (яғ ни салынғ ан капитал белгілі бір мерзімде иесіне қ айтарылады) жә не тұ рақ ты табыспен қ амтамасыз етілуінде. Борыштық міндеттемелерге облигацияның ә р тү рлі тү рлері, индекстелген бағ алы қ ағ аздар, векселдер, депозиттік сертификаттар, жекешелендірілген чектер жатады. 6. Қ арыз — несие беруші қ арыз алушығ а қ аржыларын пайдалануғ а берген кезде жасалатын қ аржылық қ ұ ралдар. Тә ртіп бойынша, бұ лар біреуге берілмейді жә не қ ұ жаттармен расталады. Бұ л категорияғ а тө леуге жә не алуғ а жататын сауда несиесі мен аванстарынан басқ а, кә сіпкерлерге пайдалануғ а берілген қ арыздар мен аванстар жатады. Бұ ларғ а тұ тыну несиесі, сатып алуғ а жә не бө ліп тө леуге берілетін несие, коммерциялық несиені қ аржыландыруғ а берілетін қ арыз, қ аржылық лизинг туралы келісім жатады. Қ аржылық лизинг туралы келісімде қ арыз алушы несие берушіге қ арызын қ айтарғ анша, ө зінің қ аржыларына сатып алғ ан негізгі капиталдың меншік иесі болып табылады. Ал қ арыз мерзімдік жалгерлік тө лем арқ ылы қ айтарылады. 7. Акциялар жә не капиталдағ ы ү лестік қ атысудың басқ а да тү рлері (пайлар). Акция - бұ л акционерлік қ оғ амның меншігінен адамның ө з ү лесін алуғ а қ ұ қ ығ ы барын растайтын жә не оғ ан пайданың бір бө лігін дивиденттер тү рінде алуғ а қ ұ қ ық беретін бағ алы қ ағ аз. Акциялар борыштық міндеттеме болып табылмайды. 8. Сақ тандырудың техникалық резервтері мекемелердің келесі 2 тү рін иемденеді: 8.1. Ө мірді сақ тандыру мен сақ тандырудың басқ а тү рі бойынша қ ұ рылғ ан компаниялар: қ айғ ылы оқ иғ адан сақ тандыру, табысты қ олдау ү шін сақ тандыру, кө лікті сақ тандыру, денсаулық ты сақ тандыру жә не т.б. Сақ тандыру мекемелері қ аржылық операциялардың екі тү ріне қ аржылық келісушілер ретінде қ атысады: - сақ тандыру мекемелері сақ тандыру полисін ұ стаушылардың уақ ытша бос қ аржыларын қ айта бө леді жә не олар белгілі бір анық талғ ан қ айғ ылы оқ иғ алар кезінде сақ тандырудың орнын толтыру тө лемін тө леу міндеттемесін ө з мойнына алады; - осы негізде олар сақ тандыру резервтерін қ ұ райды; -сақ тандыру мекемелері меншіктен тү скен табысты алу мақ сатымен сақ тандыру мекемелерінің қ аржыларын немесе олардың нарық тық бағ асының артуы нә тижесінде активтер қ ұ нының есебінен алынғ ан табысты қ аржыландырады. 8.2. Зейнетақ ы қ оры қ ызметкерлер мен жұ мыскерлерді зейнетақ ымен қ амтамасыз ету ү шін қ ұ рылғ ан резервтерден тұ рады. 9. Дебиторлардың, несие берушілердің басқ а да шоттары. Бұ л категорияғ а мыналар жатады: 1. Сауда (коммерция) несиесі. 2. Жұ мыс ү шін аванс тө леу. 3. Дебиторлардың (несие берушілердің) басқ а да қ арыздары. Сауда несиесі тікелей кә сіпорындармен, мекемелермен, ү й шаруашылығ ымен жә не басқ а ә леммен, несиеге ұ сынылғ ан тауар мен қ ызмет қ ұ нының мө лшерімен есептеледі. Жұ мыс ү шін тө ленетін аванс орындаудағ ы жұ мысқ а, материалдық айналым капиталының қ орындағ ы бітпеген ө ндіріс ретінде саналатын немесе енді орындалатын жұ мысқ а тө ленеді. Қ аржылық активтерге жатпайтын, қ алғ ан барлық экономикалық активтер қ аржылық емес активтерді қ ұ райды.. Қ аржылық емес активтер қ андай белгілер бойынша жіктеледі? Ө зінің шығ у тегіне байланысты, қ аржылық емес активтер ө ндірілген жә не ө ндірілмеген болып бө лінеді. Ө ндірілген қ аржылық емес активтер ө ндіріс процесінде жасалады. Ө ндірілмеген қ аржылық емес активтер, ө ндіріс ү шін аса қ ажет болса да, оның ө німі болып табылмайды. Барлық ө ндірілмеген материал-дық активтердің табиғ и тегі бар. Ө ндірілмеген материалдық активтерге табиғ и активтер жатады: - жер (ғ имараттар мен қ ұ рылыстар орналасқ ан жер; ө нделіп, қ опсытылатын жер; жермен байланысты жер ү сті су қ оймалары); - жер асты байлық тары (кө мірдің, мұ найдың, табиғ и газдың қ орлары, металғ а жатпайтын пайдалы қ азбалар қ оры); - ө нделіп қ опсытылмайтын биологиялық ресурстар -табиғ и ормандар, жабайы аң дар; - жер астындағ ы су ресурстары. Ө з кезегінде ө ндірілген материалдық қ аржылық емес активтер негізгі капиталғ а, материалдық айналым каппталының қ орларына, қ ұ ндылық қ а бө лінеді. Қ ұ ндылық тар - бұ л ө ндіріске жә не аралық тұ тынуғ а арналмағ ан (шикізат пен материалдардан ө зге), ө неркә сіптің ү й шаруашылық тарының, коммерциялық ұ йымдардың, мемлекетгік мекемелердің алтын қ ұ ймалар, мұ ражай экспонаттары, зергерлік бұ йымдар тү ріндегі сақ тау қ ұ ралы ретінде сақ талатын экономикалық активтер. Қ ұ ндылық тардың нақ ты қ ұ ны уақ ыттың ө туімен кемімейді. Олар қ ұ нды сақ тау қ ұ ралы ретінде сақ талады жә не сатып алынады. Қ ұ ндылық тар мына топтардан қ ұ ралады: 1. Қ ымбат металлдар мен қ ымбат тастар. 2. Антиквариат, ө зге де ө нер қ ұ ралдары, коллекциялар, зергерлік бұ йымдар. Материалдық емес активтер - негізінен нақ ты табиғ и нысаны жоқ, бірақ " сезілмейтін қ ұ ндылық " берілген жене ұ зақ мерзім бойы немесе тұ рақ ты тү рде қ осымша табыс ә келетін активтер. Ө ндірілген материалдық емес, қ аржылық емес активтерді не қ ұ райды? Ө ндірілген материалдық емес, қ аржылық емес активтер олар адам ең бегімен ө ндірілгеннің барлығ ына қ ол жетпес ақ парат жә не белгілі бір салымшығ а кіргізілген экономикалық объектілер. Олардың бағ асы ондағ ы мә ліметтерге байланысты анық талады. Бұ л объектілерге ерекше қ ызғ ылық ты ә дебиеттермен кө ркем шығ армаларғ а, бағ дарламалық компьютерлерге, геологиялық бақ ылаулар мен тау-кен жұ мыстарына кететін шығ ындар жатады. Ө ндірілмеген материалдық емес активтер -бұ лар ө ндіріс процесіне байланысты қ ұ рылғ ан жә не бір институционалды бірліктен екіншісіне біртіндеп ө тіп отыратын заң ды форма. Ө ндірілмеген қ аржылық емес экономикалық активтер де материалдық жә не материалдық емес болып бө лінеді. Ө ндірілмеген материалдық емес, қ аржылық емес активтер неден қ ұ ралғ ан? Ө ндірілмеген материалдық емес, қ аржылық емес активтер периодты тү рде бір институционалдық бірліктен екіншісіне ө тетін жә не ө ндіріс процесінен тыс заң ды форманы қ ұ райды. Олар патент тү рінде жү зеге асады: арендағ а жә не басқ а да берілетін келісімдерге қ ұ қ ық тү рінде, " гудвиллдердің " сатып алынғ ан жұ мыстық байланыстары жә не авторлық қ ұ қ ық тү рінде жү реді. Ұ ШЖ бойынша ұ лттық байлық тың кө лемі қ андай ақ парат кө здері негізінде есептеледі? Ұ лттық байлық мө лшерін анық тау ү шін мағ лұ маттың қ айнар кө здері болып баланстық кестелер саналады. Бұ лар капиталмен байланысты операциялар туралы шот, қ аржылық шот, активтер мен пассивтер кө лемдері арасындағ ы басқ а ө згерістердің шоты, қ айта бағ алау шоттары деп аталады. Олардың негізінде активтер мен пассивтер балансы ө ң деледі. Ұ лттық байлық тың қ ұ рамдас элементтері жыл басында немесе жыл аяғ ында активтер немесе пассивтер болып кө рсетіледі. 3-кесте Жыл аяғ ындағ ы активтер жә не пассивтер балансы

Активтер мен пассивтер балансы кө рсеткіші бойынша экономика секторының " меншік капиталының таза қ ұ ны" есептеледі. Қ аржылық активтер мен қ аржылық міндеттемелер ішкі экономика секторлары арасында ө зара ө теледі. Сонымен, Ұ ШЖ барлық экономика секторларының меншік капиталының таза қ ұ нының жиынтығ ы еліміздің Ұ лттық байлығ ын немесе ұ лттық капиталын қ ұ райды. Елдің ұ лттық байлғ ы немесе меншік капиталының таза қ ұ ны = Осы еддің резиденттерінің қ аржылық емес активтерінің қ ұ ны + Қ алғ ан елдің талаптарына арналғ ан каржылық таза қ ұ н. Таза қ ұ н — бұ л меншік капиталының жинақ талғ ан тозу сомасын шегергендегі ағ ымдағ ы қ ұ н. Қ алғ ан елдердің талаптарына арналғ ан қ аржылық таза қ ұ н = осы елдің резиденттерінің шетелдік қ аржылық активтерінің қ ұ ны – осы елдің резиденттерінің қ алғ ан ә лемге арналғ ан шетелдік қ аржылық міндеттемелерінің шетелдік қ ұ ны

Қ азақ стандағ ы ұ лттық байлық қ а статистикалық есеп берулердің тә жірибесі қ андай? Қ азақ стан Республикасының статистика жө ніндегі агенттігі ұ лттық байлық ты, бұ рынғ ы (советтік, Халық Шаруашылық Баланс) ә діс бойынша, қ оғ ам ең бегімен жасалғ ан, жинақ талғ ан материалдық игіліктер ретінде санайды. Қ Р-дың Ұ лттық байлық элементгері экономикалық мақ сатқ а сейкес мынадай топтарғ а бө лінеді: негізгі капитал, материалдық емес активтер, тауар-материалдық қ осалқ ы қ орлар (жер қ ойнауының қ ұ нын ескермей есептеу). Табиғ и ресурстар есебі натуралды (физикалық) ө лшем тү рінде ө ткізіледі, ә лі кү нге шейін ақ шалай бағ алау, яғ ни қ аржылық емес материалдық активтерді ө ндіру жоқ. Табиғ и ресурстарды ақ шалай бағ алаудың жоқ болуы Ұ лттық байлық тың қ ұ н мө лшерінің толық есептелмеуінің басты себебі болып табы-лады. Сондық тан Ұ лттық байлық бойынша статистиканың ең маң ызды міндеті халық аралық стандарттау ә дістемесі бойынша ұ лттық байлық ты анық тап есептеу болып табылады. Ұ лттық байлық тың реалды (физикалық) кө лемінің динамикасын статистика қ алай зерттейді? Ағ ымдағ ы бағ ада жиналғ ан мемлекеттің Ұ лттық байлығ ы материалдық, табиғ и ресурстарғ а жыл аяғ ында келген институционалдық бірліктердің ақ ша шығ ынын кө рсетеді. Қ ұ рылымның ү лес салмағ ы жалпы қ орытындыдағ ы Ұ лттық байлық тың қ ұ рамдас бө лігі ретінде есептеледі жә не Ұ лттық байлық тың қ ұ рамын кө рсетеді. Ұ лттық байлық тың қ ұ рылымдық тең дігі базистік жә не есептеу кезең деріндегі ө тіп жатқ ан ө згерістерді кө рсетеді. Ұ лттық байлық тың динамикасының нақ ты кө лемін суреттеу ү шін тұ рақ ты бағ ада оның элементтерінің бағ алануы қ олданылады немесе индекс кө мегімен қ айта санау жү ргізіледі, индекстің кө мегімен есептеледі:

Мұ ндағ ы: Ig - Ұ лттық байлық тың физикалық кө лемінің индексі;

ip - Ұ лттық байлық ты қ ұ райтын элементтердің жеке индекстері: негізгі капиталдың материалды айналым қ орының жә не т.б. тү рлері.[63]

|

- есептеу кезең індегі тұ рақ ты (базалық) бағ ада есептегенде, реалды (шартты) Ұ лттық байлық тың кө лемі;

- есептеу кезең індегі тұ рақ ты (базалық) бағ ада есептегенде, реалды (шартты) Ұ лттық байлық тың кө лемі; - базистік кезең дегі Ұ лттық байлық;

- базистік кезең дегі Ұ лттық байлық; - есептік кезең дегі Ұ лттық байлық;

- есептік кезең дегі Ұ лттық байлық;