Валовые доходы банка

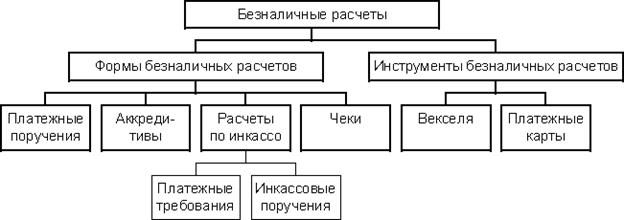

Процентные – начисленные и полученные проценты по ссудам в рублях и иностранной валюте (по межбанковским ссудам и коммерческим ссудам). Непроцентные – Доходы от инвестиционной деятельности, доходы от валютных операций, полученные штрафы и комиссии, прочие доходы. Безналичные платежи на территории РФ осуществляются в формах, установленных ГК РФ, к которым относятся расчеты платежными поручениями, расчеты по аккредитиву, расчеты по инкассо, расчеты чеками, а также в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Стороны по договору вправе избрать любую из форм расчетов

Форма безналичных расчетов представляет собой совокупность способов платежа, расчетных документов и определенного документооборота. Регулирование порядка расчетов по счетам в указанных формах осуществляется Положением о безналичных расчетах в Российской Федерации [10]. При этом Положение не распространяется на порядок безналичных расчетов с участием физических лиц. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа – распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя (взыскателя) или получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет получателя (взыскателя). Начиная с середины 1990-х годов в России получило распространение выражение финансово-промышленные группы (ФПГ), означавшее объединение частных банковских и промышленных капиталов в определённых отраслях экономики. Стимулирование инвестиций становится одним из приоритетов российского правительства. Под инвестированием понимается, как правило, проектное финансирование и более традиционное для нашей страны словосочетание " капитальные вложения ". При этом особенное внимание уделяется банковским инвестициям. Согласно российскому законодательству: Финансово-промышленная группа - это совокупность юридических лиц, действующих как основные и дочерние общества, либо полностью, либо частично объединивших свои материальные и нематериальные активы (система участия) на основе договора о создании ФПГ в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынков сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест. Среди участников ФПГ обязательно наличие организаций, действующих в сфере производства товаров и услуг, а также банков и иных кредитных организаций. Причина формирования ФПГ является недостаточность финансовых ресурсов для развития производства, кризис неплатежей и т.д. Правовая основа ФЗ от 30.11.95 №190 «О финансово- промышленных группах» 3 основные группы коммерческих банков, участвующие в ФПГ: I. группа – крупные российские банки, которые предпочитают ФПГ перспективных отраслей. Отношения здесь партнерские. Банк организует и аккумулирует внешние инвестиции, выполняет расчетные и распределительные функции. II. группа – банки этой группы создают собственные мощные конгломераты. (Конгломераты возникают как результат слияния и поглощения фирм.) Данные ФПГ – набор различных предприятий, принадлежащих центральной компании – коммерческому банку. III. группа – средние и малые банки. Функции этих кредитно-финансовых учреждений сводятся к расчетным (обслуживание платежей). Такие банки создаются самими промышленными предприятиями. Основным достоинством ФПГ является решение проблемы модернизации ряда отраслей промышленности и обеспеченности последних собственными ресурсами для соответствующего финансирования. КОНГЛОМЕРАТ (от лат. Conglomerates - скопившийся, собранный) - монополистическое объединение, возникшая в результате слияния разнородных, не связанных между собой по отраслевому или технологическому признакам предприятий, фирм, кредитных учреждений, находящихся под единым контролем. Главная цель таких финансовых операций - обеспечить быстрый перелив капитала из менее рентабельных в более рентабельные производства и максимизировать объем прибыли конгломерата. ФПГ бывают в одной из двух форм: холдинг, когда юридические лица действуют как материнская (она же центральная) компания и дочерние общества; система участия, когда юридические лица полностью или частично объединяют свои материальные и нематериальные активы на основе договора о создании ФПГ. Все участники группы учреждают центральную компанию, как правило, в форме инвестиционного института, но допустима и форма хозяйственного общества, ассоциации или союза. По данной схеме согласно нескольким указам Президента РФ были сформированы " Газпром", " ЕЭС России", " ЛУКойл", " Роснефть", «ЮкОС» Урок№48 Виды банковских кредитов. Порядок их выдачи и погашения.

Особенность банковского кредитования на современном этапе развития российской экономики заключается в том, что этот кредит имеет широкую целевую направленность и привлекается в самых разнообразных видах. В последние годы в кредитовании предпринимательских фирм принимают участие как отечественные, так и зарубежные банки. Классифицировать банковский кредит можно на основании различных признаков, данная классификация приведена на рисунке: В зависимости от указанного в кредитном договоре срока погашения выделяют кредиты: · онкольный; · краткосрочный; · среднесрочный; · долгосрочный. Особенностью онкольного кредита является то, что он предоставляется фирме-заемщику без указания срока его использования с обязательством заемщика погасить его по первому требованию кредитора. Этот кредит подлежит возврату в фиксированный срок после поступления официального уведомления от кредитора. В большинстве стран онкольный кредит используется редко, так как требует стабильных условий на рынке ссудных капиталов и в экономике в целом.

По способу погашения различают кредиты: · погашаемые единовременным взносом; · погашаемые в рассрочку. Погашение кредита единовременным взносом заемщика является традиционной формой возврата краткосрочных кредитов. В случае же долгосрочных, а иногда и среднесрочных ссуд применяется такой способ погашения кредита, как рассрочка. Конкретные условия возврата определяются кредитным договором. · кредит, процент по которому выплачивается в момент его общего погашения; · кредит, процент по которому выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора; · кредит, процент по которому удерживается банком в момент непосредственной выдачи кредита фирме-заемщику. Первый способ взимания ссудного процента является традиционным для рыночной экономики при выдаче краткосрочных кредитов и наиболее распространен ввиду простоты его начисления. Вторая форма применяется при средне- и долгосрочном кредитовании. Последняя форма взимания ссудного процента для развитой рыночной экономики не характерна и используется в очень редких случаях. · доверительные кредиты (бланковые); · обеспеченные кредиты; · кредиты под финансовые гарантии третьих лиц. Доверительные кредиты обычно применяются в процессе кредитования постоянных клиентов, которые пользуются полным доверием банка. Единственной формой обеспечения доверительного кредита является кредитный договор. Как правило, бланковый кредит предоставляется банком, осуществляющим расчетно-кассовое обслуживание фирмы. Хотя формально он носит необеспеченный характер, но фактически обеспечивается размером дебиторской задолженности фирмы и его средствами на расчетном, а также других счетах в этом же банке. · кредиты общего характера; · целевые кредиты. Первые кредиты используются заемщиком по своему усмотрению для удовлетворения потребностей в финансовых ресурсах. В современных условиях хозяйствования имеют очень ограниченное распространение. В основном кредиты, выдаваемые банками, носят целевой характер.

Контокоррентный кредит — кредит, при предоставлении которого банк открывает фирме-заемщику контокоррентный счет. На этом счете учитываются как кредитные, так и расчетные операции заемщика. По контокоррентному счету заемщик пользуется кредитом в пределах заранее определенного лимита (контокоррентный лимит) и вносит на этот счет все освобождающиеся у него средства. По отрицательному, дебетовому остатку контокоррентного счета фирма уплачивает банку установленный кредитный процент. Если внесенные фирмой-заемщиком суммы превысят сумму ее задолженности, возникает кредитовый остаток. Для такого случая кредитным договором может быть определено, что на этот остаток банк начисляет фирме депозитный процент. Поэтому в договоре о контокоррентном кредите устанавливаются размеры процентной ставки по дебетовому и кредитовому остаткам по счету, а также предусматривается возможность изменения процентной ставки в течение контокоррентного периода и сроков расчетов по контокоррентному счету.

|