Бюджет производственных накладных затрат - это количественное выражение планов относительно всех затрат компании, связанных с производством продукции за исключением прямых затрат на материалы и оплату труда.

Производственные накладные расходы включают в себя постоянную и переменную части. Постоянная часть (амортизация, текущий ремонт и т. д.) планируется в зависимости от реальных потребностей производства с использованием данных прошлых периодов, а переменная часть использует подход, основанный на нормативах. Под нормативом понимается сумма затрат на единицу базового показателя. Для оценки нормативов затрат используют различные базовые показатели. Расчет нормативов производится на основе данных предшествующих периодов с возможными корректировками на инфляцию и некоторые конъюнктурные факторы.

Таблица 1.18 –Бюджет оплаты труда основного персонала

| Наименование

| янв

| фев

| мар

| апр

| май

| июн

| июл

| авг

| сен

| окт

| ноя

| дек

| Всего

|

| Продукт 1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Объем производства продукции, шт.

|

|

|

|

|

|

|

|

|

|

|

|

| 5 780

|

| Трудозатраты, руб./шт.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Затраты на оплату труда, руб.

| 10 211

| 9 415

| 8 767

| 9 120

| 8 941

| 7 704

| 5 659

| 5 854

| 7 060

| 9 239

| 10 434

| 11 633

| 104 035

|

| Продукт 2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Объем производства продукции, шт.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Трудозатраты, руб./шт.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Затраты на оплату труда, руб.

| 3 803

| 3 019

| 2 161

| 3 044

| 4 135

| 6 187

| 1 697

| 2 037

| 1 927

| 2 475

| 2 365

| 2 975

| 35 825

|

| Продукт 3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Объем производства продукции, шт.

|

|

|

|

|

|

|

|

|

|

|

|

| 1 191

|

| Трудозатраты, руб./шт.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Затраты на оплату труда, руб.

| 5 301

| 4 309

| 4 109

| 4 381

| 4 682

| 4 689

| 4 003

| 3 951

| 3 798

| 4 145

| 4 316

| 5 922

| 53 604

|

| Суммарные затраты (с начисл.)

| 19 315

| 16 742

| 15 036

| 16 545

| 17 758

| 18 580

| 11 359

| 11 841

| 12 785

| 15 859

| 17 114

| 20 529

| 193 463

|

Таблица 1.19 – Бюджет потребления энергоресурсов

| Наименование

| янв

| фев

| мар

| апр

| май

| июн

| июл

| авг

| сен

| окт

| ноя

| дек

| Всего

|

| Продукт 1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Объем производства продукции, шт.

|

|

|

|

|

|

|

|

|

|

|

|

| 5 780

|

| Расход энергоресурсов, руб./шт.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Затраты энергоресурсов, руб.

| 17 585

| 16 215

| 15 099

| 15 706

| 15 398

| 13 268

| 9 746

| 10 081

| 12 158

| 15 912

| 17 969

| 20 034

| 179 171

|

| Продукт 2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Объем производства продукции, шт.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Расход энергоресурсов, руб./шт.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Затраты энергоресурсов, руб.

| 2 709

| 2 150

| 1 539

| 2 168

| 2 946

| 4 407

| 1 209

| 1 451

| 1 373

| 1 763

| 1 685

| 2 119

| 25 519

|

| Продукт 3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Объем производства продукции, шт.

|

|

|

|

|

|

|

|

|

|

|

|

| 1 191

|

| Расход энергоресурсов, руб./шт.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Затраты энергоресурсов, руб.

| 5 065

| 4 117

| 3 926

| 4 186

| 4 474

| 4 481

| 3 825

| 3 775

| 3 629

| 3 960

| 4 124

| 5 659

| 51 222

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Всего затраты (без НДС)

| 25 359

| 22 482

| 20 564

| 22 061

| 22 818

| 22 156

| 14 780

| 15 307

| 17 160

| 21 635

| 23 778

| 27 812

| 255 911

|

| сумма НДС

| 4 565

| 4 047

| 3 701

| 3 971

| 4 107

| 3 988

| 2 660

| 2 755

| 3 089

| 3 894

| 4 280

| 5 006

| 46 064

|

| Затраты на энергоресурсы с НДС

| 29 924

| 26 529

| 24 265

| 26 032

| 26 925

| 26 144

| 17 441

| 18 063

| 20 249

| 25 530

| 28 058

| 32 818

| 301 975

|

Для описываемого примера нормативы переменных накладных затрат устанавливаются на единицу произведенной продукции и составляют:

• для продукта 1 - 37 руб./шт. без НДС, сумма НДС - 3 руб./шт.;

• для продукта 2-117 руб./шт. без НДС, сумма НДС - 10 руб./шт.;

для продукта 3-52 руб./шт. без НДС, сумма НДС - 5 руб./шт.

Сумма постоянных затрат по статьям за месяц приведена в таблице 1.20.

Таблица 1.20. Сумма постоянных накладных затрат, руб./мес.

| Статья

| Без НДС

| НДС

|

| Затраты на доставку сырья

|

|

|

| Содержание кладовщика

|

|

|

| Содержание лаборатории

| 11 187

|

|

| Текущий ремонт

| 6 429

|

|

| Спецодежда и санитария

| 2 259

|

|

| Топливо, газ

| 7 387

| 1 300

|

| Электроэнергия

| 14 080

| 2 500

|

| Вода

| 6 389

|

|

| Ремонт оборудования молочных ферм

| 6 341

|

|

| Перевозки работников

| 1 197

|

|

| Амортизация

| 42 560

|

|

| Содержание оборудования

| 16 255

| 1 100

|

| Командировочные

|

|

|

| Всего

| 114 586

| 6 700

|

Постоянные производственные затраты, планируемые по компании в целом, необходимо распределить по видам продукции пропорционально установленному базовому параметру. Для данного предприятия наиболее рациональным будет использование в качестве базового параметра затраты на оплату труда основного персонала, планируемые в бюджете прямых затрат на оплату труда (таблица 1.18), поскольку данный показатель учитывает усилия, затрачиваемые на производство каждого вида продукции (соответственно, на более трудоемкий продукт будет относиться большая часть накладных затрат). Сумма постоянных затрат распределяется пропорционально доле затрат на оплату труда по продукту в суммарных затратах по компании.

Бюджет производственных накладных затрат приведен в таблице 1.21.

Таблица 1.21 –Бюджет производственных накладных затрат

| Наименование

| янв

| фев

| мар

| апр

| май

| июн

| июл

| авг

| сен

| окт

| ноя

| дек

| Всего

|

| Продукт 1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Объем производства продукции, шт.

|

|

|

|

|

|

|

|

|

|

|

|

| 5 780

|

| Норма переменных затрат, руб./шт.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Сумма переменных затрат, руб.

| 20 988

| 19 353

| 18 021

| 18 746

| 18 378

| 15 836

| 11 633

| 12 032

| 14 511

| 18 992

| 21 447

| 23 911

| 213 849

|

| Доля постоянных затрат

| 53%

| 56%

| 58%

| 55%

| 50%

| 41%

| 50%

| 49%

| 55%

| 58%

| 61%

| 57%

|

|

| Планируемые пост. затраты, руб.

| 60 574

| 64 437

| 66 810

| 63 162

| 57 690

| 47 513

| 57 087

| 56 644

| 63 273

| 66 759

| 69 857

| 64 928

| 738 733

|

| Итого накладных затрат

| 81 563

| 83 790

| 84 831

| 81 908

| 76 067

| 63 349

| 68 720

| 68 677

| 77 784

| 85 751

| 91 304

| 88 839

| 952 582

|

| Сумма НДС

| 5 244

| 5 337

| 5 368

| 5 213

| 4 863

| 4 062

| 4 281

| 4 288

| 4 876

| 5 443

| 5 824

| 5 735

| 60 534

|

| Продукт 2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Объем производства продукции, руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Норма переменных затрат, руб./шт.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Сумма переменных затрат, руб.

| 6 096

| 4 838

| 3 463

| 4 879

| 6 628

| 9 916

| 2 720

| 3 264

| 3 089

| 3 966

| 3 791

| 4 768

| 57 418

|

| Доля постоянных затрат

| 20%

| 18%

| 14%

| 18%

| 23%

| 33%

| 15%

| 17%

| 15%

| 16%

| 14%

| 14%

|

|

| Планируемые пост. затраты, руб.

| 22 563

| 20 659

| 16 467

| 21 083

| 26 684

| 38 155

| 17 121

| 19 709

| 17 273

| 17 881

| 15 836

| 16 604

| 250 035

|

| Итого накладных затрат

| 28 659

| 25 497

| 19 930

| 25 962

| 33 312

| 48 071

| 19 841

| 22 973

| 20 362

| 21 847

| 19 627

| 21 372

| 307 453

|

| Сумма НДС

| 1 840

| 1 621

| 1 259

| 1 650

| 2 127

| 3 078

| 1 234

| 1 431

| 1 274

| 1 385

| 1 250

| 1 378

| 19 527

|

Окончание таблицы 1.21

| Продукт 3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Объем производства продукции, шт.

|

|

|

|

|

|

|

|

|

|

|

|

| 1 191

|

| Норма переменных затрат, руб./шт.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Сумма переменных затрат, руб.

| 6 126

| 4 979

| 4 748

| 5 062

| 5 411

| 5 418

| 4 625

| 4 566

| 4 389

| 4 789

| 4 987

| 6 843

| 61 942

|

| Доля постоянных затрат

| 27%

| 26%

| 27%

| 26%

| 26%

| 25%

| 35%

| 33%

| 30%

| 26%

| 25%

| 29%

|

|

| Планируемые пост. затраты, руб.

| 31 448

| 29 490

| 31 310

| 30 341

| 30 212

| 28 918

| 40 378

| 38 233

| 34 040

| 29 946

| 28 894

| 33 054

| 386 264

|

| Итого накладных затрат

| 37 574

| 34 469

| 36 057

| 35 403

| 35 623

| 34 337

| 45 003

| 42 799

| 38 429

| 34 735

| 33 880

| 39 897

| 448 206

|

| Сумма НДС

| 2 428

| 2 203

| 2 287

| 2 261

| 2 287

| 2 212

| 2 806

| 2 675

| 2 412

| 2 211

| 2 169

| 2 591

| 28 541

|

| Итого накладных затрат

| 147 796

| 143 756

| 140 818

| 143 273

| 145 003

| 145 756

| 133 564

| 134 448

| 136 575

| 142 334

| 144 811

| 150 108

| 1 708 241

|

| Амортизация

| 42 560

| 42 560

| 42 560

| 42 560

| 42 560

| 42 560

| 42 560

| 42 560

| 42 560

| 42 560

| 42 560

| 42 560

| 510 720

|

| Оплата накладных затрат

| 105 236

| 101 196

| 98 258

| 100 713

| 102 443

| 103 196

| 91 004

| 91 888

| 94 015

| 99 774

| 102 251

| 107 548

| 1 197 521

|

| НДС

| 9 512

| 9 161

| 8 914

| 9 124

| 9 277

| 9 353

| 8 320

| 8 394

| 8 563

| 9 039

| 9 242

| 9 704

| 108 603

|

| Оплата затрат с учетом НДС

| 114 747

| 110 357

| 107 171

| 109 837

| 111 719

| 112 549

| 99 325

| 100 282

| 102 578

| 108 813

| 111 493

| 117 252

| 1 306 124

|

При планировании оплаты накладных затрат из общей суммы затрат вычитается амортизация, поскольку она является неденежной статьей затрат. Сумма НДС к возмещению по накладным затратам планируется отдельно от суммы затрат, поскольку при расчете себестоимости НДС учитываться не должен, а при планировании оплат его необходимо учитывать.

Шаг 8. Составление бюджета себестоимости реализованной продукции.

Данный бюджет является расчетным и необходим для определения планируемой производственной себестоимости произведенной и реализованной продукции, а также остатков на конец периода. Бюджет себестоимости формируется на основании бюджетов производства, потребления материалов, оплаты труда, потребления энергоресурсов и производственных накладных затрат. Механизм расчета себестоимости реализованной продукции и запасов следующий:

1)рассчитывается себестоимость произведенной за месяц продукции;

2)определяется себестоимость единицы произведенной продукции;

3)рассчитывается себестоимость реализованной продукции по следующей формуле:

4)рассчитывается себестоимость остатков на конец месяца как произведение запасов в натуральном выражении на себестоимость единицы произведенной продукции.

Бюджет себестоимости для рассматриваемого примера приведен в таблице 1.22.

Шаг 9. Составление бюджета затрат на реализацию и управление.

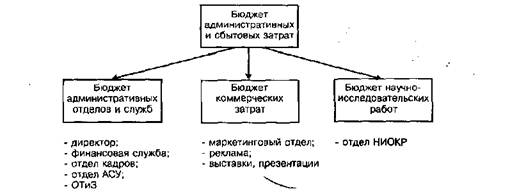

Бюджет управленческих и сбытовых расходов - это плановый документ, в котором приведены расходы на мероприятия, непосредственно не связанные с производством и сбытом продукции. Структура бюджета изображена на рисунке 1.2.

Рисунок 1.2 –Основные составляющие блоки бюджета административных и сбытовых затрат

Таблица 1.22 – Бюджет себестоимости реализованной продукции

| Наименование

| янв

| фев

| мар

| апр

| май

| июн

| июл

| авг

| сен

| окт

| ноя

| дек

|

| Продукт 1

|

|

|

|

|

|

|

|

|

|

|

|

|

| Сумма затрат за месяц, в т.ч.

| 534 795

| 465 093

| 439 890

| 410 724

| 348 756

| 285 481

| 235 038

| 243 959

| 308 790

| 408 617

| 502 276

| 611 655

|

| материалы

| 425 438

| 355 674

| 331 194

| 303 990

| 248 350

| 201 160

| 150 912

| 159 348

| 211 788

| 297 714

| 382 569

| 491 150

|

| энергоресурсы

| 17 585

| 16 215

| 15 099

| 15 706

| 15 398

| 13 268

| 9 746

| 10 081

| 12 158

| 15 912

| 17 969

| 20 034

|

| оплата труда

| 10 211

| 9 415

| 8 767

| 9 120

| 8 941

| 7 704

| 5 659

| 5 854

| 7 060

| 9 239

| 10 434

| 11 633

|

| накладные затраты

| 81 563

| 83 790

| 84 831

| 81 908

| 76 067

| 63 349

| 68 720

| 68 677

| 77 784

| 85 751

| 91 304

| 88 839

|

| Затраты на ед. продукции

| 943

| 889

| 903

| 811

| 702

| 667

| 748

| 750

| 787

| 796

| 867

| 946

|

| Стоимость запасов на начало месяца

| 30 000

| 24 748

| 21 607

| 22 895

| 20 267

| 15 237

| 10 472

| 12 036

| 14 479

| 20 077

| 22 926

| 28 118

|

| Себестоимость реализ. прод.

| 540 047

| 468 234

| 438 602

| 413 353

| 353 786

| 290 245

| 233 474

| 241 517

| 303 192

| 405 767

| 497 084

| 611 664

|

| Стоимость запасов на конец месяца

| 24 748

| 21 607

| 22 895

| 20 267

| 15 237

| 10 472

| 12 036

| 14 479

| 20 077

| 22 926

| 28 118

| 28 110

|

| Продукт 2

|

|

|

|

|

|

|

|

|

|

|

|

|

| Сумма затрат за месяц, в т.ч.

| 139 371

| 103 856

| 76 022

| 97 061

| 115 738

| 165 450

| 51 345

| 63 010

| 61 150

| 77 274

| 79 405

| 105 520

|

| материалы

| 104 200

| 73 190

| 52 392

| 65 886

| 75 345

| 106 785

| 28 598

| 36 549

| 37 488

| 51 189

| 55 728

| 79 055

|

| энергоресурсы

| 2 709

| 2 150

| 1 539

| 2 168

| 2 946

| 4 407

| 1 209

| 1 451

| 1 373

| 1 763

| 1 685

| 2 119

|

| оплата труда

| 3 803

| 3 019

| 2 161

| 3 044

| 4 135

| 6 187

| 1 697

| 2 037

| 1 927

| 2 475

| 2 365

| 2 975

|

| накладные затраты

| 28 659

| 25 497

| 19 930

| 25 962

| 33 312

| 48 071

| 19 841

| 22 973

| 20 362

| 21 847

| 19 627

| 21 372

|

| Затраты на ед. продукции

| 2 675

| 2 512

| 2 568

| 2 328

| 2 043

| 1 952

| 2 208

| 2 258

| 2 316

| 2 279

| 2 451

| 2 589

|

| Стоимость запасов на начало месяца

| 7 200

| 5 618

| 3 642

| 5 265

| 6 401

| 8 989

| 2 245

| 3 092

| 2 936

| 3 938

| 3 647

| 4 902

|

| Себестоимость реализ. прод.

| 140 954

| 105 831

| 74 399

| 95 925

| 113 149

| 172 194

| 50 498

| 63 165

| 60 148

| 77 564

| 78 150

| 103 301

|

| Стоимость запасов на конец месяца

| 5 618

| 3 642

| 5 265

| 6 401

| 8 989

| 2 245

| 3 092

| 2 936

| 3 938

| 3 647

| 4 902

| 7 121

|

Окончание таблицы 1.22

| Продукт 3

|

|

|

|

|

|

|

|

|

|

|

|

|

| Сумма затрат за месяц, в т.ч.

| 170 452

| 133 857

| 130 827

| 126 717

| 119 695

| 115 404

| 114 206

| 112 863

| 110 844

| 118 362

| 130 548

| 189 658

|

| материалы

| 122 512

| 90 963

| 86 735

| 82 748

| 74 916

| 71 898

| 61 376

| 62 338

| 64 988

| 75 522

| 88 228

| 138 180

|

| энергоресурсы

| 5 065

| 4 117

| 3 926

| 4 186

| 4 474

| 4 481

| 3 825

| 3 775

| 3 629

| 3 960

| 4 124

| 5 659

|

| оплата труда

| 5 301

| 4 309

| 4 109

| 4 381

| 4 682

| 4 689

| 4 003

| 3 951

| 3 798

| 4 145

| 4 316

| 5 922

|

| накладные затраты

| 37 574

| 34 469

| 36 057

| 35 403

| 35 623

| 34 337

| 45 003

| 42 799

| 38 429

| 34 735

| 33 880

| 39 897

|

| Затраты на ед. продукции

| 1 447

| 1 398

| 1 433

| 1 302

| 1 150

| 1 108

| 1 284

| 1 285

| 1 313

| 1 285

| 1 361

| 1 441

|

| Стоимость запасов на начало месяца

| 10 500

| 6 945

| 6 361

| 6 950

| 6 769

| 6 039

| 4 928

| 5 649

| 5 399

| 6 041

| 6 040

| 8 985

|

| Себестоимость реализ. прод.

| 174 007

| 134 442

| 130 238

| 126 898

| 120 425

| 116 515

| 113 485

| 113 113

| 110 202

| 118 363

| 127 603

| 189 707

|

| Стоимость запасов на конец месяца

| 6 945

| 6 361

| 6 950

| 6 769

| 6 039

| 4 928

| 5 649

| 5 399

| 6 041

| 6 040

| 8 985

| 8 935

|

Административные затраты можно планировать по каждому отделу отдельно, чтобы контролировать затраты на каждом месте возникновения, или в целом по компании. Планировать затраты по компании в целом целесообразно, если сумма административных затрат имеет незначительную долю в общих затратах компании и, соответственно, нет смысла усложнять бюджетный процесс, а также если возможности определения затрат каждого отдела ограничены учетной системой. Бюджет коммерческих затрат целесообразно составлять одновременно с бюджетом продаж, хотя в блок-схеме на рис. 1.1 он находится ближе к финансовым бюджетам. Во-первых, бюджет коммерческих расходов непосредственно связан с бюджетом продаж; во-вторых, коммерческие расходы планируются теми же подразделениями. Чтобы отдел маркетинга качественно выполнил свою работу по составлению бюджета продаж и коммерческих расходов, необходимо учитывать следующее:

• расчет коммерческих расходов должен соотноситься с объемом продаж;

• не следует ожидать повышения объема продаж, одновременно планируя снижение финансирования мероприятий по стимулированию сбыта;

• большинство затрат на сбыт планируется в процентном отношении к объему реализации - величина этого отношения зависит от стадии жизненного цикла товара;

• коммерческие расходы могут группироваться по многим критериям в зависимости от сегментации рынка;

• значительную часть затрат на сбыт составляют затраты на продвижение товара – это определяет приоритеты в управлении коммерческими расходами;

• в бюджет коммерческих расходов включают расходы по хранению, страховке и складированию продукции.

Бюджет научно-исследовательских работ включает в себя затраты отдела НИОКР по разработке новых и совершенствованию существующих продуктов.

Большинство управленческих и сбытовых расходов носит постоянный характер, переменная часть планируется с помощью норматива, в котором роль базового показателя, как правило, играет объем проданных товаров (в натуральном или денежном выражении).

В рассматриваемом примере норматив переменных затрат на единицу реализованной продукции составляет:

* для продукта 1 - 1 руб./шт. без НДС, сумма НДС - 0, 1 руб./шт.;

* для продукта 2-3 руб./шт. без НДС, сумма НДС - 0, 4 руб./шт.;

* для продукта 3-2 руб./шт. без НДС, сумма НДС - 0, 3 руб./шт.

Планируемые статьи постоянных затрат за месяц приведены в таблице 1.23.

Таблица 1.23 – Планируемыеадминистративные и сбытовые затраты, руб./мес.

| Статья

| Без НДС

| Сумма НДС

|

| Административные затраты

|

|

|

| Зарплата админперсонала

| 31 112

|

|

| Командировки

|

|

|

| Содержание легкового транспорта

| 3 831

|

|

| Амортизация

| 12 080

|

|

| Почтово-канцелярские расходы

|

|

|

| Вневедомственная охрана

| 2 470

|

|

| Программное обеспечение

|

|

|

| Содержание ТТС

| 2 355

|

|

| Организационные расходы

| 1 404

|

|

| Коммунальный налог

|

|

|

| Налог на воду

|

|

|

| Налог на землю

| 1 223

|

|

| Услуги банка

| 5 242

|

|

| Износ МБП

| 1 249

|

|

| Налог на транспорт

|

|

|

| Другие расходы (вода, газ, электроэнергия)

| 1 786

|

|

| Всего административных затрат

| 65 008

| 1 150

|

| Затраты на реализацию

|

|

|

| Зарплата отдела сбыта

| 2 280

|

|

| Зарплата складских работников

| 2 054

|

|

| Зарплата грузчиков

| 5 767

|

|

| Расходы на рекламу

| 2 222

|

|

| Оплата сбытовых услуг

| 2 534

|

|

| Транспортные расходы

| 16 286

|

|

| Коммунальные услуги (газ, вода, э/эн)

| 2 269

|

|

| Всего сбытовых затрат

| 33 412

|

|

| Итого затрат

| 98 420

| 1 450

|

Бюджет управленческих и сбытовых затрат приведен в таблице 1.24.

Таблица 1.24 –Бюджет управленческих и сбытовых затрат (руб.)

| Наименование

| янв

| фев

| мар

| апр

| май

| июн

| июл

| авг

| сен

| окт

| ноя

| дек

| Всего

|

| Переменные затраты

| | | | | | | | | | | | | |

| Продукт 1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Ожидаемый объем сбыта, шт.

|

|

|

|

|

|

|

|

|

|

|

|

| 5 775

|

| Норма переменных затрат, руб./шт.

| 1, 000

| 1, 000

| 1, 000

| 1, 000

| 1, 000

| 1, 000

| 1, 000

| 1, 000

| 1, 000

| 1, 000

| 1, 000

| 1, 000

| 1, 000

|

| Переменные затраты, руб.

|

|

|

|

|

|

|

|

|

|

|

|

| 5 775

|

| Сумма НДС

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Продукт 2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Ожидаемый объем сбыта, шт.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Норма переменных затрат, руб./шт.

| 3, 000

| 3, 000

| 3, 000

| 3, 000

| 3, 000

| 3, 000

| 3, 000

| 3, 000

| 3, 000

| 3, 000

| 3, 000

| 3, 000

| 3, 000

|

| Переменные затраты, руб.

|

|

|

|

|

|

|

|

|

|

|

|

| 1 470

|

| Сумма НДС

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Продукт 3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Ожидаемый объем сбыта, шт.

|

|

|

|

|

|

|

|

|

|

|

|

| 1 190

|

| Норма переменных затрат, руб./шт.

| 2, 000

| 2, 000

| 2, 000

| 2, 000

| 2, 000

| 2, 000

| 2, 000

| 2, 000

| 2, 000

| 2, 000

| 2, 000

| 2, 000

| 2, 000

|

| Переменные затраты, руб.

|

|

|

|

|

|

|

|

|

|

|

|

| 2 380

|

| Сумма НДС

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Всего переменных затрат (без НДС)

|

|

|

|

|

|

|

|

|

|

|

| 1 033

| 9 625

|

| Сумма НДС

|

|

|

|

|

|

|

|

|

|

|

|

| 1 131

|

| | | | | | | | | | | | | | |

| Постоянные затраты

| | | | | | | | | | | | | |

| Всего постоянных затрат

| 98 420

| 98 420

| 98 420

| 98 420

| 98 420

| 98 420

| 98 420

| 98 420

| 98 420

| 98 420

| 98 420

|

|

|

| Сумма НДС

| 1 450

| 1 450

| 1 450

| 1 450

| 1 450

| 1 450

| 1 450

| 1 450

| 1 450

| 1 450

| 1 450

|

| 17 400

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

| Всего планируемые затраты

| 99 378

| 99 263

| 99 175

| 99 244

| 99 293

| 99 328

| 98 981

| 99 002

| 99 052

| 99 216

| 99 280

|

|

|

| Амортизация

| 12 080

| 12 080

| 12 080

| 12 080

| 12 080

| 12 080

| 12 080

| 12 080

| 12 080

| 12 080

| 12 080

|

| 144 960

|

| Оплата затрат

| 87 298

| 87 183

| 87 095

| 87 164

| 87 213

| 87 248

| 86 901

| 86 922

| 86 972

| 87 136

| 87 200

|

|

|

| Сумма НДС

| 1 563

| 1 548

| 1 538

| 1 546

| 1 553

| 1 560

| 1 517

| 1 520

| 1 524

| 1 542

| 1 549

| 1 571

| 18 531

|

| Оплата затрат с учетом НДС

| 88 861

| 88 731

| 88 633

| 88 710

| 88 766

| 88 808

| 88 418

| 88 442

| 88 496

| 88 678

| 88 749

|

| 1064 236

|

В данном бюджете, как и в бюджетах потребления материалов и производственных затрат, отдельно планируется сумма начисленных затрат без НДС для занесения в отчет о прибыли и оплата с НДС за вычетом амортизации для занесения в бюджет движения денежных средств. В описываемом примере принимается допущение, что все затраты начисляются и оплачиваются в один период, В случае если по некоторым статьям момент начисления и оплаты затрат существенно различаются (например, оплата производится через месяц после начисления), необходимо планировать начисление и оплату по каждой статье отдельно (а не суммарно по всем статьям, как в таблице 1.24) с учетом периода отсрочки или предоплаты.

Следует отметить, что в рассматриваемом примере отсутствует бюджет капитальных затрат, поскольку компания в бюджетном году не планирует приобретение основных средств. Данный бюджет должен включать в себя график оплаты и дату ввода в эксплуатацию приобретаемых ОС. Бюджет капитальных затрат целесообразно составлять по группам ОС, это облегчит расчет планируемой суммы амортизации.

Составив описанные выше операционные бюджеты, можно приступать к процессу формирования финансовых бюджетов, который начинается с формирования прогнозного отчета о прибылях и убытках компании.