Дәріс. Кәсіпорындардың негізгі қорларын пайдаланудың тиімділігін талдау

Кәсіпорындардың негізгі қорларын пайдаланудың тиімділігін бағалау үшін келесі көрсеткіштер жүйесі қолданылады: 1. Қор қайтарымдылығы; 2. Қор сыйымдылығы; 3. Негізгі қорлармен қамтамасыз етілу көрсеткіші; 4. Еңбек өнімділігін талдау. Өнімнің қор сыйымдылық көрсеткіші кәсіпорынның негізгі қорларының бір жылда өндірілген өнімнің көлеміне қатынасы арқылы анықталады. Бұл көрсеткіш кәсіпорынның өндірген өнімнің әрбір теңгесіне жұмсалған негізгі қорлардың мөлшерін білдіреді. Кәсіпорынның қор сыйымдылығы неғұрлым төмен болған сайын оның негізгі қорларын пайдалану тиімділігі соғұрлым жоғары болып есептеледі. Кәсіпорынның қор қайтарымдылық көрсеткіші кәсіпорынның негізгі қорлардың әрбір теңгесіне шаққандағы өндірілген өнімнің көлемін кәсіпорынның негізгі қорлардың орташа жылдық бағасына бөлу арқылы анықталады. Қор қайтарымдылығы мен қор сыйымдылығы бір-біріне қарама-қарсы көрсеткіш, яғни кері пропорционал көрсеткіштер. Қор сыйымдылығына қарағанда қор қайтарымдылығы кәсіпорынның негізгі қорларын пайдаланудың тиімділігін тікелей анықтайтын көрсеткіш болып табылады. Себебі, қор қайтарымдылығы неғұрлым жоғары болса, кәсіпорынның негізгі қорлары соғұрлым тиімді пайдаланылады.

Қор қайтарымдылығы келесі формула арқылы есептеледі:

Мұндағы: ҚҚ – қор қайтарымдылығы; Түсім – өнімді өткізуден түскен табыс; ҰМА – ұзақ мерзімді активтер (негізгі қорлар). ҚҚ2008=

Қор сыйымдылығы кәсіпорынның өндірген өнімдерді өткізуден түскен табысының әрбір теңгесіне авансталған, яғни алдын-ала жұмсалған негізгі қорлардың шығын мөлшерін көрсетеді. Қор сыйымдылығы төмендеген сайын кәсіпорынның негізгі қорларын пайдаланудың тиімділігі арта түседі.

Мұндағы: ҚС – қор сиымдылығы; ҚҚ – қор қайтарымдылығы; Түсім – өнімді өткізуден түскен табыс; ҰМА – ұзақ мерзімді активтер (негізгі қорлар). ҚС2008=

Бұл көрсеткіштің көбейгені теріс көрсеткіш, негізгі құралдарды көп пайдаланып, табыс соғұрлым төмен болған.

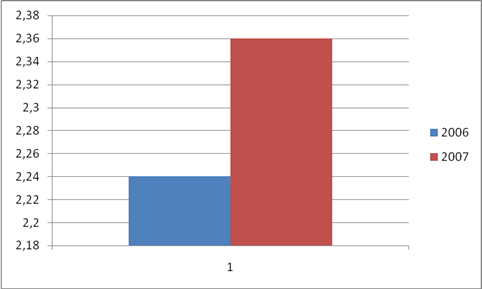

Жоғарыда алынған көрсеткіштерді жүйелеу мақсатында оларды келесі кестеге жинақтаймыз: 2.10 – кесте. Шаруашылық субъектісінің негізгі қорларын пайдаланудың тиімділігін талдау.

2009 жылы қор қайтарымдылығы 0,03 теңгеге, яғни 1 тиынға азайған, ол өз кезегінде қор сыйымдылығының 0,12 тиынға көбейгендігіне ықпал еткен. Күрделі қаражаттарды жұмсаудың үнемделуі келесі формуламен есептеледі.

Үнемд. =

|

ҚҚ2009=

ҚҚ2009=

ҚС2009=

ҚС2009=

.

.