Ц макроэкономическая политика__________________________ 337

Протекание денежной политики при гибком обменном курсе можно представить в виде следующей цепочки:

В системе гибкого обменного курса количество денег представляет собой экзогенную переменную, а денежная политика может оказывать влияние на доход и ставку процента в долгосрочном периоде, которое тем существеннее, чем выше степень реакции международных потоков капитала на ставку процента. Фискальная политика. В системе фиксированного обменного курса фискальная политика могла оказывать большое влияние на доход и ставку процента. При гибком обменном курсе финансируемое за счет кредитов увеличение государственных расходов также ведет прежде всего к росту дохода и ставки процента. Однако в первом случае это вызывает увеличение импорта товаров, во втором — чистого притока капитала. Со стороны рынка товаров возникает дополнительный спрос на иностранную валюту с соответствующим давлением на национальную в сторону ее обесценения. При высокой мобильности капитала дополнительное предложение иностранной валюты превышает дополнительный спрос, в связи с чем наступает удорожание национальных денег. Оно обусловливает сокращение экспорта и рост импорта, т.е. доход вновь понижается.

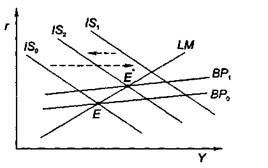

На рис. 10.19 представлен первичный эффект экспансивной фискальной политики, в результате которого из точки Е следует сдвиг кривой IS вправо—вверх из IS0 в IS1. Удорожание имеет своим результатом сдвиг влево как кривой IS, так и кривой ВР. Новое равновесие достигается в точке Е*. 338_____________ Глава 10, Макроэкономическое равновесие/ При фиксированном обменном курсе, допущении высокой степени реакции международных потоков капитала на ставку процента возникает следующая схема:

Таким образом, фискальная политика при системе гибкого обменного курса может обусловливать лишь незначительное изменение дохода, поскольку высокая степень реакции международного движения капитала на ставку процента ослабляет влияние на него. При бесконечно высокой степени реакции это влияние равно нулю. Обобщающее сравнение последствий денежной и фискальной политик в обеих системах обменного курса при допущении высокой степени реакции международного движения капитала на ставку процента представлено в табл. 10.1. Таблица 10.1 Влияние денежной и фискальной политик на процент и доход при различных системах обменного курса

Примечание: «О» — не влияет; «4-» — повышает; «—» — понижает; «О*» — не влияет при бесконечной степени реакции международных потоков капитала. Нам удалось доказать, что денежная политика при фиксированном курсе в конечном счете оказывается неэффективной, поскольку центральный банк не может стерилизовать влияние изменения валютных резервов на количество денег. Стерилизация тем тяжелее, чем выше степень реакции на ставку процента. В каждом случае количество денег при фиксированном курсе является эндогенной переменной.

|