Основные теории структуры капитала фирмы

В настоящее время рассматривается целая группа теорий и моделей структуры капитала фирм. Модели структуры капитала

Статические: Динамические: 1)Традиционная теория 1) Сигнальная модель 2)Теория Модильяни-Миллера: 2) Модель Росса -без налогов 3) Модель Майера-Майлуфа -с налогами 4) Модель Уэлша 3)Компромиссная теория

Наибольшее применение в мировой практике на настоящий момент получили статические модели структуры капитала. Они обосновывают существование оптимальной структуры капитала, которая максимизирует текущую оценку компании, и рекомендуют принимать решение о выборе источников финансирования в соответствии с оптимальной структурой капитала. Если такая оптимальная структура достигнута, то формирование этой структуры по элементам становится целью и функцией высшего уровня финансового менеджмента на предприятии и в этом пропорции и следует увеличивать капитал. Традиционная теория управления структурой капитала Проблема возможности и целесообразности управления структурой капитала достаточно давно обсуждается в среде ученых и практиков. В результате сформировалось 2 основных подхода к этой проблеме: 1) Традиционная теория Базируется на следующих основных предположениях: - стоимость капитала фирмы зависит от его структуры -существует оптимальная структура капитала, минимизирующая Цсрвзв и, следовательно, максимизирующая рыночную стоимость фирмы. Эти 2 положения обосновываются следующими объяснениями и аргументами: как известно, Цсрвзв определяется по следующей формуле: n Цсрвзв=∑Цi*di i=1 Цсрвзв зависит от стоимости его составляющих, обобщенно подразделяемых на 2 вида: собственный и заемный капитал. В свою очередь, в зависимости от структуры капитала, стоимость каждого из этих источников меняется, причем темпы изменения различны. Многочисленные исследования в этой области показали, что умеренный рост доли заемных средств, то есть некоторое повышение финансового риска, не вызывает немедленной реакции акционеров в плане увеличения требуемой доходности. Однако при превышении некоторого порога безопасности ситуация меняется и акционеры начинают требовать большей доходности для компенсации риска. Одновременно и стоимость заемного капитала сначала остается практически неизменной, а при определенном изменении состава источников начинает возрастать. Так как стоимость заемного капитала Kd в среднем ниже, чем стоимость собственного капитала Ke, то существует структура капитала, называемая оптимальной, при которой Цсрвзв имеет минимальное значение, а, следовательно, рыночная стоимость фирмы будет максимальной. Эти положения можно проиллюстрировать двумя графиками (рис.5 в тетради). Традиционная модель допускает возможность изменения рыночной стоимости фирмы за счет изменения структуры капитала, используя эффект финансового рычага для нахождения оптимальной структуры капитала. ДЗ: -Почему стоимость заемного капитала Kd в среднем ниже стоимости собственного капитала Ke (посмотреть схему левериджа)? -Как обосновывается тот факт, что при минимизации Цсрвзв максимизируется рыночная стоимость фирмы (посмотреть цена капитала фирмы)? -совпадают ли точки оптимума по рисунку 5? Как учитывается переход от одного графика к другому, то есть от стоимости капитала к рыночной оценке компании и капитала? 12.03.12 2) Теория Модильяни-Миллера Полная противоположность традиционной теории. Первый раз эта теория была представлена в 1958 году и основоположники этой теории утверждают постулаты, обратные традиционной теории. 1)При некоторых условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структуры и à 2)оптимизировать структуру капитала нельзя и нельзя наращивать рыночную стоимость фирмы за счет изменения структуры капитала. При обосновании выдвинутой теории МиМ ввели в явном или не явном виде ряд ограничений: · предполагается наличие эффективного рынка капитала (бесплатность информации, равнодоступность информации для всех заинтересованных лиц, отсутствие трансакционных расходов, возможность любого дробления ценных бумаг, рациональность поведения инвесторов) · компании эмитируют только два типа обязательств: долговые с безрисковой ставкой и акции (как рисковый капитал) · физические лица могут осуществлять ссудо-заемные операции по безрисковой ставке · отсутствуют затраты, связанные с банкротством · считается, что все компании находятся в одной группе риска · ожидаемые денежные потоки представляют собой бессрочные аннуитеты, т.е. рост доходов не предполагается · отсутствуют налоги Некоторые из этих ограничений нельзя признать реалистичными, но дальнейшие исследования показали, что это не оказывает существенного влияния на остальные выводы, полученные МиМ.

Базовая теория МиМ при условии отсутствия налогов на доходы юридических и физических лиц В этой теории доказаны два основных утверждения: 1. Рыночная стоимость компании не зависит от структуры капитала и определяется путем капитализации ее операционной прибыли, соответствующей классу риска данной компании

Vu, Vg – рыночная стоимость финансово независимой компании U и финансово зависимой компании G keu – стоимость источника СК финансово независимой компании

2. Стоимость СК финансово-зависимой компании представляет собой сумму стоимости СК аналогичной по доходу и уровню риска финансово независимой компании + премия за риск. Премия за риск определяется на основе стоимостей СК и ЗК и величины финансового левериджа.

keg – стоимость источника «СК» финансово зависимой компании kd – стоимость источника «ЗК» D – рыночная цена ЗК компании E–рыночная оценка СК D/E – финансовый леверидж. Эти два утверждения показывают, что изменения структуры источников путем привлечения более дешевых заемных средств не увеличивают рыночную стоимость компании, так как выигрыш от привлечения дешевого источника сопровождается повышением степени риска компании и соответственно стоимости собственного капитала.

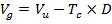

Теория МиМ с учетом налогов В рамках этой теории признается, что структура капитала оказывает влияние на рыночную стоимость фирмы. Как и в базовой теории, в этой теории сформулировано два основных утверждения. 1. Рыночная стоимость финансово-зависимой компании равна рыночной стоимости финансово-независимой компании той же группы риска и эффекта финансового левериджа.

Тс – ставка налога на прибыль При этом величина Vu при отсутствии заемного финансирования численно равна собственному капиталу E и может быть найдена по формуле

2. Стоимость СК финансово-зависимой компании определяется аналогично утверждению 2 базовой теории, но при расчете премии за риск учитывается поправка, связанная с налогообложением

На базе этих утверждений можно доказать, что средневзвешенная стоимость капитала финансово-зависимой компании уменьшается с ростом финансового левериджа. Кроме того, на основе утверждений этой теории видно, что стоимость компании увеличивается с ростом финансового левериджа и теоретически достигает максимума при 100% финансировании за счет ЗК. Стоимость СК тоже растет, но меньшими темпами, чем в условиях предпосылки об отсутствии налогов (в условиях базовой теории). 19.03.12 Теория Модильями-Миллера с учетом влияния издержек банкротства На практике процедура банкротства фирм может быть весьма дорогой. При банкротству фирмы несут очень большие судебные и технические издержки, а кроме того, в процессе банкротства трудно бывает удержать заказчиков, поставщиков и работников. В процессе банкротства фирмы зачастую вынуждены продавать или ликвидировать свои активы, причем в такой ситуации стоимость активов становится значительно ниже их учетной стоимости, что порождает значительные потери. Следует отметить, что такого рода потери при реализации актива могут возникнуть даже при угрозе банкротства, а не только при банкротстве как таковом, реальном. Такие условия процедуры банкротства требуют учета затрат на банкротство при формировании структуры капитала. Проблемы, связанные с банкротством, чаще всего возникают, когда у фирмы велика доля заемных средств, но с другой стороны опасность издержек, обусловленных банкротством, может сдерживать фирмы от чрезмерного увеличения заемного финансирования. Теория компромисса Необходимость учета различного вида затрат обусловило появление теории компромисса левериджа. В соответствие с этой теории фирмы на основе выборы своей структуры капитала достигают компромисса между преимуществами финансирования за счет заемных средств (выгодное налогообложение и меньший риск кредиторов) и ростом стоимости капитала и издержками, связанными с банкротством. Основные преимущества этой теории: 1) В результате действия налогового щита заемные средства дешевле, чем обыкновенный или привилегированный ЗК. Использование заемных средств позволяет большую часть операционной прибыли оставлять в распоряжении инвесторов и следовательно, с ростом объема заемных средств всё выше должна быть стоимость компании и стоимость её акций. 2) Всегда существует некоторый пороговый уровень задолженности, ниже которого издержки, связанные с банкротством, становятся пренебрежительно малыми и фактически их можно не учитывать. При возрастании объемов заимствования издержки, связанные с банкротством, растут до определенного уровня и при этом становятся более существенными, но они не полностью снижают выгоды от налоговых льгот при использовании заемного капитала. Соответственно на этом интервале изменения объемов заимствования, цена акций и компаний продолжает расти, но с убывающими темпами. А если объемы заимствования продолжают расти, то начинают резко расти и затраты, связанные с банкротством и они уже становятся больше налоговых льгот и с этого момента стоимость компании снижается. Следует сказать, что пороговые объемы заимствования различны для различных фирм. Это зависит от отрасли ф сферы функционирования, от рисковости данного вида бизнеса в целом и от характера издержек, связанных с банкротством. Сигнальная теория На практике было замечено, что крупные успешные фирмы используют меньшие объемы заемного капитала, чем предполагает модель компромиссной теории. Анализ этого явления привел к дальнейшему развитию теории структуры капитала и разработки так называемой сигнальной теории левериджа. Модильями-Миллер при разработке этой модели исходили из того, что инвесторы обладают той же информацией о перспективе развития фирмы, что и ее менеджеры. Это явление называется симметричностью информации. В реальности менеджеры зачастую знают положение фирмы, чем сторонние инвесторы, то есть имеет место асимметричная инофрмация. Наличие асимметричной информации очень сильно сказывается на выборе структуры капитала компании. Для характеристики этого влияния можно рассмотреть 2 фирмы, менеджерам одной из которых известно, что перспективы их фирмы благоприятны- фирма F. А менеджеры другой фирмы знают, что развитие их фирмы не будет очень успешным. Это фирма У. Например, фирма F нашла новый вид продукты, который можно было бы выпустить на рынок и получить существенные дополнительные выгоды. Этот продукт не защищен патентом. И тогда фирма F будет стремиться скрыть информацию об этом продукте, чтобы не подпустить на рынок конкурентов. Но для того, чтобы производить новый продукт, необходимо обновить производство, а значит привлечь капитал. Фирма F может привлечь капитал различными способами: дополнительная эмиссия акций. Когда начнет расти прибыль от продажи нового продукты, начнут расти цены на акции, что привлечет акционеров и таким образом, они отвлекут часть выигрыша с прибыли от старых акционеров. Таким образом, фирма с благоприятными перспективами развития, обычно стремится избежать дополнительной эмиссии акций и чаще всего привлекает заемные средства, даже превышая допустимую долю заемных средств, чем определено целевой структурой капитала. Охарактеризуем развитие фирмы У. Например, руководители фирмы владеют информацией, что новые заказы резко сократились, так как один из конкурентов применил новые технологии и резко улучшил качество продукции. Как может получать фирма У необходимый ей капитал в таких условиях? Такая фирма преимущественно заинтересована в выпуске акций. Так как при появлении новых акционеров потери, которые возможны, будут разделены на большее количество инвесторов, потери нынешних акционеров, будут ниже. На основе изложенных ситуаций по поведению фирм при привлечении капитала можно сделать следующие выводы. Любой инвестор должен настороженно отнестись к фирме, которая объявляет дополнительную эмиссию акций, так как эта информация воспринимается как сигнал о том, что перспективы развития такой фирмы не оптимистичны и следует понизить оценку этой фирмы. Это в свою очередь влечет за собой следующее явление: цены на акцию этой фирмы начинают снижаться. Практика показывает правильность этого вывода: цены на акции снижаются, при том часто до 30-40%. 3) Поведение фирм по привлечению капитала при различных перспективах их развития, оказывает влияние и на формирование оптимальной структуры капитала. Так как объявление дополнительной эмиссии акции- это негативный сигнал для рынка, который ведет к снижению цена акции даже если фирма развивается достаточно позитивно. Тогда с учетом этого фактора крупные развивающиеся фирмы, не имеющие серьезных финансовых проблем, должны поддерживать так называемый резервный заемный потенциал, который может быть использован, если предоставляется возможность очень привлекательных инвестиций. Из этого следует, что фирмы должны использовать в нормальных условиях больше акционерного капитала, нежели заемного. Фирмы в этом случае сохраняют возможности заимствования, но не используют их, пока не появится особая необходимость. 4) Фирмы с большим количеством инвестиционных проектов обычно ограничивают стремление к использованию все большему объему заемного финансирования и по другой причине. Чрезмерное заимствование затрудняет для фирм дальнейшее привлечение капитала и в какой-то момент времени может сложиться ситуация, что удачный проект фирма не сможет профинансировать за счет быстрого и дешевого кредита. Такая угроза заставляет динамично развивающиеся компании беспокоиться о постоянном формировании резервного заемного капитала.

Управление активами фирмы В финансовом менеджменте активы рассматривают по следующим группам: -основной капитал -оборотный капитал -финансовые активы Управление основным капиталом Основные задачи управления активами фирмы- оценка их стоимости и доходности, однако решение этих задач требует рассмотрения сопутствующих проблем и, таким образом, формируется комплекс задач управления активами. Комплекс задач управления основным капиталом включает следующие задачи: 1) Правильная оценка основных средств. Эта оценка оказывает прямое влияние на определение следующих финансовых показателей: –начисление амортизации –определение рентабельности капитала в целом и по отдельным элементам капитала –оценка стоимости компании 2) Эффективная амортизационная политика, которая должна обеспечить следующее: -своевременная амортизация. Во-первых, начислять вовремя, во-вторых, нужно ориентироваться на сроки. -накопление необходимого амортизационного фонда для восстановления стоимости основных средств и обеспечения непрерывности воспроизводственного процесса - выбор эффективных инвестиционных проектов в основные средства 3) обеспечение эффективного использования основных средств по отдельным показателям и их максимизация: - коэффициент загрузки по времени и по мощности -фондоотдача (надо стремится в максимуму) и фондоемкость (сколько вложений в капитал приходится на 1 рубль выручки) 4) Показатели рентабельности основного капитала 5)политика реинвестирования прибыли в основные средства. Она должна обеспечивать расширенное воспроизводство на предприятии. Объемы реинвестирования прибыли формируются в соответствии со стратегией развития фирмы. Инструментами реализации этой политики являются: - дивидендная политика фирмы -формирование эффективного портфеля инвестиционных проектов фирмы (бюджет капитальных вложений) 02.04.2012 Управление оборотным капиталом Оборотный капитал- запасы, НЗП, материалы, готовая продукция, денежные средства (ДС в кассе и на расчетном счете, дебиторская задолженность, краткосрочные финансовые вложения). Под оборотным капиталом понимают оборотные средства, текущие средства, мобильные активы, то есть активы, вложения в которые проходят кругооборот не реже, чем 1 раз в течение года. Оборотный капитал состоит из очень разнородных элементов. Для целей финансового менеджмента представляется более интересной классификация оборотного капитала на 3 группы: - производственные запасы - дебиторская задолженность - денежные средства Таким образом, в целях управления оборотным капиталом его рассматривают либо в целом, либо по этим 3 группам. Так как все группы активов рассматриваются на основе балансовой модели, то все активы должны иметь источник своего покрытия. Оборотные средства чаще всего покрываются из 2х источников: собственный капитал, то есть долгосрочная задолженность перед владельцами компании, и краткосрочные активы, то есть краткосрочная задолженность, требующая погашения, по крайней мере, в течение года. Именно последний источник играет главную роль в финансировании оборотных средств, поэтому анализ оборотных средств включает и учет краткосрочных пассивов.

|

, где

, где ,где

,где , где

, где