Нормандское завоевание.

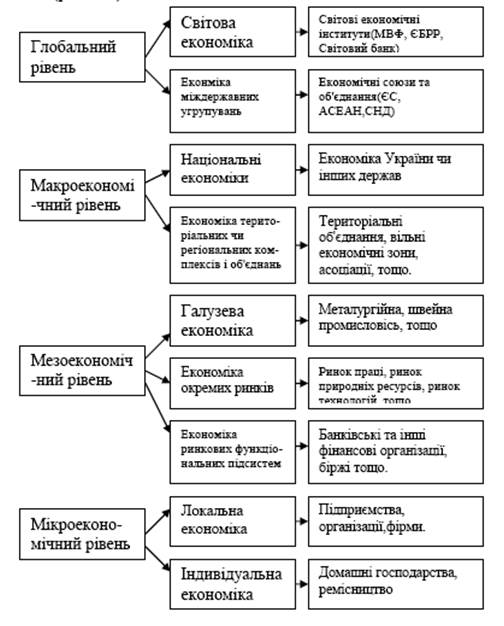

Вирішення концептуальної економічної проблеми передбачає створення та функціонування певного спектра інституційних утворень, організаційно-економічних механізмів на всіх рівнях національної економіки. На рівні національної економіки це виражається у створенні валового національного (суспільного) продукту та його розподілі в певних пропорціях між фондами споживання, відшкодування та накопичення. На рівні підприємства розв'язання концептуальної економічної проблеми відбувається шляхом виробництва конкретних товарів, виконання робіт чи надання послуг. Причому діяльність окремих суб'єктів господарювання організовується відповідно до ринкових умов. Визначаючи, що (для кого), в якій кількості та якої якості виготовляти, підприємства вирішують головну економічну проблему на основі наявного попиту та доступних економічних ресурсів. Будь-яку роботу, в процесі якої люди виготовляють необхідні для життя продукти та предмети (матеріальні блага), перевозять і продають їх, здійснюють післяпродажне сервісне обслуговування товарів тривалого користування, прийнято називати виробничо-господарською й комерційною діяльністю, а підприємства (організації, фірми), на (в) яких відбувається така діяльність, є суб'єктами господарювання (підприємницької діяльності) органічно взаємопов'язаної економічної системи. Саме тому економіку цілком справедливо вважають головною цариною діяльності людей, що забезпечує суспільство життєво необхідними матеріальними благами і послугами виробничо-технічного та споживчого призначення. Залежно від ступеня інтеграції складових економічної системи виокремлюють економіку народного господарства країни (макроекономіку), економіку окремих його галузей і територіальних одиниць (регіонів), економіку первинних суб'єктів господарювання (мікроекономіку). Основною ланкою економічної системи країни, де безпосередньо продукуються товари чи надаються послуги населенню та суспільству в цілому, є економіка фірми (підприємства, організації). З метою позиціонування соціально-економічних систем мікрорівня (підприємств, компаній, фірм) у глобальній (світовій) економічній системі, а також встановлення ієрархічної єдності інституційних утворень різних рівнів варто запропонувати таку схему (рис. 1.1).

Рис. 1.1. Місце підприємства у світовій соціально-економічній системі

У процесі реалізації господарських компетенцій підприємства та організації постійно взаємодіють із зовнішнім економічним середовищем, що визначається відкритим характером їх діяльності та залежністю від зовнішніх контрагентів. Зрозуміло, що господарська (виробнича і комерційна) чи підприємницька діяльність може здійснюватися у різноманітних організаційно-правових формах, сферах бізнесу, але в будь-якому разі вона повинна бути забезпечена економічними ресурсами (необоротними та оборотними активами, трудовими ресурсами, фінансами, інформацією тощо). Особливості взаємодії підприємств із зовнішніми контрагентами визначаються багатьма факторами, серед яких основне місце посідають: сформований тип національної економічної системи (ринкова чи командно-адміністративна); досягнутий рівень поділу праці та спеціалізації в межах національної економіки; нормативно-законодавче поле господарювання; культурні традиції тощо. Незалежно від усього цього незмінною залишається концептуальна модель організації кругообігу ресурсів, товарів і капіталу в рамках економічної системи держави (рис. 1.2). На рисунку зображено основні товарно-грошові потоки та роль підприємств (компаній, фірм, організацій) у процесі функціонування економіки держави. Залежно від особливостей суспільного укладу ця модель набуває специфічного наповнення, що реалізується у нормативно-законодавчих актах.

Рис. 1.2. Макроекономічний кругообіг ресурсів, товарів і грошових коштів у ринковій економіці

Економіка підприємства як конкретна галузь економічної науки й навчальна дисципліна базується на пізнанні та свідомому використанні економічних законів і закономірностей функціонування та розвитку суспільного виробництва (об'єкт економіки підприємства). Саме виявлення конкретних форм прояву цих законів і закономірностей у господарській діяльності підприємств вважається загальним предметом дисципліни. Отже, предмет економіки підприємств включає вивчення: 1) теорії та практики господарювання на рівні підприємства, компанії, організації; 2) конкретних форм і методів господарювання, принципів формування та використання виробничого, трудового, ринкового, ресурсного потенціалів; 3) взаємодії та оптимального поєднання всіх видів ресурсів; 4) організації та ефективності господарсько-комерційної діяльності тощо. Економіка підприємства займається економічними питаннями на підприємствах з урахуванням їх взаємозв'язків з іншими суб'єктами господарювання, суміжними сферами діяльності. Наука «Економіка підприємства» має конкретну прикладну спрямованість і ґрунтується на дослідженні індивідуальних і суспільних, просторових і часових, соціальних і технічних проблем виготовлення товарів, виконання робіт чи надання послуг. На цій основі слід перейти до визначення базових термінів і понять економіки підприємства як конкретно спрямованої науки та сфери діяльності. Підприємство — це організаційно відокремлена та економічно самостійна основна (первинна) ланка виробничої сфери народного господарства, що виробляє продукцію (виконує роботи, надає послуги). Підприємство, як самостійний суб'єкт господарювання, створюється компетентним органом державної влади, органом місцевого самоврядування або іншими суб'єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торговельної, іншої господарської діяльності в порядку, передбаченому чинним законодавством, зокрема Господарським кодексом України. Під господарською діяльністю розуміється діяльність суб'єктів господарювання у сфері суспільного виробництва, спрямована на виготовлення та реалізацію продукції, виконання робіт чи надання послуг вартісного характеру, що мають цінову визначеність. Некомерційне господарювання — це самостійна систематична господарська діяльність, що здійснюється суб'єктами господарювання, спрямована на досягнення економічних, соціальних та інших результатів і не ставить собі за мету одержання прибутку. Суб'єктами господарювання визнаються учасники господарських відносин, які здійснюють господарську діяльність, реалізуючи господарську компетенцію (сукупність господарських обов'язків та прав), мають відокремлене майно і несуть відповідальність за своїми зобов'язаннями в межах цього майна, крім випадків, передбачених законодавством. Суб'єктами господарювання є: — господарські організації — юридичні особи (державні, комунальні та інші підприємства), створені відповідно до Цивільного кодексу України, а також інші юридичні особи, які здійснюють господарську діяльність та зареєстровані в установленому законом порядку; — громадяни України, іноземці та особи без громадянства, які здійснюють господарську діяльність та зареєстровані відповідно до закону як підприємці; — філії, представництва, інші відокремлені підрозділи господарських організацій (структурні одиниці), утворені ними для здійснення господарської діяльності. Важливо знати, що кожне підприємство або фірма є юридичною особою, має відокремлене майно, замкнуту систему обліку та звітності, самостійний баланс, розрахункові рахунки в банківських установах, печатку з власною назвою та ідентифікаційним кодом, а також товарний знак (марку) у вигляді певного терміна, символу, малюнка або їх комбінації. У своїй діяльності підприємства взаємодіють з рядом зовнішніх контрагентів (рис. 1.3). Але подана вище концептуальна модель організації кругообігу ресурсів, товарів і капіталу не дає змоги детально дослідити прикладні аспекти діяльності підприємств, тому її слід поглибити аналізом заінтересованих контрагентів (стейкхолдерів). Традиційно під заінтересованими особами (контрагентами) розуміють суб'єктів зовнішнього середовища чи учасників господарської діяльності підприємства, які намагаються реалізувати власні економічні інтереси за допомогою певного підприємства (компанії, фірми, організації).

Рис. 1.3. Технологія реєстрації суб'єкта підприємницької діяльності

У найзагальнішому плані характеристику основних контрагентів та їх цільові аспекти діяльності подано в таблиці 1.1. Таблиця 1.1 ЗАГАЛЬНА ХАРАКТЕРИСТИКА КОНТРАГЕНТІВ ПІДПРИЄМСТВА

1.2. Напрями діяльності та функціональні моделі підприємств

Кожен бізнес розпочинається з бізнес-ідеї. Вибір бізнес-ідеї — це один з найважливіших етапів у створенні підприємства. Помилковий вибір бізнес-ідеї може призвести, в кращому разі, до втрати часу, а в гіршому — до втрати грошей, які власники інвестують у його розвиток. Для ефективного господарювання підприємству необхідно визначити головну мету і сукупність цілей, яких воно повинно досягнути, а також напрями діяльності, за рахунок яких досягаються ця сукупність цілей і головна мета. Ефективність діяльності істотно залежить від визначення цілей створення та функціонування підприємства (фірми). Генеральну (головну) мету підприємства, тобто чітко окреслену причину його функціонування, у менеджменті прийнято називати місією. Здебільшого місією сучасного підприємства (фірми) вважають виробництво продукції (послуг) для задоволення потреб ринку та одержання максимально можливого прибутку. На основі місії підприємства формулюються і встановлюються загальнофірмові цілі, які мають відповідати таким вимогам: ■ по-перше, цілі підприємства мають бути конкретними й піддаватися вимірюванню. Формулювання цілей у конкретних формах створює вихідну базу відліку для прийняття правильних господарських і соціальних рішень. Завдяки цьому можна обґрунтовано визначити, наскільки ефективно підприємство (фірма) діє в напрямі здійснення своїх цілей; ■ по-друге, цілі підприємства повинні бути орієнтованими в часі, тобто мати конкретні горизонти прогнозування. Цілі зазвичай встановлюються як на тривалі, так і на коротші проміжки часу, але вони мають бути узгодженими. Довготермінова мета має горизонт прогнозування, що дорівнює п'яти рокам, інколи більше (7—10 років) — у передових фірмах; середньотермінова — більше одного року; короткотермінова — в межах одного року; ■ по-третє, цілі підприємства мають бути досяжними і забезпечувати підвищення ефективності його діяльності. Недосяжні або частково досяжні цілі спричинюють негативні наслідки, зокрема блокування прагнення працівників ефективно господарювати, зменшення рівня їхньої мотивації, погіршання показників інноваційної, виробничої та соціальної діяльності підприємства, зниження конкурентоспроможності його продукції на ринку; ■ по-четверте, з огляду на динаміку ефективності виробництва всі цілі підприємства повинні бути взаємно підтримувальними, тобто дії і рішення, що необхідні для досягнення однієї мети, не можуть перешкоджати реалізації інших цілей. Інше може призвести до виникнення конфліктної ситуації між підрозділами підприємства (фірми), відповідальними за досягнення різних цілей. В остаточному підсумку цілі підприємства мають бути чітко сформульовані для кожного виду його діяльності, які воно визначає для себе важливими та проводить постійний моніторинг їх стану (рис. 1.4). Такий підхід дає змогу деталізувати (ієрархічно подрібнити) загальнофірмові цілі діяльності підприємства до рівня окремих виконавців, а на цій основі розподілити відповідальність та створити систему мотивації для кожного працівника. Виконуючи завдання, що підпорядковані місії, підприємство здійснює велику кількість різних видів діяльності, котрі за ознакою подібності можна об'єднати в окремі головні напрями. Відповідно до логіки і послідовності стадій відтворювального процесу основні напрями діяльності поділяють так: ■ маркетингова діяльність — дослідження ринку товарів, визначення цільових груп споживачів, вивчення їх потреб, розроблення рекламних заходів, формування цінової політики, комерційна діяльність тощо; ■ менеджмент — діяльність з управління підприємством, тобто встановлення цілей, розроблення алгоритмів їх досягнення, організація постачання та використання ресурсів, мотивація працівників, розподіл повноважень тощо; ■ фінансово-економічна діяльність — визначення обсягів і джерел фінансування діяльності підприємства, управління фінансовими потоками, здійснення податкових платежів, визначення витрат, оцінювання ефективності реалізації інвестиційних проектів тощо; ■ виробнича діяльність — побудова виробничого процесу в часі та просторі, впровадження визначеної технології виробництва, запуск та експлуатація обладнання тощо; ■ обліково-контрольна діяльність — формування облікової звітності (фінансової, статистичної, податкової), організація системи управлінського обліку, контроль витрат за напрямами, виконавцями, товарами тощо; ■ інноваційна діяльність — пошук та розроблення нових рішень у всіх сферах діяльності підприємства, запровадження нових технологій, модифікація товарів згідно з вимогами споживачів, удосконалення організації виробництва тощо.

Традиційно виділяють два інтегровані напрями діяльності всіх підприємств: економічну і соціальну діяльність. До головного інтегрованого напряму, що охоплює багато конкретних видів, належить економічна діяльність підприємства (фірми). Зокрема, вона включає: стратегічне та поточне планування, облік і звітність, ціноутворення, систему оплати праці, ресурсне забезпечення виробництва, зовнішньоекономічну та фінансову діяльність тощо. Цей напрям є визначальним для оцінювання й регулювання всіх елементів системи господарювання на підприємстві. Виняткове значення має соціальна діяльність, оскільки вона істотно впливає на ефективність усіх інших напрямів і конкретних видів діяльності (інноваційної, виробничої, комерційної, економічної), результативність яких безпосередньо залежить від рівня професійної підготовки й компетентності всіх категорій працівників, дієвості застосовуваного мотиваційного механізму, постійно підтримуваних на належному рівні умов праці та життя трудового колективу. Тому ефективне управління персоналом має бути пріоритетним і найважливішим напрямом діяльності кожного підприємства (фірми) за умов соціально орієнтованої ринкової економіки. У процесі історичної еволюції економічної наукової думки та розвитку практики господарювання сформувалися й у певні періоди домінували такі функціональні моделі підприємств. Зображені на рис. 1.5 функціональні моделі підприємств хоча й сформувалися у ході тривалої еволюції, але й сьогодні залишаються ефективними у певних сферах бізнесу. Наприклад, виробнича модель характерна для компаній, які є монополістами на ринку, працюють виключно на виконання державних замовлень, задіяні у ліквідації стихійних лих тощо. Роль інших складових при цьому суттєва, але не визначальна, основним критерієм при цьому є продуктивність підприємства. Ринково орієнтована модель сьогодні є найактуальнішою для вітчизняних підприємств. Вивчаючи досвід ведення господарської діяльності підприємствами різних галузей економіки, можна переконатися в неоднозначності тенденцій їх трансформації. Окремі компанії вже працюють не тільки за ринково орієнтованою моделлю, але й перейшли до маркетингової, інші ж не закінчили формування повноцінних маркетингових підрозділів і фактично продовжують працювати за виробничою домінантою.

Рис. 1.5. Функціональні моделі підприємства

Особливе значення для економіки України має інноваційна модель підприємства, яка базується на дослідженнях не лише сформованих сьогодні ринків та уподобань споживачів, а й на використанні механізмів активного розвитку ринку. Ключовим елементом у такій моделі є персонал, як носій інтелектуального капіталу підприємства, генератор нових ідей та активний елемент виробничої системи.

1.3. Еволюція теорій економіки підприємства

Науковці по-різному розглядають підприємство як економічний суб'єкт: 1) джерело доходу для власників бізнесу; 2) як таке, що створене з метою задоволення економічних інтересів усіх учасників бізнесу; 3) як таке, що виготовляє товари та послуги для задоволення суспільних (ринкових) потреб тощо. В економічній теорії сформувалося кілька концепцій підприємств, що характеризують філософію їх виникнення, діяльності та ліквідації. Не концентруючи увагу на управлінському аспекті функціонування підприємств (визначення різних типів їх організації з позицій менеджменту), можна виділити такі теорії підприємств: на формування класичної теорії підприємства вплинули окремі постулати класичної економічної теорії та маржиналістської економічної теорії.

1. Класична теорія підприємства Класична концепція підприємства розвивалась у межах технологічної парадигми існування виробничої організації. Відповідно до теорії А. Сміта, наявність великого та малого виробництва зумовлюється поділом праці та спеціалізацією згідно з масштабами попиту. Він вважав, що виникнення фірми пов'язане з розвитком торгівлі, яка стимулює поділ праці та зростання виробництва. Збільшення розміру ринку сприяє зростанню підприємства, але водночас і обмежує його експансію. За А. Смітом, в економіці діють фірми двох типів: конкурентні та монопольні. Існування монопольного виробництва зумовлюється наявністю у підприємства особливих умов або підтримкою держави. Як конкурентну організацію, А. Сміт вважав таку фірму, яка сама визначає рівень ціни та її складових. Крім того, розвиток конкуренції знищує монополізацію ринку. Продовжив традиції класичної теорії А. Маршалл, який увів поняття «організація виробництва». Аналізуючи різні форми організації виробництва, А. Маршалл намагався зіставити управлінські структури різних форм бізнесу. Це давало йому змогу виділити як фактор виробництва підприємницькі здібності — пошук нових альтернатив виробництва, схильність до ризику. Розвиваючи технологічну концепцію, він виявив залежність між розміром організації та економією на масштабах виробництва. У дослідженнях А. Маршалла з'являються елементи динамічної теорії фірми, хоча в цілому вона залишається статичною. Динамічну поведінку підприємства у нього визначають лише проблеми інвестування та розподілу ресурсів у часі. Продовження та розвитку класична теорія набула у працях Дж. Хікса. Для нього теорія фірми — це теорія капіталу, його формування та розподілу. Він використовує паралельний метод аналізу фірми як засіб оптимізації поведінки індивіда-споживача та індивіда-представника фірми. Метою першого є максимізація сукупної корисності при заданому бюджетному обмеженні, а мета фірми — максимізація прибутку за обмеження витрат на виробництво. В теорії Хікса запропоновано стабільність та рівновагу оптимізуючого агента — фірми. Однозначність трактування поведінки компанії та результатів її діяльності у поєднанні з простою логічною конструкцією і можливістю використання єдиних універсальних методів для порівняльного аналізу поведінки індивіда сприяли зростанню популярності запропонованої теорії фірми. Однак у Хікса, як і у Сміта, теорія фірми ще є статичною і не враховує стратегічних мотивів діяльності та розвитку.

2. Неокласична теорія підприємства У неокласичній теорії підприємство розглядається як цілісний об'єкт, який здійснює перетворення вхідних економічних ресурсів у продукцію на основі власного чи залученого капіталу. Модель підприємства визначається його виробничою функцією, що характеризує залежність кількості продукції від обсягів витрачених ресурсів. Основою ринкової поведінки підприємства та його розвитку є вибір обсягів, пропорцій, якості економічних ресурсів, що залучаються до господарського обороту. Параметри виробничої функції підприємства визначаються конкретними технічними засобами, які використовуються на підприємстві, технологічними рішеннями, кваліфікацією працівників тощо. Отже, підприємство є «чорною скринькою», в якій відбувається перетворення ресурсів у продукцію на основі виробничої функції та за наявних умов господарювання. Головне завдання підприємства на ринку ресурсів та товарів згідно з цією теорією полягає у визначенні обсягів та структури економічних ресурсів, що дали б змогу виготовити максимальний обсяг продукції і максимізувати його прибуток (тобто граничні витрати дорівнюють ринковій ціні — умова максимізації). Основним критерієм ефективності підприємства визнається прибуток (фінансовий результат), який також є основним мірилом рівня його конкурентоспроможності. Визнання підприємства механізмом трансформації ресурсів у економічні блага вважається сьогодні базовим, класичним і загальновизнаним в економічній науці. Економіка підприємства за цією теорією має два основні наукові спрямування: 1) дослідження техніко-технологічних параметрів підприємства, які уможливлюють мінімізацію витрат діяльності, тобто внутрішніх пропорцій поєднання факторів виробництва, заміщення праці технікою чи навпаки; 2) дослідження способів організації ринків, їх структури та впливу на ринкову поведінку підприємства, тобто моніторинг конкурентів, ринкових цін на ресурси і товари підприємства тощо.

3. Інституціональна теорія підприємства Усвідомлення багатогранних теоретичних і прикладних проблем функціонування підприємств визначило створення інституціональної теорії відповідно до однойменної економічної теорії. Основна ідея при цьому формулюється (Рональд Коуз) так: функціонування на ринку та використання ринкового механізму ціноутворення пов'язані з певними витратами (трансакційними), а підприємство, яке має внутрішній ефективний механізм прийняття управлінських рішень, позбавлене цих витрат. Згідно з інституційною теорією підприємство є організацією, яка створюється людьми для ефективного використання їхніх можливостей. Трансакційні витрати, пов'язані з придбанням ресурсів і виробництвом продукції, менші у разі створення підприємства, ніж у випадку виготовлення продукції без створення організації. Поведінка підприємства базується на ефективному укладенні та виконанні контрактів із зовнішніми організаціями і працівниками. Основне завдання відповідно до цієї теорії підприємства полягає в дослідженні взаємозв'язків і різних форм існування ділових організацій (утворень), меж їх зростання, можливих варіантів розв'язання проблем мотивації працівників, організації, контролю, планування тощо. Ця теорія, як зазначалося раніше, ґрунтується на поглядах Р. Коуза, які можна підсумувати так: 1) зберігається фундаментальний принцип обмеженості ресурсів, який передбачає для суб'єктів господарювання можливість (необхідність) вибору між ресурсами і товарами; 2) має місце обмежена раціональність поведінки економічних суб'єктів, що допускає появу опортунізму; 3) ринкові трансакції не є безкоштовними, вони пов'язані з витратами, які дають підприємцю можливість вибору між ринковою трансакцією, трансакцією, захищеною контрактною угодою, і внутрішньою трансакцією. Виділяють чотири види трансакційних витрат: 1) витрати, пов'язані з пошуком інформації про потенційних постачальників, покупців, товари, ціни і т. д., 2) витрати, пов'язані з укладенням контрактів, 3) витрати з контролю за реалізацією контрактної угоди, 4) витрати, пов'язані з юридичним захистом контракту (судові дії та інше). Підприємство в такому разі подається у вигляді деякого результату конкретного вибору підприємця між ринковою формою економічної організації, контрактною системою і внутрішньофірмовою ієрархією. Зіставляючи зовнішні і внутрішні трансакційні витрати, гарантії, які дає цій трансакції та або інша форма економічної організації, підприємець розв'язує два принципові питання, що дає змогу визначити не лише масштаб і організаційну форму підприємства, а й внутрішню структуру капіталу підприємця і веде до досягнення високих результатів у бізнесі. Інституційна теорія підприємства є «містком» між стандартною неокласичною теорією і теоріями управління.

4. Еволюційна теорія підприємства На початку 80-х років сформувалася еволюційна теорія підприємства, згідно з якою увага зосереджується на дослідженні проблематики функціонування організацій, на встановленні подібності та відмінностей з іншими суб'єктами господарювання на певному ринку. Усі суб'єкти господарювання, що діють на окремому ринку чи у певній сфері, вивчаються як біологічна популяція. Поведінка підприємства згідно з цією теорією визначається діловими стосунками між усіма операторами певної сфери бізнесу, а також внутрішніми характеристиками самого підприємства. Усталені способи поведінки підприємства на ринку формулюються у внутрішніх положеннях, процедурах і корпоративних стандартах, які і визначають модель діяльності підприємства. З плином часу і під впливом різного роду внутрішніх і зовнішніх факторів модель підприємства поступово еволюціонує у напрямі кращого досягнення цілей діяльності за наявних умов. Еволюційна теорія підприємства стверджує, що його діяльність не можна оцінювати за єдиним критерієм ефективності чи оптимальності управлінських рішень. Використовувані у кожній компанії критерії, встановлені цілі їх діяльності відображають історичний досвід функціонування підприємства. Характерним для еволюційної теорії є системне уявлення про підприємство, яке базується на двоїстому підході: — з одного боку, підприємство є членом ділового співтовариства (соціальної системи) і на ньому відображаються усі зміни цього співтовариства; — з другого боку, підприємство володіє власними традиціями в певній сфері господарювання, обсягом та пропорціями економічних ресурсів.

5. Підприємницька теорія підприємства Ця теорія спирається на дослідження підприємства як сфери реалізації підприємницьких талантів та інноваційних ініціатив на основі доступних для підприємця економічних ресурсів. У центрі уваги дослідників за цією теорією є взаємовідносини підприємця та його бізнесу (підприємства як функціонуючої організації). Рушійною силою розвитку підприємства вважається сам підприємець — незалежна, активна, ризикована, успішна, гнучка, комунікабельна тощо людина. При цьому неважливо, на якій посаді чи взагалі де працює підприємець у національній економічній системі, головна увага приділяється дослідженню впливу цих «підприємницьких двигунів» на діяльність економічних систем різних рівнів. Виходячи з цього, виділяють підприємців макро-, мезо- та мікрорівня. Модель підприємства згідно з цією теорією формується на основі взаємодії підприємців усіх рівнів, але особливе значення надається внутрішньокорпоративним механізмам використання підприємницьких талантів усіх працівників.

6. Інтеграційна теорія підприємства Відповідно до цієї теорії підприємство розглядається як відносно стійка, цілісна й організаційно відокремлена від зовнішнього середовища соціально-економічна система. Основною метою створення і функціонування підприємства при цьому є інтеграція у часі та просторі процесів виробництва продукції і відшкодування витрат економічних ресурсів. Ключовим елементом визнається потенціал підприємства, що у найпростішому вигляді являє собою сукупність ресурсів та можливостей підприємства, які визначають очікувані результати діяльності та розвитку підприємства за наявних і перспективних умов діяльності. В основу цієї теорії покладено інтегрувальну функцію підприємства, яка полягає не в реалізації економічних інтересів певних учасників бізнесу, а у вибудовуванні раціональної внутрішньої логіки функціонування організації. Отже, підприємство розглядається у багатьох аспектах, основними з яких є «підприємство — середовище господарювання», «підприємство — партнерські зв'язки». При цьому вважається, що підприємство недоцільно ототожнювати з власником бізнесу, з менеджментом компанії чи його партнерами. Окрім цих фундаментальних теорій є і менші наукові течії, які сприяють розвитку економіки підприємств як науки та дисципліни: агентська теорія; теорія виживання, фінансова теорія, «концепція меж», теорія відмежування, теорія ієрархічного підприємства, теорія Дженс

|

Рис. 1.4. Ієрархія цілей підприємства

Рис. 1.4. Ієрархія цілей підприємства