Стадии производства

Фактор времени Мгновенный период - когда невозможно изменить ни один из факторов производств; Короткий период - когда хотя бы один из факторов производства является неиз> ным. В коротком периоде можно увеличить интенсивность производства. Длительный период - в течение которого можно изменить все факторы производства есть можно изменить мощность производства, увеличив или уменьшив ее. 1.3.3 ЗАТРАТЫ ФИРМЫ В КОРОТКОМ ПЕРИОДЕ Альтернативные (вмененные) затраты подразделяются на явные и неявные. Явные - сопряжены с прямым расходованием денежных средств. Это затраты на прис ретение оборудования, материалов, рабочей силы и т. д. на соответствующих рынках. Неявные - это стоимость услуг факторов производства, которые используются в процессе производства, но не являются покупными. Это затраты принадлежащих фирме ресурсов, например, земли, оборудования, предпринимательского таланта. Другими словами, экономическое понятие затрат, помимо прямых затрат, связанных выпуском продукта, включает упущенную ренту с принадлежащих собственникам фирм земли, упущенный процент на вложенный в оборудование капитал и упущенную заработанную плату работающих в фирме ее собственников (если они не получают заработную плат как ее служащие). Классификация издержек производства может быть осуществлена с учетом мобильности факторов производства. Выделяют издержки:

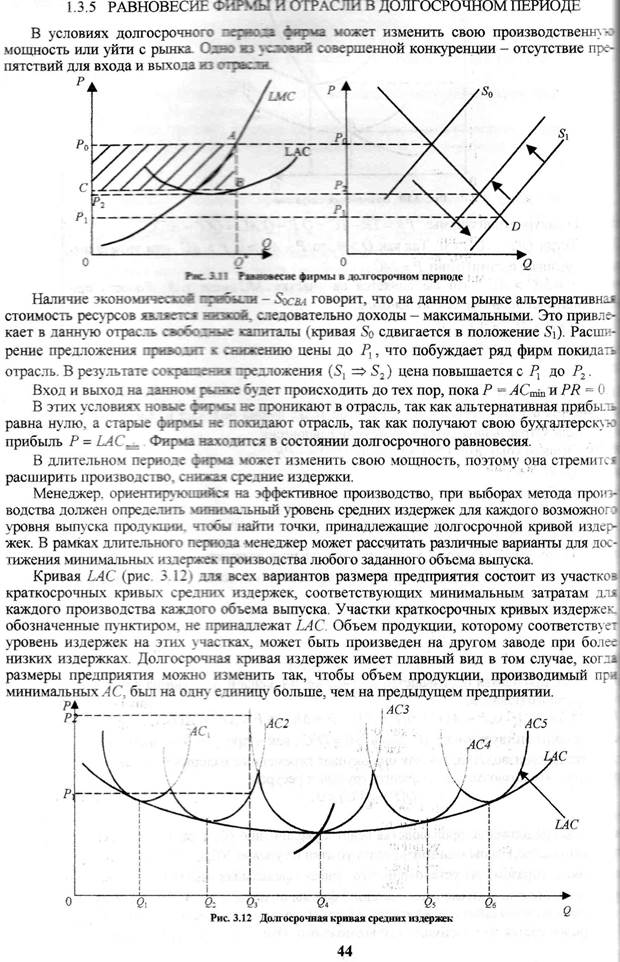

Вывод; В условиях совершенной конкуренции в долгосрочном периоде максимум прибыли достигается тогда, когда выполняется равенство:

|