Побудова кореляційно-регресійних моделей управління фінансовими ресурсами та фінансовими показниками в контексті вибору фінансової стратегії компанії.

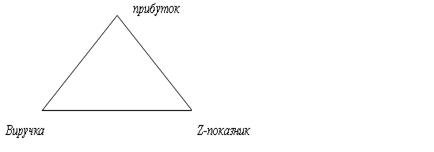

Отже, ми впритул наблизились до моменту, яким чином можна формувати моделі оцінки впливу тих чи інших фінансових статей та фінансових показників на результати господарської діяльності компанії для того, щоб оцінити, яку стратегію їй краще обирати. Запропонуємо три типових фінансових стратегії компанії: 1. Стратегія розширення бізнесу, де основною метою є розширення ринку, заволодіння нішами, витіснення конкурентів, існують значні ризики при прийнятті фінансових рішень, а це може в коротко- і середньотерміновій перспективі створювати проблему фінансової нестабільності, відсутності прибутків або навіть вести до чистих збитків; 2. Стратегія забезпечення фінансової стабільності (акуратного поводження зі структурою капіталу та зобов’язаннями) або фінансової санації (в результаті неефективного господарювання, зовнішніх економічних криз, коли є загроза оголошення банкрутства). За такої стратегії основний наголос робиться на дотриманні в нормі фінансових показників і коефіцієнтів. Іноді забезпечення фінансової стабільності не дає можливості розгорнути бізнес, взяти додаткові кредитні ресурси, наростити інший залучений зовні капітал. Часто має місце економія фінансових затрат на маркетинг, рекламу, наукові дослідження та розробки. При цьому може забезпечуватись/відновлюватись фінансова стабільність та й навіть прибутковість, однак обсяги виручки і прибутків будуть не такими, якими б вони могли стати за умов експансії. 3. Стратегія прибутковості. Цільовим параметром виступає прибутковість певних напрямів бізнесу та інвестиційних проектів і виділення фінансових ресурсів саме під ці цілі. Якщо певні бізнес-напрями є неефективними і тими, що не дають в короткотерміновому періоді прибутки або навіть є збитковими, то компанія намагається їх позбутись або/i припинити їхнє фінансування. При цій стратегії звужується спектр бізнес-напрямів. За цієї стратегії компанія має ліквідовувати усі неефективні види бізнесу, іноді навіть може згортати перспективні, однак поки що затратні ділянки. Компанія стежить за підвищенням ефективності бізнес-процесів. Прибутковість компанії зростає в коротко-та середньотерміновій перспективі, однак при цьому часто скорочується диверсифікація бізнесу і компанія не йде на нові інвестиційні, фінансові та кредитні ризики невизначеності, а отже, зменшує шанси підвищення своєї доходності і прибутковості. Результатами ефективної господарської діяльності у розумінні фінансового аналітика та фінансового директора є обсяги продажів, розмір прибутку, Z-показник фінансової стійкості. На нашу думку, класичним трикутником успіху будь-якої компанії є:

На основі цього трикутника фінансовий директор спільно з фінансовими аналітиками та фінансовими менеджерами організовує розробку фінансової стратегії. Виручка (обсяги продажів) є індикатором стратегії розширення бізнесу, що передбачає експансію бізнесу шляхом нарощування власного та залученого капіталу для формування додаткових активів і на основі зростання масштабів виробництва і в умовах високої кон’юнктури на ринку компанія досягатиме більших обсягів виручки. На основі зростання виручки є мета отримувати вищі прибутки.

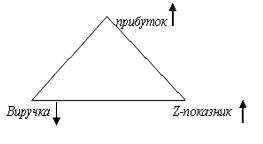

В умовах перевиробництва або/і низької ринкової кон’юнктури компанія, що розширюється (розширює свої фінансові ресурси, в тому числі і запозичений капітал), в ході своєї господарської діяльності часто не виходить на достатні норми прибутку і має місце тенденція, коли кожна наступна одиниця виручки досягнута через розширення бізнесу веде до втрати прибутку і з рештою до зниження Z-показника (фінансової стійкості). Для компаній, що переходять на фазу рецесії, коли є перевиробництво, або зниження попиту, досить часто слід обирати політику згортання потужностей і своєї операційної або/та інвестиційної і фінансової діяльності. Тому фінансова стратегія, що направлена на прибутковість, в умовах економічної кризи передбачатиме необхідність скорочення виручки для досягнення бажаної норми прибутку і фінансової стійкості.

Іноді виникає ситуація, коли в компанії необхідно знижувати виручку – це буде призводити до зниження прибутку. Але за таких умов буде підвищуватись фінансова стійкість. Це означає, що в процесі згортання бізнесу відбуватиметься зниження норми прибутку компанії, але таке управління фінансами здатне покращити структуру капіталу (власного до залученного), забезпечити швидке повернення платежів за кредитами, а також платежів від кредиторів, збільшити грошовий потік і перекрити при цього проблему зменшення прибутків.

Іноді компанії можуть йти «ва-банк» - продовжити збільшувати виручку та йти на розширення, не дивлячись на погіршення фінансової стійкості, очікуючи що в довгостроковому періоді ситуація зі збутом покращиться і прибутки відновляться, тому згортання бізнесу вбачається недоцільним в короткотерміновому періоді. Вибір фінансової стратегії в тій чи іншій ситуації здійснюється більш ефективно, коли він підкріплений статистичними і економетричними розрахунками. Під вибір компанією ефективної фінансової стратегії в контексті ретроспективи фінансових характеристик її господарської діяльності та позиціонування на ринку, пропонуємо побудову кореляційно-регресійних моделей оцінки «трикутника успіху». Позитивістський науковий підхід пізнання передбачає спостереження явищ і процесів, що відбуваються в економіці, проведення аналізу цих явищ за допомогою економетричних побудованих моделей і виявлення на цій основі природи, характеру та тісноти зв’язків, а також ступеню впливу і взаємодії економічних явищ і процесів. Тобто фактично позитивістська економічна наука спирається на такий фундамент, як: «що було, що є і що буде мати місце при всіх інших рівних незмінних умовах (ceteris paribus conditions). Для підсилення результатів розробляються сценарії розвитку подій при зміні тих чи інших умов на ринку. Кореляційно-регресійне моделювання в системі фінансового аналізу дає можливість знаходити значущі зв’язки та ступінь і напрям впливу статей активів, пасивів, витрат та фінансових коефіцієнтів (факторні незалежні ознаки) на фінансово-господарські результати, відображені у трикутнику (результативні ознаки). Моделі, що характеризують можливості проведення фінансової стратегії розширення 1. Активи і чиста виручка 2. Пасиви і чиста виручка 3. Статті звіту про фінансові результати (звіту про доходи) і чиста виручка 4. Фінансові коефіцієнти і чиста виручка 5. Чиста виручка і Z-показники банкрутства

Моделі, що характеризують можливості проведення фінансової політики, націленої на прибутковість 1. Активи і чистий прибуток 2. Пасиви і чистий прибуток 3. Статті звіту про фінансові результати (звіту про доходи) і чистий прибуток 4. Фінансові коефіцієнти і чистий прибуток 5. Чистий прибуток і Z-показники банкрутства

Моделі, що характеризують можливості проведення комплексно фінансової політики прибутковості та фінансової стабільності. 1. Активи і ЕBIT 2. Пасиви і ЕBIT 3. Фінансові коефіцієнти і EBIT 4. Чистий прибуток і EBIT 5. Показники банкрутства і EBIT

Моделі, що характеризують можливості проведення стратегії фінансової стабільності (стабілізації) 6. Активи і Z-показники банкрутства 7. Пасиви і Z-показники банкрутства 8. Статті звіту про фінансові результати (звіту про доходи) і Z-показники банкрутства 9. Фінансові коефіцієнти і Z-показники банкрутства 10. Взаємозв’язок Z- показника банкрутства моделі Альтмана 1977 з Z-показником банкрутства Спрінгейта та Z-показником універсальної дискримінантної функції. Отримуємо часові масиви даних в програмі Microsoft Excel (по вертикалі заносяться статті і фінансові показники за роками, а по горизонталі часовий період для аналізу). Після цього масиви відмічаються і переносяться шляхом команд „Специальная вставка», «Транспонировать» в нові Excel-листи. По горизонталі тепер відображатимуться назви факторних ознак, а по вертикалі часові точки (роки) з масивом даним. Додаємо часовий ряд результативної ознаки (виручку, прибутки, чи Z-показник тої чи іншої моделі банкрутства) в необхідний масив. Для проведення кореляційно-регресійного аналізу запропоновуємо використовувати електронний статистичний пакет SPSS 17 версія. Копіюємо Excel-таблиці в SPPS шляхом команди «Открыть данные». Можливості 17 версії програми SPSS на відміну від попередніх версій дозволяють переносити не лише цифри, але й заголовки показників, що значно спрощує технічні процедури аналізу. Побудова кореляційної таблиці стає вкрай необхідною для отримання інформації, між якими показниками існують тісні та значущі зв’язки, а також напрям – обернений чи прямий зв’язок. Існує критеріальна шкала коефіцієнтів кореляції: 1) слабкий: 0-0,499; 2) середній: 0,5-0,799; 3) тісний: 0,8-1. При цьому тіснота зв’язку пов’язана також зі значущістю зв’язку, яка залежить від нормального розподілу даних.

** - значущий фактор, на рівні значущості 0,01 *- значущий фактор на рівні значущості 0,05 Рис. 1. Умови нормального розподілу даних. Отримання таблиці значень коефіцієнтів кореляції- це перший етап оцінки даних та зв’язків між факторними та результативними ознаками запропонованого трикутника. Візьмемо для аналізу зв'язок активів (Assets) та чистого прибутку (Net Income).

Таблиця 2

|