Порядок проведения горизонтального анализа

Пример отчета о движении денежных средств организации представлен в табл.15. Таблица 15. Отчет о движении денежных средств тыс.руб.

Таблица 16. Анализ движения денежных средств по видам деятельности, тыс. руб.

Вертикальный анализ. Он включает расчет и анализ в динамике удельных весов чистых денежных потоков каждого вида деятельности в общей его величине в целом по всей организации; анализ структуры поступления и выбытия денежных средств по каждому виду деятельности. Следует отметить, что раздел отчета о движении денежных средств, отражающий информацию о денежных потоках по текущей деятельности, является ключевым. На основе данных о величине и динамике чистого денежного потока по этому виду деятельности можно сделать выводы о способности организации создавать денежные средства в результате своей основной деятельности в размере, необходимом для расчета по обязательствам и осуществления инвестиционной деятельности. Именно поэтому в отчете важно отделить потоки денежных средств по текущей деятельности от потоков по финансовой деятельности, связанной с привлечением денежных средств со стороны. В целом это позволяет внешним пользователям выяснить уровень платежеспособности организации, степень ее независимости от внешних источников финансирования и в определенной мере размеры связанных с этим финансовых рисков.

Таблица 17. Анализ структуры денежного потока организации

На следующем этапе целесообразно исследовать состав источников поступления денежных средств и направлений их расходования в разрезе отдельных видов деятельности, а также оценить динамику притоков и оттоков в отчетном году по сравнению с предыдущим. Информация по текущей деятельности представлена в табл.18. По результатам данной таблицы необходимо сделать соответствующие выводы. Таблица 18. Анализ движения денежных средств по текущей деятельности, тыс. руб.

Движение денежных средств по инвестиционной деятельности следует представить в табл.19. Таблица 19. Анализ движения денежных средств по инвестиционной деятельности, тыс. руб.

Аналогично следует провести анализ движения денежных средств по финансовой деятельности (табл. 20).

Таблица 20. Анализ движения денежных средств по финансовой деятельности

Для реализации вертикального анализа движения денежных средств можно использовать табл. 21 и 22, где представлена структура поступления и расходования денежных средств по видам деятельности соответственно. Таблица 21.Анализ состава и структуры поступления денежных средств по видам деятельности

Таблица 22.Анализ состава и структуры расходования денежных средств по видам деятельности

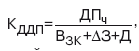

Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки; эффективности использования денежных средств организации; анализа динамики различных коэффициентов, позволяющего установить положительные и отрицательные тенденции. Данные процедуры позволяют отразить качество управления денежными потоками организации, разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений. Коэффициентный анализ денежных потоков объединяет такие показатели: 1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей:

где ДПч – чистый денежный поток за анализируемый период; Взк– выплаты по долго– и краткосрочным кредитам и займам за анализируемый период; Д – дивиденды, выплаченные собственникам организации за анализируемый период; Δ3 – прирост остатков материальных оборотных активов за анализируемый период. 2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя:

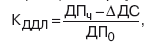

где ДПо – отток денежных средств за анализируемый период. 3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации:

где ΔВА – приток внеоборотных активов, связанный с произведенными организацией затратами за анализируемый период. 4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

где ΔДС – приращение остатков денежных средств за анализируемый период. Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности: 1. Коэффициент рентабельности положительного денежного потока в анализируемом периоде:

где Пч – чистая прибыль, полученная за анализируемый период; ДП – положительный денежный поток за анализируемый период. 2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде:

где ДП – средняя величина остатков денежных средств за анализируемый период. 3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде:

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности: 1. Коэффициент рентабельности денежного потока по текущей деятельности – отношение прибыли от продаж за анализируемый период к положительному денежному потоку по текущей деятельности. 2. Коэффициент рентабельности денежного потока по инвестиционной деятельности в анализируемом периоде – отношение прибыли от инвестиционной деятельности к положительному денежному потоку по инвестиционной деятельности за анализируемый период. 3. Коэффициент рентабельности денежного потока по финансовой деятельности в анализируемом периоде – отношение прибыли от финансовой деятельности к положительному денежному потоку по финансовой деятельности за анализируемый период. Перечисленные коэффициенты целесообразно анализировать в динамике. Оценка сбалансированности денежных потоков во времени исходит из критерия минимизации возможных отклонений (колебаний) значений притока и оттока денежных средств. Для установления степени синхронности (сбалансированности) денежных потоков за анализируемый период используется корреляционный анализ, который позволяет выявить риск неплатежеспособности и наличие избытка (недостатка) денежной массы

|