Организационно-экономическая характеристика предприятия. Предприятие ООО «Рестораны быстрого обслуживания» зарегистрировано в едином государственном реестре юридических лиц 08.09.2004 года

Предприятие ООО «Рестораны быстрого обслуживания» зарегистрировано в едином государственном реестре юридических лиц 08.09.2004 года, с этого времени оно и функционирует. Направление деятельности предприятия в соответствии с ОКВЭД - деятельность кафе и ресторанов. Это предприятие имеет интересный и дорогой интерьер, широкий и часто меняющийся ассортимент продукции. Это наиболее дорогое заведение среди предприятий данного типа. ООО «Рестораны быстрого обслуживания» имеет самостоятельную кухню, реализует алкогольную продукцию через раздачу или самостоятельно организованную барную стойку. В ресторанах организовано приготовление определенного ассортимента продукции на глазах у потребителя. Скорость обслуживания в заведении достигается за счет применения нетрадиционных форм обслуживания типа: салат- бар, элементы шведского стола. Учитывая такой широкий спектр деятельности, что нехарактерно для подобного рода предприятий, можно предположить, что именно здесь использование оборотных средств является главной экономической составляющей и направлена она может быть как на внедрение новых технологических линий, так и на технологические процессы. Местоположение предприятия: г. Калуга, ул. Театральная, д. 37/2. ООО «Рестораны быстрого обслуживания» является предприятием, основанным на коллективной форме собственности, и действует в соответствии с законодательством Российской Федерации, Уставом и Учредительным договором. Предприятие приобрело право юридического лица с момента регистрации, имеет обособленное имущество, самостоятельный баланс, может от своего имени заключать договора, приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде. Высшим органом управления общества является Собрание участников. В соответствии с законодательством Российской Федерации, Собрание участников общества должно проходить, по крайней мере, один раз в год независимо от других собраний. Собрание созывается директором общества, ревизионной комиссией или по требованию не менее 2 участников. Собрание несет ответственность за выработку решений о развитии стратегии предприятия, распределении прибыли и назначении на должность руководящего персонала, избирает из числа участников ревизионную комиссию для контроля за финансово-хозяйственной деятельностью общества. Уставный капитал общества на 01.07.2012 года составляет 10000 тыс. рублей. Учредителями предприятия являются два частных лица. Имущество предприятия состоит из основных фондов и оборотных средств. Источниками формирования имущества предприятия являются: – денежные и материальные взносы учредителей; – доходы, полученные от осуществления хозяйственной деятельности; – кредиты банков и других кредиторов; – иные источники, не запрещенные законодательными актами Российской Федерации; Прибыль, остающаяся у предприятия после уплаты налогов и других платежей в бюджет, поступает в полное его распоряжение. Общество может прекратить свою деятельность (ликвидироваться): – по решению Собрания участников; – по решению суда, в случае неплатежеспособности или нарушения обществом действующего законодательства. Ликвидация и реорганизация ООО «Рестораны быстрого обслуживания» осуществляется в порядке, предусмотренном действующим законодательством. Имеющиеся у общества средства, в том числе от распродажи имущества, после расчетов по оплате труда, выполнения обязательств перед кредиторами и бюджетом, распределяются между участниками. Разделение осуществляется путем создания на основе одного общества новых самостоятельных юридических лиц, с разделением балансов и капиталов. Среднесписочная численность работников - 23 человека. В ресторане установлен круглосуточный режим работы без выходных.

Улучшить качество и скорость обслуживания посетителей, осуществить полный контроль над деятельностью всех подразделений, значительно уменьшить риск злоупотреблений позволяет информационная система управления рестораном. Кассовая система R-Keeper - это современная полнофункциональная компьютерная система для организации высокотехнологичного кассового обслуживания для предприятий сфер обслуживания различной формы; В ООО «Рестораны быстрого обслуживания» используют следующую технику: - тепловое оборудование (плита, жарочная поверхность, печь для пиццы, котлы пищеварочные, фритюрницы, шкафы жарочные, микроволновые печи, гриль, кипятильники, водонагреватели); - электромеханическое оборудование (мясорубка, миксер, куттер); - барное оборудование (соковыжималка, блендер, миксер, кофемашины, кофемолки, ледогенераторы); -холодильное оборудование (шкафы холодильные, столы для пиццы, шкафы шоковой заморозки, лари морозильные, холодильные камеры); - посудомоечное оборудование. Таким образом, ООО «Рестораны быстрого обслуживания» функционирует 8 лет, имеет четкую организационную структуру, стабильный коллектив, обособленное имущество и самостоятельный баланс.

2.2. Анализ эффективности использования оборотных средств ООО «Рестораны быстрого обслуживания» Важнейшей частью анализа оборотных средств предприятия является анализ эффективности использования активов. Оборотные средства занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия. Данные бухгалтерского отчета ООО «Рестораны быстрого обслуживания» за 2011 год (Приложение 1) позволили нам произвести анализ эффективности оборотных средств. Таблица 2.1.Состав и структура дебиторской и кредиторской задолженности ООО «Рестораны быстрого обслуживания» в 2009 – 2011 гг.

Кредиторская задолженность предприятия к 2011 г. уменьшилась на 1253 тыс. руб. или на 21,5%, что следует отметить как положительный факт. При этом значительно уменьшился удельный вес задолженности перед бюджетом с 81,57% до 60,02% к 2009 г. и возросло значение удельного веса прочей задолженности. Проведем оценку использования такого вида оборотных активов как дебиторская задолженность, в связи с тем, что на предприятии ООО «Рестораны быстрого облуживания» ее доля в составе оборотных активов очень велика согласно данным аналитического баланса и наблюдается отрицательная тенденция ее динамики в абсолютном выражении. Определение реального состояния дебиторской задолженности позволяет оценить вероятность безнадежных долгов с учетом сроков возникновения задолженности. Сведем данные ООО «Рестораны быстрого облуживания» по безнадежным долгам в таблицу (табл. 2.2.) и оценим реальное состояние дебиторской задолженности. Данные табл. 2.2 показывают, что ООО «Рестораны быстрого облуживания» не получит 525,6 тыс. руб., или 12,19% (525,6*100/4310) общей суммы дебиторской задолженности. Таблица 2.2. Состояние дебиторской задолженности ООО «Рестораны быстрого облуживания» в 2011 г.

Проанализируем показатели, характеризующие эффективность использования оборотных средств. Для этого рассчитаем показатели деловой активности, степень ликвидности и источники финансирования оборотных средств (Приложения 2-4). Как видно из Приложения 2 в 2009 г. в производственных фондах предприятия ООО «Рестораны быстрого облуживания» было сконцентрировано 27,85% оборотных средств, а в фонде обращения – 72,15%. К 2011 г. ситуация изменилась: производственные фонды составили 37,8%, а фонды обращения – 62,2% соответственно. То есть можно утверждать, что исследуемое предприятие за два года изменило соотношение между ПоФ и ФО, увеличив долю наиболее ликвидных активов практически на 10%, что, несомненно, благотворно влияет на его финансовое состояние. Указанное изменение мы наглядно представили в виде диаграммы 2.1, показав изменение соотношения ПоФ и ФО и в денежном выражении.

Диаграмма 2.1. Характеристика оборотных средств ООО «Рестораны быстрого обслуживания по функциональному назначению

Кроме того, следует отметить такой отрицательный факт как увеличение удельного веса сырья и материалов (что говорит об отсутствии нормирования складских запасов). Несомненно, как благоприятный фактор, выступает уменьшение доли дебиторской задолженности с 69,69 до 58,87%. Таким образом можно говорить о более грамотном распределении оборотных средств ООО «Рестораны быстрого облуживания» в зависимости от их функционального признака. Из данных Приложения 3 видно, что наиболее ликвидные активы ООО «Рестораны быстрого облуживания» - денежные средства к 2011 г. увеличились практически в 4 раза, но все равно у предприятия очень низкий уровень быстрой ликвидности и к 2012 г. сразу погасить оно может только 1,35% кредиторской задолженности (52*100/3832). Кроме того, доля не менее быстрореализуемого актива – дебиторской задолженности также уменьшилась с 69,69% в 2009 г. до 58,9% в 2011 г., т.е. погасить в течение месяца в 2012 года ООО «Рестораны быстрого облуживания» может порядка 24% задолженности (919*100/3832) и, следовательно, не может быть признано полностью платежеспособным. С другой стороны среднереализуемые активы (оплата кредиторской задолженности в течении 3-х месяцев) с 27,29% в 2009 г. увеличились до 37,8% в 2011 г., т.е. дают возможности погасить в 2012 г. 15,39% (590*100/3832) кредиторской задолженности. Мы также наглядно представили на диаграмме 2.2. соотношение ликвидных активов, быстрореализуемых и среднереализуемых активов ООО «Рестораны быстрого обслуживания»

Диаграмма 2.2. Характеристика оборотных средств ООО «Рестораны быстрого обслуживания» по степени ликвидности

Таким образом, можно говорить о недостаточной финансовой устойчивости предприятия и недостаточности средств для погашения своей задолженности, не привлекая труднореализуемые активы, что подтверждается и анализом коэффициентов ликвидности ООО «Рестораны быстрого облуживания». Из данных Приложения 4 видно, что в 2009 г. соотношение собственных и заемных источников финансирования при формировании оборотных активов было 4:1. К 2011 г. ситуация меняется: доля собственного капитала возрастает практически в два раза, что говорит об упрочении финансового состояния предприятия. Удельный вес заемных источников уменьшается с 83,19% в 2009 г. до 70,1% в 2011 г., т.е. можно говорить об уменьшении кредиторской задолженности ООО «Рестораны быстрого облуживания», а соответственно и об упрочении его положения. Диаграммой 2.3 представлено соотношение источников финансирования оборотного капитала в рублях. Из диаграммы видно как растет доля собственного капитала и уменьшается доля заемных средств, здесь же можно проследить и общее уменьшение оборотных средств предприятия в период с 2009 года по 2011 год.

Диаграмма 2.3. Характеристика оборотных средств в зависимости от источников финансирования

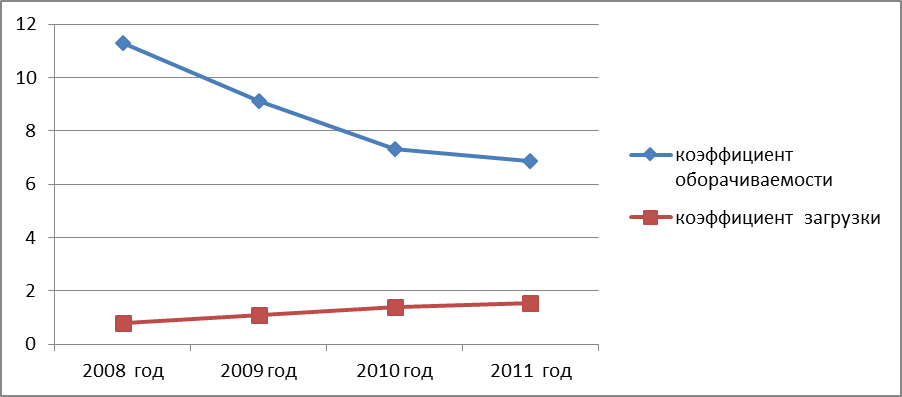

В целом в финансовом состоянии ООО «Рестораны быстрого облуживания», наблюдается положительная динамика, т.е. улучшение соотношения и функционального размещения оборотных активов в составе имущества предприятия, что говорит о более эффективном управлении оборотными активами исследуемого предприятия в 2011 г. по сравнению с предыдущими годами. О степени эффективности использования оборотных средств также можно судить по показателю отдачи оборотных средств, который определяется как отношение прибыли от реализации к остаткам оборотных средств, важнейшим показателем интенсивности использования оборотных средств является скорость их оборачиваемости. Исчисление оборачиваемости оборотных средств может производиться как по плану, так и фактически. Плановая оборачиваемость может быть рассчитана только по нормируемым оборотным средствам, фактическая - по всем оборотным средствам, включая ненормируемые. Сопоставление плановой и фактической оборачиваемости отражает ускорение или замедление оборачиваемости нормируемых оборотных средств. При ускорении оборачиваемости происходит высвобождение оборотных средств из оборота, при замедлении возникает необходимость в дополнительном вовлечении средств в оборот. Длительность одного оборота в днях определяется на основании формулы: О = С0/(Т:Д), или О = (С0*Д)/Т, где О - длительность одного оборота, дней; С0 - остатки оборотных средств (среднегодовые или на конец планируемого (отчетного) периода), руб.; Т - объем товарной продукции (по себестоимости или в ценах), руб.; Д - число дней в отчетном периоде. В случае ООО «Рестораны быстрого облуживания», объем товарной продукции по себестоимости за 2011 г. - 10749 тыс. руб. при сумме оборотных средств на конец этого года 1561 тыс. руб. Длительность одного оборота равна 52 дням (1561*360/10749). В 2009 г. этот показатель составлял 32 дня (894*360/10116), т.е. увеличение периода оборота говорит о замедлении оборачиваемости оборотных средств. Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами за год (полугодие, квартал), и определяется по формуле: К0 = Т:С0, где К0 - коэффициент оборачиваемости, то есть количество оборотов. В случае ООО «Рестораны быстрого облуживания» коэффициент оборачиваемости в 2011 году составил 6,88 (10749/1561). Следовательно, данные оборотные средства совершили 7 оборотов за 2010 год. В то же время этот показатель означает, что на каждый рубль оборотных средств приходилось 6,88 руб. реализованной продукции. Для 2009 г. коэффициент оборачиваемости составил 11,31 (10116/894) оборота. Коэффициент загрузки оборотных средств - это показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств приходящихся на единицу (1 руб., 1 тыс. руб., 1 млн. руб.) реализованной продукции. Исчисляется по формуле: Кз = Со:Т, где Кз - коэффициент загрузки оборотных средств. Исходя из приведенных выше данных по ООО «Рестораны быстрого облуживания» коэффициент загрузки составил в 2011 году 0,14 (1561/10749). Следовательно, на 1 руб. реализованной продукции приходится 0,14 руб. оборотных средств. Этот показатель свидетельствует о рациональном, эффективном или, наоборот, неэффективном использовании оборотных средств лишь в сопоставлении за ряд лет и исходя из динамики коэффициента. В 2008 г. коэффициент загрузки составил 0,08 руб. (894/10116), т.е. можно говорить о незначительном увеличении рациональности использования оборотных средств ООО «Рестораны быстрого облуживания», что подтверждается и анализом характеристики оборотных средств по функциональному назначению. Графически изменение показателей коэффициента загрузки и коэффициента оборачиваеемости с 2008 по 2011 год можно представить диаграммой 2.4.

Диаграмма 2.4. Изменнение коэффициента загрузки и коэффициента обрачиваемости ООО «Рестораны быстрого обслуживания в 2008-2011 г.г. Оборачиваемость может быть определена как общая, так и частная. Общая оборачиваемость характеризует интенсивность использования оборотных средств в целом по всем фазам кругооборота, не отражая особенностей кругооборота отдельных элементов или групп оборотных средств. В показателе общей оборачиваемости как бы нивелируется процесс улучшения или замедления оборачиваемости средств в отдельных фазах. Ускорение оборачиваемости средств на одной стадии может быть сведено до минимума замедлением оборачиваемости на другой стадии. Ускорение оборачиваемости оборотных средств и высвобождение в результате этого оборотных средств в любой форме позволяют предприятию направить их по своему усмотрению на развитие предпринимательской деятельности и обойтись без привлечения дополнительных финансовых ресурсов. Решение задачи сокращения периода оборота оборотных средств в целом заключается в снижении периода оборота каждой из наиболее весомых категорий текущих активов. Для промышленных предприятий в условиях экономики переходного периода актуальность решения задачи возрастает многократно. Дело в том, что переход к рыночным отношениям в силу ряда причин вызвал, с одной стороны, резкое снижение оборотных средств промышленных предприятий, а с другой стороны, негативно отразился на скорости их оборачиваемости. Это не могло не сказаться на финансовом положении предприятия и вызвало снижение результативности в его хозяйственной деятельности. Возникли совершенно иные условия финансово-производственной деятельности предприятия, обусловив поиск решений проблем управления оборачиваемостью оборотного капитала. Одной из весомых составляющих оборотных средств предприятия является дебиторская задолженность, то есть долговые права к клиентам. Соответственно оборачиваемость средств в составе дебиторской задолженности существенно влияет на оборачиваемость всех оборотных средств предприятия. Следует подчеркнуть, что решение задачи ускорения оборачиваемости средств в дебиторской задолженности - одна из сложнейших задач на промышленных предприятиях. Дело в том, что традиционное отнесение долговых прав к клиентам по быстрореализуемым оборотным средствам применительно к промышленным предприятиям не подтверждается реальной действительностью. Именно поэтому управление оборачиваемостью средств в дебиторской задолженности в современных условиях - одно из самых приоритетных направлений финансового менеджмента предприятия. Таким образом, в деятельности предприятия минусом является замедление оборачиваемости оборотных средств. В 2009 году оборачиваемость составляла 217,2 дней, а в 2011 увеличилась на 7,9 дней и составила 225,1 дней. Следовательно, и коэффициент оборачиваемости уменьшился с 0,92 до 0,89 раз, или на 0,03 оборота оборотные средства стали совершать меньше. О снижении эффективности использования оборотных средств свидетельствует коэффициент эффективности. За анализируемый период он снизился с 19,9 до 15,2, или на 4,7%. Упал также коэффициент фондоотдачи оборотных средств. В прошлом году он составлял 1,66, а в отчетном – 1,6, т. е. снизился до 96,4%. Из-за этого последовало увеличение коэффициента загрузки с 0,6 до 0,63. Отрицательным моментом явилось и увеличение срока погашения дебиторской задолженности с 40 до 40,4 дней. Соответственно, произведенный анализ показал, что эффективность использования оборотных средств ООО «Рестораны быстрого обслуживания» по сравнению с предыдущими годами снизилась. Важно отметить и положительные тенденции в структуре оборотных средств: - увеличение доли собственных оборотных средств, - уменьшение удельного веса заемных средств.

|