Иностранный инвестор 2 страница

5. Мотивация альтернативного осуществления инвестиций на отечественном и зарубежном рынках базируется на теории международного движения капитала, которая имеет глубокий генезис. В развитие этой теории начиная от меркантилистов внесли определенный вклад представители всех школ и течений экономической мысли. В теории инвестиций международное инвестиционное поведение фирмы является предметом самостоятельного исследования. Мотивационный механизм инвестирования на отечественном и зарубежном рынках базируется на сравнительных преимуществах, которые могут быть получены предприятием при экспорте прямых зарубежных инвестиций. В системе этого мотивационного механизма выделяют обычно две группы стимулов осуществления прямых зарубежных инвестиций, связанных как с экономическими, так и внешнеэкономическими причинами. Главными экономическими стимулами осуществления предприятием экспорта прямых зарубежных инвестиций являются стремление к получению более высокого уровня инвестиционной прибыли; диверсификация инвестиционного и коммерческого риска; минимизация объема налоговых выплат. Хотя эти мотивы зарубежного инвестирования в определенной степени пересекаются, каждый из них для конкретного предприятия имеет свою степень приоритетности. Реализация экономических преимуществ прямого зарубежного инвестирования предприятия связана с более льготной системой налогообложения хозяйственной деятельности в принимающих странах; возможностями уменьшения транспортных расходов за счет более близкого размещения источников сырья и рынков сбыта; сокращением удельных затрат на оплату персонала за счет наличия более дешевой рабочей силы; получением монопольных преимуществ производства и реализации новой продукции; предупреждением возможных убытков от резких колебаний валютных курсов при экспорте готовой продукции и другими условиями. Внеэкономическими факторами, усиливающими экономические стимулы осуществления прямых зарубежных инвестиций, являются политическая стабильность в стране-импортере капитала; высокий уровень государственной поддержки иностранных инвестиций (государственных гарантий; государственного страхования инвестиций; устранение двойного налогообложения и т.п.); более высокая степень развития инвестиционного права; происходящие процессы глобализации и транснационализации; технологическое лидерство и другие. Модель инвестиционного поведения предприятия характеризует лишь мотивационный механизм осуществления инвестиций отдельными субъектами хозяйствования. Эта мотивация существенно усиливается или сдерживается проявлением отдельных макроэкономических факторов, влияющих на инвестиционный процесс. Важнейшие из этих факторов приведены на рис. 1.10. Интенсивность процессов формирования сбережений в экономике страны Уровень использования сбережений общества в инвестиционном процессе Ставка процента и ее динамика \ Инвестиционный климат страны Технологический прогресс

Уровень развития инвестиционного рынка

Цикличность экономической динамики Темпы инфляции

Рисунок 1.10. Система основных макроэкономических факторов, влияющих на инвестиционную активность предприятия. Рассматриваемые факторы по-разному влияют на инвестиционную активность предприятия. Характер этого влияния резюмирован в табл. 1.1. Таблица 1.1. Характер влияния отдельных макроэкономических факторов на инвестиционную активность предприятия

Реализация модели инвестиционного поведения предприятия требует осуществления прогнозных расчетов значительного числа показателей — инвестиционной прибыли, процентной ставки, темпов инфляции, цен на отдельные инвестиционные товары и т.п. Эффективное осуществление этих прогнозных расчетов связано с „гипотезой рациональных ожиданий" — новой теорией, зародившейся в рамках монетаристской школы. Эта гипотеза утверждает, что хозяйствующие субъекты основывают свои прогнозы отдельных показателей, связанных с осуществлением различных видов деятельности (в том числе и инвестиционной) не только на прошлой, но и на доступной им текущей информации, а также на своей интерпретации тех или иных экономических процессов. Каждый хозяйствующий субъект будет таким образом самостоятельно оптимизировать свой прогноз, основываясь на доступной ему информации, что является одним из проявлений рационального экономического поведения. Гипотеза рациональных ожиданий является эффективным методологическим инструментом инвестора, реализующим избранную им модель инвестиционного поведения.

СУЩНОСТЬ, ЦЕЛЬ И ЗАДАЧИ ИНВЕСТИЦИОННОГО МЕНЕДЖМЕНТА Комплекс вопросов, связанных с осуществлением инвестиционной деятельности предприятия, требует знаний теории и практики принятия управленческих решений относительно процесса инвестирования. Этот комплекс вопросов является предметом относительно новой отрасли знаний, получившей название „инвестиционный менеджмент". Вопросы подготовки и принятия управленческих решений, связанных с инвестированием капитала на уровне предприятия (корпорации, фирмы), рассматривались на первоначальном этапе как одно из обособленных направлений системы финансового менеджмента, который оформился в специализированную область еще на рубеже XIX—XX веков. В системе финансового менеджмента они рассматривались как „долгосрочные финансовые решения", связанные с развитием предприятия. В самостоятельную отрасль знаний инвестиционный менеджмент оформился в 50-е годы XX века в связи с интенсивным развитием исследований в сфере портфельного инвестирования. С формированием портфельной теории связано возникновение и самого термина — инвестиционный менеджмент, под которым первоначально понималась система управления финансовыми инвестициями предприятия. Позднее инвестиционный менеджмент включил в свою систему и рассмотрение вопросов реального инвестирования. В настоящее время инвестиционный менеджмент является одной из наиболее динамично развивающихся областей знаний — только за последние десятилетия значительная часть исследователей за разработку проблем инвестиционного менеджмента удостоены нобелевских премий. В нашей стране многие аспекты управления инвестициями предприятия, составляющие основной объект рассматриваемой функциональной системы управления, находятся пока лишь в стадии становления, сталкиваясь с объективными экономическими трудностями переходного периода, несовершенством нормативно-правовой базы, недостаточным уровнем подготовки специалистов к работе в сложных экономических условиях. Дальнейшее продвижение страны по пути рыночных реформ и преодоление кризисных экономических тенденций позволит в полной мере применить теоретические результаты, а также накопленный зарубежный и отечественный опыт управления инвестициями предприятия. Инвестиционный менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с осуществлением различных аспектов инвестиционной деятельности предприятия. Место инвестиционного менеджмента в общей системе управления предприятием может быть проиллюстрировано схемой, представленной на рис. 1.11.

Рисунок 1.11. Место инвестиционного менеджмента в общей системе управления предприятием и его взаимосвязь с другими основными функциональными системами управления. Как видно из приведенной схемы инвестиционный менеджмент органически входит в общую систему управления предприятием, являясь одной из основных функциональных его систем, обеспечивающих реализацию преимущественно стратегических решений. Из приведенной схемы видно также, что инвестиционный менеджмент тесно связан с такими основными функциональными системами управления предприятия, как операционный менеджмент, финансовый менеджмент, инновационный менеджмент и др. С системой операционного менеджмента эта связь опосредствуется совместным управлением формированием и воспроизводством операционных внеоборотных активов; с системой финансового менеджмента — формированием инвестиционных ресурсов за счет собственных и заемных источников; с системой инновационного менеджмента — развитием автономных инвестиций (управлением формированием материальных и нематериальных активов инновационного характера).

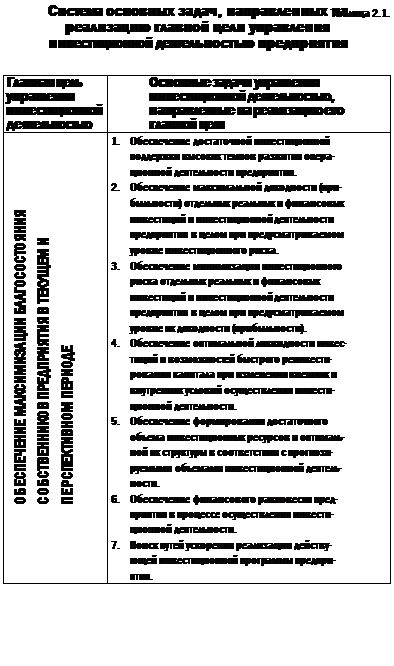

1. Интегрированность с общей системой управления предприятием. Обеспечение эффективности всех сфер деятельности предприятия прямо или косвенно связано с выбором направлений и форм инвестирования, обеспечением роста эффективности операционной деятельности, оптимальным финансированием инвестиционных проектов, внедрением достижений технологического прогресса и т.п. Это определяет необходимость органической интегрированности управления инвестиционной деятельностью с другими функциональными управляющими системами и общей системой управления предприятием. 2. Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования и реализации инвестиций теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на конечные результаты финансовой деятельности в целом. Поэтому управление инвестициями должно рассматриваться как комплексная функциональная управляющая система, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в общую результативность деятельности предприятия. 3. Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и релизации инвестиций, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его инвестиционной деятельности. Прежде всего, это связано с высокой динамикой факторов внешней среды на стадии перехода к рыночной экономике, и в первую очередь, — с изменением конъюнктуры финансового или товарного рынков. Кроме того, меняются во времени и внутренние условия функционирования предприятия, особенно на этапах перехода к последующим стадиям его жизненного цикла. Поэтому системе управления инвестиционной деятельностью должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, потенциала формирования финансовых ресурсов, темпов экономического развития, форм организации производственной и финансовой деятельности, финансового состояния и других параметров функционирования предприятия. 4. Вариативность подходов к разработке отдельных управленческих решений. Реализация этого принципа предполагает, что подготовка каждого управленческого решения в сфере формирования инвестиций и инвестиционных ресурсов предприятия должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений в этой области их выбор для реализации должен быть основан на системе критериев, определяющих инвестиционную идеологию, инвестиционную стратегию или конкретную инвестиционную политику предприятия в сфере функциональных систем управления. Система таких критериев в области управления инвестиционной деятельностью устанавливается самим предприятием. 5. Ориентированность на стратегические цели развития предприятия. Какими бы эффективными не казались те или иные проекты управленческих решений в области инвестиционной деятельности, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую основу эффективного развития инвестиций в предстоящем периоде. Эффективная система управления инвестициями, организованная с учетом изложенных принципов, создает основу высоких темпов развития предприятия, достижения необходимых конечных результатов его инвестиционной деятельности и постоянного роста его рыночной стоимости. С учетом содержания и принципов управления инвестиционной деятельностью формируются его цели и задачи. Рассматривая главную цель управления инвестиционной деятельностью, следует отметить, что она неразрывно связана с главной целью хозяйственной деятельности предприятия в целом и реализуется с ней в едином комплексе. С развитием инвестиционной теории менялись и подходы экономистов к определению главной цели инвестиционной деятельности. В генезисе этой проблемы можно выделить три основных подхода. 1. Классическая экономическая теория утверждала, что главной целью инвестиционной и других видов хозяйственной деятельности предприятия является максимизация прибыли. Эта цель вытекала из положения А. Смита, что максимизация прибыли отдельных субъектов хозяйствования ведет к максимизации всего общественного благосостояния [оуега! есопопж жеИаге]. Впервые она была четко сформулирована в 1938 году французским экономистом А. Курно и затем развита в работах представителей неоклассической школы. Реализация этой цели обеспечивалась путем достижения равенства показателей предельного дохода и предельных затрат предприятия. Однако впоследствии эта формулировка главной цели хозяйственной (в том числе инвестиционной) деятельности предприятия была подвергнута критике многими экономистами. Так, было доказано, что максимизация прибыли далеко не всегда обеспечивает необходимые темпы экономического развития предприятия. Полученная высокая по сумме и уровню прибыль может быть полностью израсходована на цели текущего потребеления, в результате чего предприятие будет лишено основного источника формирования собственных финансовых ресурсов для своего предстоящего развития (а неразвивающееся предприятие утрачивает в перспективе достигнутую конкурентную позицию на рынке, сокращает потенциал приращения собственного капитала за счет внутренних источников, что в конечном итоге приводит к снижению его рыночной стоимости). Кроме того, высокий уровень прибыли предприятия может достигаться при высоком уровне инвестиционного риска, генерирующего угрозу банкротства. Поэтому в рыночных условиях максимизация прибыли может выступать как одна из важнейших задач инвестиционной деятельности предприятия или как критерий оценки эффективности отдельных видов его инвестиций, но не как главная цель инвестиционного менеджмента. 2. Теория устойчивого экономического роста, развиваемая многими последующими экономистами, главной целью инвестиционной деятельности выдвигает обеспечение финансового равновесия предприятия в процессе его развития. По их мнению реализация этой цели обеспечивает длительное безкризисное развитие предприятия и поступательное расширение объема его хозяйственной деятельности в процессе инвестирования. Вместе с тем, такая цель инвестиционной деятельности предприятия, минимизируя уровень инвестиционных рисков, связанных с процессом реализации инвестиций, не позволяет реализовать в полной мере все резервы роста рентабельности их использования. Кроме того, механизм реализации этой цели недостаточно связан с колебаниями конъюнктуры финансового и товарного рынков, которые изменяют параметры условий формирования инвестиций конкретного предприятия при заданных темпах его экономического развития. В связи с изложенным, достижение и поддержание финансового равновесия не может рассматриваться как главная цель инвестиционной деятельности предприятия (хотя и является одной из важных задач инвестиционного менеджмента). 3. Современная экономическая теория в качестве главной цели инвестиционной деятельности предприятия выдвигает обеспечение максимизации благосостояния собственников предприятия, которое получает конкретное выражение в максимизации рыночной стоимости предприятия. Это положение разделяется всеми современными теоретиками в области инвестиционного менеджмента, так как по их мнению оно наилучшим образом реализует финансовые интересы владельцев предприятия. В этой главной цели получают отражение факторы времени, доходности и риска, что является более полным отражением мотивации инвестиционной деятельности предприятия. С учетом изложенного, главной целью инвестиционного менеджмента является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. В процессе реализации своей главной цели управление инвестиционной деятельностью предприятия направлено на решение следующих основных задач (табл. 1.1). 1. Обеспечение достаточной инвестиционной поддержки высоких темпов развития операционной деятельности предприятия. Эта задача реализуется путем определения потребности в объемах инвестирования для решения стратегических целей развития операционной деятельности предприятия на отдельных его этапах; обеспечения

высоких темпов расширенного воспроизводства внеоборотных операционных активов; формирования эффективной и сбалансированной инвестиционной программы предприятия на предстоящий период. 2. Обеспечение максимальной доходности (прибыльности) отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне инвестиционного риска. Максимизация доходности инвестиций достигается за счет выбора предприятием наиболее эффективных (по показателю чистой инвестиционной прибыли) инвестиционных проектов и финансовых инструментов инвестирования. Решая эту задачу, необходимо иметь в виду, что максимизация уровня доходности (чистой инвестиционной прибыли) достигается, как правило, при существенном возрастании уровня инвестиционных рисков, так как между этими двумя показателями существует прямая связь. Поэтому максимизация уровня доходности (прибыльности) инвестиций должна обеспечиваться в пределах допустимого инвестиционного риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом менталитета их инвестиционного поведения (отношения к степени риска при осуществлении инвестиционной деятельности). 3. Обеспечение минимизации инвестиционного риска отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне их доходности (прибыльности). Если уровень доходности (прибыльности) инвестиций задан или спланирован заранее, важной задачей является снижение уровня инвестиционного риска отдельных видов инвестиций и инвестиционной программы (инвестиционного портфеля) в целом, обеспечивающих достижение этой доходности (прибыльности). Такая минимизация уровня инвестиционного риска может быть обеспечена путем диверсификации инвестиционных проектов и финансовых инструментов инвестирования; избежания отдельных видов инвестиционных рисков и их передачи партнерам по инвестиционной деятельности; эффективных форм их внутреннего и внешнего страхования. 4. Обеспечение оптимальной ликвидности инвестиций и возможностей быстрого реинвестирования капитала при изменении внешних и внутренних условий осуществления инвестиционной деятельности. Меняющийся инвестиционный климат страны, изменения конъюнктуры инвестиционного рынка в целом или отдельных его сегментов, изменение стратегических целей развития или финансового потенциала предприятия могут привести к снижению ожидаемого уровня доходности (прибыльности) отдельных инвестиционных проектов и финансовых инструментов инвестирования. В связи с этим важную роль приобретает своевременное реинвестирование капитала в наиболее доходные (прибыльные) объекты инвестирования, обеспечивающие необходимый уровень эффективности инвестиционной деятельности в целом. Важнейшим условием обеспечения возможностей такого реинвестирования капитала выступает оптимизация уровня ликвидности сформированной предприятием инвестиционной программы (инвестиционного портфеля) в разрезе составляющих ее инвестиционных проектов (финансовых инструментов инвестирования). В данном случае речь идет об оптимизации, так как максимизация уровня ликвидности инвестиционной программы (портфеля), как правило, сопровождается снижением эффективности инвестиционной деятельности, а его минимизация приводит к снижению возможностей инвестиционного маневра и потере платежеспособности при нарушении финансового равновесия предприятия в процессе инвестирования. 5. Обеспечение формирования достаточного объема инвестиционных ресурсов и оптимальной их структуры в соответствии с прогнозируемыми объемами инвестиционной деятельности. Эта задача решается путем сбалансирования объема привлекаемых инвестиционных ресурсов во всех их формах (денежной, товарной, нематериальной) с прогнозируемыми объемами инвестиционной деятельности предприятия в сфере реального и финансового инвестирования. Важную роль в реализации этой задачи играет обоснование схем финансирования отдельных реальных проектов и оптимизация структуры источников привлечения капитала для осуществления инвестиционной деятельности предприятия в целом, а также разработка системы мероприятий по привлечению различных форм инвестируемого капитала из предусматриваемых источников. 6. Обеспечение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Оно является одним из важнейших условий осуществления предприятием эффективной инвестиционной деятельности. Это связано со значительным отвлечением в процессе инвестирования финансовых средств в больших размерах и, как правило, на длительный период. Кроме того, денежные потоки по инвестиционной деятельности отличаются существенной неравномерностью. Поэтому, осуществляя инвестиционную деятельность во всех ее аспектах, предприятие должно заранее прогнозировать, какое влияние она окажет на уровень финансовой устойчивости и платежеспособности предприятия, а также оптимизировать в этих целях структуру инвестируемого капитала и инвестиционные денежные потоки. 7. Поиск путей ускорения реализации действующей инвестиционной программы предприятия. Намеченные к реализации инвестированные проекты, входящие в состав инвестиционной программы предприятия, должны выполняться как можно быстрее исходя из следующих мотивов: прежде всего, высокие темпы реализации каждого инвестиционного проекта способствуют ускорению экономического развития предприятия в целом; кроме того, чем быстрее реализован тот или иной инвестиционный проект, тем быстрее начинает формироваться дополнительный чистый денежный поток предприятия в виде чистой инвестиционной прибыли и амортизационных отчислений; ускорение реализации инвестиционной программы предприятия сокращает сроки использования кредитных ресурсов (в частности по тем инвестиционным проектам, которые финансируются с привлечением заемного капитала); наконец, быстрая реализация инвестиционных проектов, входящих в состав инвестиционной программы предприятия, способствует снижению уровня инвестиционных рисков, генерируемых изменением конъюнктуры инвестиционного рынка, ухудшением инвестиционного климата в стране, инфляцией и другими факторами. Все рассмотренные задачи инвестиционного менеджмента теснейшим образом взаимосвязаны, хотя отдельные из них носят разнонаправленный характер (например, обеспечение максимизации доходности инвестиций при минимизации инвестиционного риска; обеспечение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности и обеспечение максимальной доходности инвестиций и т.п.). Поэтому в процессе управления инвестиционной деятельностью предприятия отдельные задачи должны быть оптимизированы между собой для эффективной реализации его главной цели. Ранжирование отдельных задач управления инвестиционной деятельностью осуществляется путем определения значимости (задания весов) каждой из них исходя из их приоритетности с позиций развития предприятия и менталитета инвестиционного поведения его собственников или менеджеров.

Как и каждая управляющая система инвестиционный менеджмент предполагает наличие определенного объекта управления. Таким объектом управления выступают инвестиции предприятия и его инвестиционная деятельность. Особенности формирования инвестиционных ресурсов, направления и формы инвестиционной деятельности и связанные с ней денежные потоки существенно различаются на отдельных предприятиях. Поэтому с позиций особенностей осуществления инвестиционной деятельности возникает необходимость классификации предприятий как объектов инвестиционного менеджмента по отдельным классификационным признакам (рис. 1.13). 1. По формам собственности с позиций инвестиционного менеджмента принято выделять предприятия государственной и негосударственной форм собственности. КЛАССИФИКАЦИЯ ПРЕДПРИЯТИЙ КАК ОБЪЕКТОВ ИНВЕСТИЦИОННОГО МЕНЕДЖМЕНТА

Рисунок 1.13. Классификация предприятий как объектов инвестиционного менеджмента. Предприятия государственной формы собственности (всех уровней государственного управления) в основной массе сформировали свой капитал еще до начала рыночных реформ; их особенностью является высокая доля собственного капитала в общей его сумме, авансированная преимущественно в основные средства. Устаревший парк основных средств и низкий коэффициент их загрузки в условиях спада производства обусловливают достаточно низкую эффективность использования инвестированного капитала и срочной реновации капитальных активов на этих предприятиях в сравнении с предприятиями альтернативных форм собственности. Важной отличительной особенностью государственных предприятий с позиций инвестиционного менеджмента является также то, что в процессе формирования инвестиционных ресурсов определенная их часть может рассчитывать на государственную поддержку (финансирование за счет бюджета, предоставление льготных кредитов, получение государственных гарантий при привлечении иностранных займов и т.п.).

|