Анализ функциональной связи между затратами и объемом производства продукции (анализ безубыточности)

Анализ безубыточности (анализ зависимости «затраты — объем — прибыль», CVP-анализ) основан на зависимости между доходами от продаж, издержками и прибылью в течение краткосрочного периода и помогает проследить взаимосвязь между этими важными характеристиками. Он является инструментом планирования и контроля, позволяет осуществлять оценку альтернатив. Данный анализ служит ключевым фактором в процессе принятия многих управленческих решений и лучшим средством управления в целях достижения максимально возможной в конкретных условиях прибыли. Безубыточность — такое состояние, когда организация не получает ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы организация начала получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица продукции будет приносить прибыль. Любая организация стремится улучшить свое финансовое состояние, увеличить прибыль, объемы продаж. Но эти улучшения необходимо точно и тщательно рассчитать, чтобы действия по наращиванию прибыли не привели к банкротству компании. Организация должна точно знать, сколько она заработает при реализации определенного объема продукции и каким должен быть минимальный объем продаж, при котором ее работа будет безубыточна. Такой объем продаж получил название точки безубыточности. Точка безубыточности (порог рентабельности, точка окупаемости затрат) — это минимальный (критический) объем производства, при котором организация не получает ни прибыли, ни убытка, но выручка от которого покрывает все переменные и постоянные затраты. Таким образом, точка безубыточности представляет собой финансовый рубеж, на котором выручка от реализации в точности соответствует величине суммарных затрат. Она является страховкой от получения убытков. Если точка безубыточности известна, организация планирует относительно нее свои возможные варианты объемов продаж и ожидаемые результаты полученной прибыли. При достигнутом минимальном объеме продаж расходы компании покрываются, но она, не получая при этом никакой прибыли, тем не менее, может стремиться к наращиванию больших объемов продаж. Когда объем продаж выше точки безубыточности, организация является прибыльной: каждая единица продукции, проданная свыше, приносит прибыль. При объеме продаж ниже точки безубыточности организация несет убытки. В данном случае нет смысла продолжать функционировать в том же ритме, так как это положение без каких-либо изменений приведет к банкротству. Определяется точка безубыточности при выполнении следующих условий: • наличие данных о затратах на изготовление продукции и объемах ее реализации; • все показатели соответствуют одному и тому же периоду времени; • затраты делят на постоянные и переменные. Для расчета точки безубыточности используется норма маржинального дохода. Норма маржинальной прибыли равна отношению маржинальной прибыли к сумме выручки от реализации и показывает, какое влияние на нее оказывает изменение суммы выручки от реализации.

Нм.п = М / В,

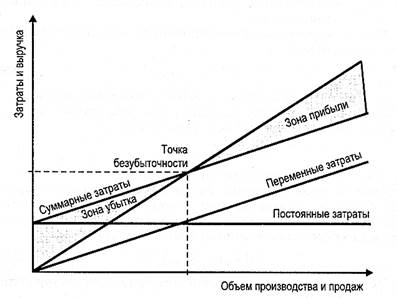

где М — маржинальная прибыль; В — выручка от реализации. Существуют три метода расчета точки безубыточности: графического изображения, уравнений, маржинального дохода. Метод графического изображения. В основе этого метода лежит предположение о линейном характере изменения затрат при изменении объемов производства и о линейном характере изменения выручки от реализации при изменении объемов продаж. Для проведения графического анализа в прямоугольной системе координат строится график зависимости затрат и выручки от количества единиц выпущенной продукции (рис. 1). По вертикали откладываются данные о затратах и выручке, а по горизонтали — количество единиц продукции (уровень деловой активности). По графику можно установить, при каком объеме реализации продукции компания получит прибыль, а при каком ее не будет. Для каждого значения (количества единиц продукции) прибыль определяется как разность между величиной маржинального дохода и постоянных затрат. Слева от критической точки находится зона убытков, образуемая в результате превышения величины постоянных расходов над величиной маржинального дохода. Зона безопасности, или зона прибыли, — это разность между фактическим количеством реализуемой продукции и безубыточным объемом продаж, то есть это рубеж, за которым начинаются убытки. Зона безопасности показывает, на сколько процентов можно увеличить или уменьшить объем реализации продукции, чтобы не перейти черту безубыточности. Метод графического изображения основан на следующих допущениях: 1) цена продажи остается неизменной, и, соответственно, зависимость «выручка — объем производства / реализации» является пропорциональной; 2) цены на потребленные производственные ресурсы и нормы их потребления на единицу продукции остаются неизменными, и, соответственно, зависимость «переменные затраты — объем производства / реализации» является пропорциональной; 3) в рассматриваемом диапазоне деловой активности постоянные затраты не изменяются; 4) объем производства равен объему реализации.

Рис. 1. Определение точки безубыточности объема продаж Преимущества метода графического изображения: • простота и наглядность аналитических выкладок; • оценка возможности организации достичь или превысить безубыточный объем производства. Недостатки. • условность результатов анализа из-за большого количества допущений. Аналитический способ расчета безубыточности объема продаж и зоны безопасности компании более удобен. Можно вывести ряд формул и с их помощью рассчитать данные показатели. Метод уравнений. Любой отчет о доходах и расходах может быть представлен в виде уравнения:

Пч = В - Зпер - Зпост = (Ц х z) - (3едпер * z ) - Зпост,

где Зпер — сумма переменных затрат; Зпост — сумма постоянных затрат; Пч — чистая прибыль; Ц — цена единицы продукции; z — количество единиц; 3едпер — переменные затраты, приходящие на единицу продукции. Метод маржинального дохода считается разновидностью метода уравнения:

М = В — Зиер

Для расчета критического объема продаж в процентах к максимальному объему производимой продукции, который принимается за 100%, используется формула:

ТБ = (Зпост / М) х 100%,

где ТБ — точка безубыточности. Для определения безубыточного объема продаж в натуральных единицах максимальный объем продаж в стоимостном выражении (В) заменяется на соответствующий объем реализации в натуральных единицах (К):

ТБ = (К х Зпост) / М,

где К — количество проданной продукции в натуральных единицах. Для определения точки критического объема продаж можно вместо суммы маржинального дохода использовать маржинальный доход на единицу продукции (Мед):

ТБ = (К х Зпост) / М = (К х Зпост) / (Мед х К) = Зпост / Мед, (4.1)

где Мед — маржинальный доход, приходящийся на единицу продукции. Маржинальный доход, приходящийся на единицу продукции, можно представить как разность между ценой и переменными затратами, приходящимися на нее:

Мед = Ц-3едпер (4.2)

Если компания производит несколько видов продукции, то ей необходимо знать, насколько производство и реализация выгодны для предприятия, какое минимальное количество продаж по каждому виду продукции необходимо, чтобы не перейти черту безубыточности. Тогда, преобразовав формулы 4.1 и 4.2, критический объем можно рассчитать в натуральном выражении:

ТБ = Зпост / (Ц - 3едпер)

Если нужно определить объем реализации продукции для получения определенной суммы прибыли, используется формула:

ТБ = (Зпост + П) / (Ц - 3едпер ),

где П — прибыль от реализации продукции. Если этот показатель нужно посчитать в стоимостном выражении, маржинальный доход, приходящийся на единицу продукции, заменяется на удельный вес маржинального дохода к выручке от реализации продукции:

ТБ = (Зпост + П) / Му,

где Му — удельный вес маржинального дохода в выручке от реализации продукции. При анализе финансовой стабильности компании рассчитывают зону безопасности или запас прочности:

ЗБ = (В - ТБ) / В

Чем выше значение запаса прочности, тем устойчивее положение организации. Для одного вида продукции зону безопасности можно найти по количественным показателям:

ЗБ = (К — ТБ) / К

Для компании с широким ассортиментом возникают проблемы в разнесении общего показателя постоянных затрат на отдельные виды продукции. Часто постоянные затраты распределяются по видам производимой продукции пропорционально их объемам реализации и наиболее продаваемые продукты покрывают большую часть постоянных затрат. Но эти расчеты являются приблизительными и не позволяют определить, производство какого продукта является наиболее выгодным для организации. Использование методов управленческого учета затрат позволяет распределить постоянные затраты по элементам, связанным с производством конкретного вида продукции, и установить, окупаются ли конкретные затраты только выручкой от реализации продукции, являющейся их источником образования. В противном случае, если затраты не окупаются, производство данного вида продукции невыгодно для организации. Чтобы установить, каковы темпы роста прибыли компании и когда она получит ожидаемую прибыль, необходимо изучить производственный леверидж (производственный рычаг). В результате организация может спрогнозировать динамику прибыли при изменении объемов продаж. Производственный леверидж — это рычаг управления прибылью организации путем оптимизации соотношения постоянных и переменных затрат. Он показывает, на сколько процентов возрастет прибыль предприятия при изменении выручки на 1%. Производственный леверидж (производственный рычаг) определяется по формуле:

ПЛ = М / П = (В - Зпер) / (В - Зпер - Зпост)

Чем больше постоянные затраты, тем выше производственный рычаг. Выше уровня точки безубыточности производственный рычаг оказывает положительное влияние. Организация в любом случае должна покрыть постоянные затраты, какой бы объем продаж она ни имела. Поэтому чем больше постоянные затраты, тем сложнее достигнуть точки безубыточности своей деятельности при прочих равных условиях. Следовательно, высокий уровень постоянных затрат всегда будет являться помехой на пути к достижению точки безубыточности. На протяжении большого промежутка времени в связи с увеличением объемов производства, расширением производства постоянные затраты организации изменяются. Поэтому эффект производственного рычага проявляется за небольшой промежуток времени. В результате этих изменений организации необходимо преодолеть новый уровень точки безубыточности, приспособиться к новым условиям, и производственный рычаг (производственный леверидж) в новых производственных условиях проявляется по-другому. Организации, у которых преобладают переменные затраты, имеют низкий производственный рычаг. Эффект производственного рычага снижается при увеличении объема продаж и удалении от точки безубыточности. В дальнейшем прирост объемов продаж ведет к увеличению темпа роста суммы прибыли. Знание механизма проявления производственного рычага способствует управлению соотношением переменных и постоянных затрат с целью увеличения эффективности производственной деятельности организации на различных производственных стадиях компании. Чтобы работа организации была успешной и стабильной, обязательным условием должно стать регулярное проведение анализа безубыточности и планирование прибыли. Недостатки анализа безубыточности: • нелинейная зависимость между доходами и объемом продаж; • ступенчатый характер изменений постоянных затрат; • широкая номенклатура выпускаемых товаров.

4.4.5. Управление посредством метода «директ-кост» Метод «директ-кост» предоставляет широкие возможности для проведения анализа и принятия на его основе различных управленческих решений. Рассмотрим некоторые направления. 1. Планирование объемов деятельности с оптимизацией ассортимента выпускаемой продукции, в том числе при наличии ограничивающего фактора При планировании объемов деятельности расчеты проводят для различных вариантов загрузки мощностей с выбором ассортимента, обеспечивающего компании наибольшую рентабельность. В связи с тем что метод «директ-кост» разделяет затраты на постоянные и переменные, он обеспечивает более корректный подход к проведению анализа. При использовании этого метода выделяются изделия, которые были убыточны при анализе их по полной себестоимости, но в действительности они приносят положительный маржинальный доход. Кроме того, метод «директ-кост» позволяет сформировать наиболее рентабельную производственную программу с использованием показателя маржинальной прибыли на единицу ограничивающего фактора при полной загрузки мощностей. Выбор варианта машин и оборудования Одним из направлений поиска резервов сокращения затрат на производство продукции и увеличения прибыли является выбор и замена оборудования.

|