МЕТОДЫ ДОСТИЖЕНИЯ ЦЕЛЕВОЙ СЕБЕСТОИМОСТИ

4.6.1. Метод «таргет-костинг» Метод «таргет-костинг» (target costing) применяется на этапе проектирования нового изделия или модернизации устаревающей продукции в:

В основу его идеи положено понятие целевой себестоимости и формула для ее расчета (рис. 1):

Рис. 1. Традиционная формула ценообразования

где S — себестоимость продукции; Ц — цена (рыночная стоимость изделия (услуги), которая определяется при помощи маркетинговых исследований); П — прибыль (желаемая величина, которую стремятся получить от продажи изделия (услуги)). Эта формула трансформировалась в методе «таргет-костинг» в равенство, представленное на рисунке 2.

Рис. 2. Расчет целевой себестоимости методом «таргет-костинг» Сущность метода «таргет-костинг» заключается в том, что он рассматривает себестоимость не как заранее рассчитанный по нормативам показатель, а как величину, к которой должна стремиться организация, чтобы предложить рынку конкурентный продукт. Расчёт себестоимости изделия осуществляется исходя из предварительно установленной цены реализации. Эта цена определяется с помощью маркетинговых исследований, то есть фактически является ожидаемой рыночной ценой продукта или услуги. Для определения целевой себестоимости изделия (услуги) величина прибыли, которую хочет получить фирма, вычитается из ожидаемой рыночной цены. Главная цель всех участников этого процесса — спроектировать и изготовить изделие, соответствующее целевой себестоимости. Основная задача метода — разработка изделия (услуги), сметная себестоимость которого равна целевой себестоимости. Если новое изделие таково, что невозможно добиться его целевой себестоимости, не ухудшив при этом качества, принимается решение о том, что оно не будет разрабатываться. Процесс усовершенствования продукта в соответствии с методом «таргет-костинг» отличается от традиционных подходов (рис. 3). Преимущества такого подхода: • итеративный подход к разработке нового продукта обеспечивает поэтапное осмысление каждого нюанса, касающегося себестоимости. Менеджеры и служащие, стремясь приблизиться к целевой себестоимости, часто находят новые, нестандартные решения в ситуациях, требующих инновационного мышления; • необходимость постоянно удерживать в голове целевую себестоимость ограждает инженеров от искушения применить более дорогостоящую технологию или материал, так как это неизбежно приведёт лишь к выходу на новый виток перепроектирования продукта.

Рис. 3. Различия процесса усовершенствования продукта при традиционном подходе и подходе «таргет-костинг»

Таким образом, весь производственный процесс, начиная с замысла нового продукта, приобретает инновационный характер, не выходя за рамки заранее установленных затратных ограничений. По достижении заданного условия оформляется конечный вариант проекта и передаётся в отдел производства. На протяжении первых месяцев производства фактические затраты, как правило, несколько превышают целевые из-за проблем, связанных с освоением новой модели, но затем, после выяснения причин отклонений и их ликвидации, всё приходит в норму. Порядок применения метода «таргет-костинг» представлен на рисунке 4. Процесс управления по целевой себестоимости двухсторонний.

Рис. 4. Этапы применения метода «таргет-костинг»

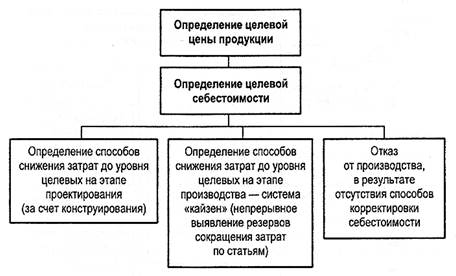

Этапы определения величины целевого сокращения затрат: 1. определение возможной цены реализации единицы исследуемого изделия; 2. определение целевой себестоимости продукции (за единицу и в целом); 3. сравнение целевой и сметной себестоимости продукции для определения величины сокращения затрат; 4. достижение целевого сокращения затрат посредством внесения улучшений в производственный процесс. Эту сумму нужно снизить без ухудшения качества продукции. В основе метода «таргет-костинг» лежит сложная задача. Чтобы он заработал в полную силу, в организации должна быть создана высокоорганизованная и высокопродуктивная команда, объединённая общей целью. Преимущества: Ø функции маркетинга и проектирования реализуются совместно, конечный продукт имеет максимально отвечающие ожиданиям потребителей характеристики и наиболее вероятную цену реализации; Ø основой координации и контроля производственной деятельности организации является стратегический ориентир — целевая себестоимость; Ø метод совмещается с бюджетированием, планированием прибыли, формированием центров ответственности, различными стратегиями ценообразования и оценочными процедурами; Ø метод обеспечивает отделу маркетинга возможность принимать решения не только на основе изначально заданного уровня издержек, но и на основе параметров рыночного окружения: концентрация внимания не только на внутренних, но и на внешних факторах. Недостатки: Ø в организации должно быть налажено тесное взаимодействие между разными подразделениями и работниками; коллектив должен быть единой командой, осведомлённой и воспринявшей цель своей совместной работы, действующей как единое целое; Ø время разработки нового продукта может неоправданно увеличиваться из-за многочисленных операций в процессе перепроектирования. Нужно знать, когда следует остановиться и прекратить исследования, не каждый продукт можно приспособить к рыночным условиям; Ø могут возникнуть конфликты между проектировщиками, усиленно стремящимися снизить производственную себестоимость продукта, и маркетологами, которые часто отказываются рассматривать предложения о снижении затрат на сбыт и продвижение продукции к конечному потребителю.

4.6.2. Метод «кайзен-костинг» Метод «кайзен-костинг» (kaizen costing) используется практически в любой отрасли производства и в совокупности с другими методами управления затратами. Сущность метода заключается в постепенном снижении затрат на этапе производства продукции, в результате которого достигается необходимый уровень себестоимости и обеспечивается прибыльность производства. Метод «кайзен-костинг» используется в японской модели управленческого учета параллельно с методом «таргет-костингом». Оба метода имеют одинаковую цель — достижение целевой себестоимости: «таргет-костинг» — на этапе проектирования нового изделия, «кайзен-костинг» — на этапе его производства. Решение о начале производства изделия принимается в том случае, когда на этапе проектирования разница между сметной и целевой себестоимостью составляет до 10% и с расчетом на то, что эти 10% будут ликвидированы в процессе производства методом «кайзен-костинга». При этом определяется кайзен-задача. Кайзен-задача — это сокращение разницы между сметной и целевой себестоимостью. Кайзен-задача определяется на этапе планирования производства на следующий финансовый год как на уровне каждого изделия, так и для организации в целом по отдельным статьям переменных затрат. Постоянные затраты подсчитываются по отдельным подразделениям и группируются в специальные бюджеты. Используя данные кайзен-задачи и бюджеты постоянных затрат, специалисты составляют годовой бюджет организации. Кайзен-задача касается всего персонала организации, и ее выполнение должным образом поощряется. Порядок применения метода «кайзен-костинг» представлен на рисунке 1.

Рис. 1. Этапы применения метода «кайзен- костинг» (в сочетании с методом «таргет-костинг»)

|