Функционально-стоимостный анализ

Функционально-стоимостный анализ (ФСА) применяется для разрабатываемых и существующих продуктов в отраслях с высокой долей накладных расходов (отрасли сферы услуг). Сущность данного метода заключается в анализе затрат на выполнение изделием его функций с целью снижения затрат без потери качества. Все объекты рассматриваются как совокупность операций, которые они должны выполнять. Выделяются необходимые и полезные функции. Функции делят на: 1. основные — определяют назначение изделия; 2. вспомогательные — способствуют выполнению основных функций; 3. ненужные — не содействуют выполнению основных функций. Задачей метода является развитие полезных функций при оптимальном соотношении между их значимостью для потребителей и затратами на их осуществление. Снижение стоимости, трудоемкости и времени осуществляется по этапам:

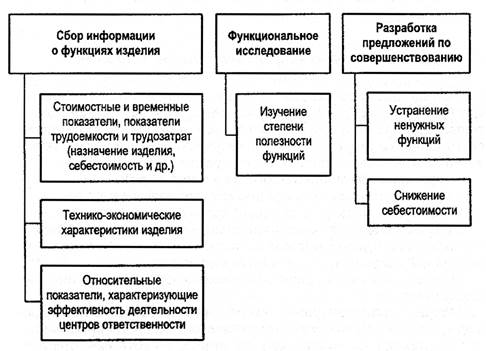

Основные этапы функционально-стоимостного анализа представлены на рисунке 3.

Рис. 3. Этапы проведения функционально-стоимостного анализа

Функционально-стоимостный анализ призван дать оценку затрат на создание и использование объекта на основе потребительной стоимости. Преимущества: ü предоставляет информацию в форме, понятной для персонала организации, непосредственно участвующего в бизнес-процессе; ü распределяет накладные расходы в соответствии с детальным просчетом использования ресурсов, подробным представлением о процессах и функциях их составляющих, а также их влиянием на себестоимость; ü применяется для оперативного и стратегического управления. Недостатки: ü трудность выделения стоимостных и временных затрат, связанных с выполнением основных, вспомогательных, управляющих бизнес-процессов и структурных подразделений компании; ü невозможность получения релевантной информации для повышения эффективности оперативного управления деятельностью компании.

|