Эффективность бюджетно-налоговой политики

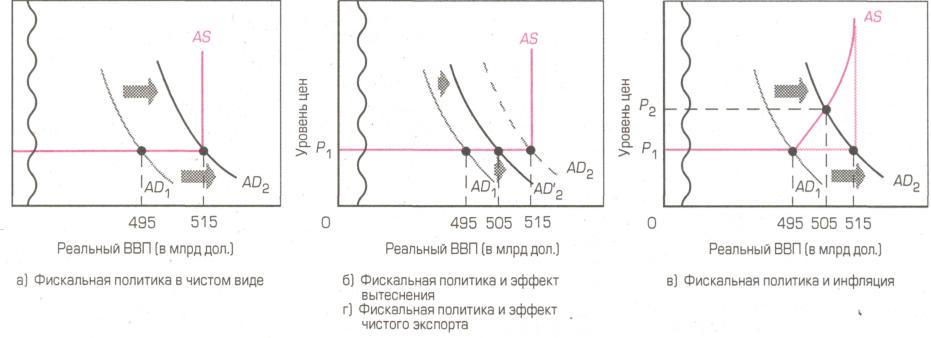

Существует огромная разница между фискальной политикой на бумаге и фискальной политикой на практике, поэтому необходимо рассмотреть специфические проблемы, с которыми может столкнуться правительство при реализации своей фискальной политики. Временные проблемы: 1. Разрыв восприятия. Под разрывом восприятия подразумевается промежуток времени между началом спада или инфляции и тем моментом, когда происходит осознание этих явлений. Исключительно трудно точно предсказать будущий экономический характер экономической активности. Хотя такие инструменты экономического прогнозирования, как индекс опережающих показателей, дают представление о направлении развития экономики, порой проходит 4-6 месяцев, пока инфляция или спад, набиравшие силу в этот период, проявятся в соответствующей статистике и будут осознаны. 2. Административный разрыв. Обычно значительный промежуток времени отделяет момент, когда происходит понимание необходимости фискальных мер, от того момента, когда эти меры на самом деле принимаются. У правительства иногда уходит так много времени на корректировку фискальной политики, что экономической ситуация успевает полностью измениться и предлагаемые меры становятся совершенно неподходящими. 3. Функциональный разрыв. Кроме того, существует также разрыв между тем моментом, когда правительство принимает решение о фискальных мерах, и временем, когда эти меры начнут оказывать воздействие на производство, занятость или уровень цен. Если ставки налогов можно изменить довольно быстро, то фактическое осуществление государственных расходов на общественные работы требует длительного планирования и еще более продолжительного строительства соответствующих объектов. Поэтому такие расходы приносят весьма сомнительную пользу в качестве средства преодоления коротких спадов. Из-за проблем подобного рода дискреционная фискальная политика все в большей степени ориентируется на изменение налогов. В бюджетно-налоговой политике выделяют эффект вытеснения, который является побочным эффектом стимулирующей фискальной политики государства. Сущность эффекта вытеснения состоит в том, что стимулирующая (дефицитная) фискальная политика способствует росту процентных ставок и сокращению инвестиционных расходов, таким образом ослабляя или полностью подрывая стимулирующий эффект фискальной политики. Предположим, что экономика находится в состоянии спада и правительство прибегает к дискреционным фискальным мерам, увеличивая государственные расходы. Для этого правительство выходит на денежный рынок с целью финансирования дефицита. Следующее за этим возрастание спроса на деньги повышает процентную ставку, то есть цену за заимствование денег. Поскольку расходы изменяются обратно пропорционально процентной ставке, некоторые инвестиции будут отвергнуты, или вытеснены. Хотя лишь немногие подвергают сомнению описанную логическую схему, но масштабы эффекта вытеснения остаются предметом оживленных дискуссий. Например, некоторые экономисты считают, что в случае высокой безработицы это вытеснение будет незначительным. Рациональное зерно такой позиции состоит в том, что в условиях спада стимулы, создаваемые увеличением государственных расходов, могут улучшить ожидания будущих прибылей у предпринимателей. А значит, инвестиционные расходы не обязательно сократятся — они могут даже увеличиться, хотя ставка процента возрастет. Правительственные органы, ведающие денежной политикой, могут увеличить предложение денег в достаточной степени, чтобы покрыть вызванный дефицитом дополнительный спрос на деньги. В этом случае равновесная процентная ставка не должна измениться и эффект вытеснения будет нулевым. Некоторые экономисты выдвигают такую теорию: расходы дефицитного бюджета покрываются равновеликим увеличением частных сбережений. Люди якобы знают, что сегодняшние дефицитные расходы в конечном счете обернутся повышением налогов для них самих или их наследников. Поэтому они увеличивают свои сбережения (сокращают текущее потребление) в преддверии этих более высоких налогов. Бюджетный дефицит — государственное расходование сбережений — вызовет увеличение частных сбережений. Эта концепция, впервые выдвинутая английским экономистом Давидом Рикардо в начале XIX в., называется теоремой эквивалентности Рикардо. Говоря более формализованным языком, это теорема гласит, что финансирование дефицита за счет заимствований оказывает такое же ограниченное влияние на ВВП, как и финансирование, путем повышения существующих налогов. Фискальная политика оказывается совершенно неэффективной или крайне слабой. Рассуждения о сложностях и недостатках фискальной политики до сих пор были связаны исключительно со спросом. Теперь обратимся к проблемам предложения. При восходящей кривой совокупного предложения потенциальное воздействие стимулирующей фискальной политики на реальный объем производства и занятость в какой-то степени может быть ослаблено инфляцией. Рассмотрим воздействие вытеснения и инфляции на фискальную политику с помощью рис. 2.

Рисунок 2 - Фискальная политика: эффекты вытеснения, чистого экспорта и инфляции

Предположим, что безинфляционный реальный ВВП при максимальном использовании производственных возможностей и ресурсов составляет 515 млрд. руб., как показано на рис. 2 а. Для упрощения из кривой совокупного предложения исключен промежуточный отрезок, отражающий реальное состояние экономики. Уровень цен остается неизменным вплоть до точки полного использования производственных возможностей и ресурсов. Когда экономика достигает этой точки, основное значение на кривой AS приобретает вертикальный отрезок, и потому дальнейшее повышение совокупного спроса будет чисто инфляционным. Начнем с совокупного спроса на уровне AD1 который дает нам равновесный реальный объем производства 495 млрд. руб. Теперь предположим, что правительство принимает фискальные меры, ориентированные на экономический рост, которые приводят к сдвигу кривой совокупного спроса вправо на 20 млрд. руб. — к AD2. Таким образом, экономика достигает безинфляционного уровня ВВП, созданного при максимальном использовании производственных возможностей и ресурсов, который равен 515 млрд. руб. Из предшествующих рассуждений о дискреционной фискальной политике известно, что увеличение государственных расходов на 5 млрд. руб. или сокращение налогов на 6,67 млрд. руб. приведет к такому значительному росту при условии, что мультипликатор равен 4. Если нет никаких перевешивающих или осложняющих факторов, то благодаря такой стимулирующей фискальной политике в чистом виде экономика будет двигаться от спада к уровню производства при максимальном использовании ресурсов и возможностей и значительному увеличению занятости. На рис. 2 б ситуация несколько усложнена добавлен эффект вытеснения. В то время как фискальная политика направлена на экономический рост и сдвиг совокупного спроса от AD1 до AD2, часть инвестиций может оказаться вытесненной, так что совокупный спрос установится на уровне AD'2. Равновесный ВВП возрастет только до 505 млрд. руб., а не до искомых 515 млрд. руб. Эффект вытеснения может ослабить воздействие фискальной политики. На рис. 2 в. перейдем к более реалистичной кривой совокупного предложения, в которую включен промежуточный отрезок. Отвлечемся здесь от эффекта вытеснения и предположим, что стимулирующая фискальная политика успешно справляется с перемещением совокупного спроса от ADl до AD2. Если бы кривая совокупного предложения выглядела, как на рис. 6а и 6б, полная занятость не достигалась бы при ВВП равном 515 млрд. руб., а цены оставались бы на уровне Р1. Но мы обнаружим, что на восходящем промежуточном отрезке кривой совокупного предложения часть прироста совокупного спроса «подавляется» более высокими ценами, в результате чего реальный ВВП возрастает на меньшую величину. В частности, уровень цен повышается от Р1 до Р2 и реальный объем производства увеличивается только до 505 млрд. руб.

|