Колеблемость (изменчивость возможного результата)

Определяет меру его изменчивости, т.е. степень отклонения фактического (ожидаемого) значения от средней величины. Для ее оценки обычно используют дисперсию и среднеквадратическое отклонение.

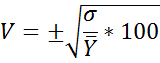

Они являются мерами абсолютной колеблемости. Поэтому для сравнения признаков выраженных в разных единицах измерения они не подходит. Поэтому для оценки риска может быть использована относительная величина – коэффициент вариации.

Чем больше коэффициент вариации, тем сильнее колеблемость, тем выше степень риска. Для оценки риска может быть установлено следующая качественная шкала значений коэффициента вариации. До 10% - слабая колеблемость, низкая степень риска От 10-25% - умеренная колеблемость, средняя степень риска Свыше 25% - сильная колеблемость, высокая степень риска. Экономико-статистический метод оценки риска лежит в основе концепции оценки и «стоимости под риском» - Value-At-Risk (VAR), получившее в последние годы развитие в финансовом менеджменте. Стоимость под риском (VAR) - показатель статистической оценки, выраженного в денежной форме максимально возможного размера финансовых потерь при установленном виде распределения вероятности их наступления, а также заданном уровне вероятности возникновения этих потерь на протяжении прогнозируемого периода времени.

|