Сущность игрового моделирования как метода оценки риска. Критерии оценки риска при работе с матрицей результатов.

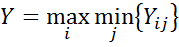

Игровое моделирование учитывает то обстоятельство, что хозяйственная деятельность связана с субъективным поведением человека. Поэтому при данном методе оценки риска начинают привлекать неформализованные процедуры диагностики и учитывают субъективное восприятие. В теории игр предполагается, что игроки выбирают свои варианты действий независимо друг от друга. Цель игры – достижение некоторой точки равновесия. Она отражает стремление человека к уверенности и надежности и поэтому обеспечивает небольшой выигрыш. В ходе игры возможен и выход, отличный от равновесия и связанный с риском. Но при выборе такого варианта важно учесть и оценить все отрицательные моменты и одновременно открывающиеся положительные возможности. Основа выбора вариантов в игровом моделировании является матрица результатов Критерии оценки риска при игровом моделировании: критерии максимина (maxmin), минимакса (minmax), минимина (minmin), максимакса (maxmax), критерий Лапласа, критерий Байеса, критерий Гурвица и др. Критерии Максимина применяются при работе с матрицей результатов. Его суть: при выборе альтернативы лучшим признается тот вариант, который обеспечивает получение наибольшего из всех минимально возможных результатов по каждому варианту.

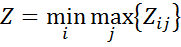

Если вместо матрицы результатов в качестве основы выбора использовать матрицу потерь, то правило максимина переходит в критерий минимакс, т.к. избирается вариант, который предусматривает минимум потерь из всех максимальных возможных (Минимакс):

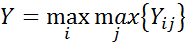

Максимильная и минимаксная оценка преследует целью получение максимального выигрыша в наихудших условиях, т.е. при пессимистической оценке среды. Поэтому эти 2 критерия дают хороший результат при осуществлении выбора в условиях риска и не определенности. Но выбранный на их основе вариант при стабильной ситуации не всегда является эффективным. В таких случаях лучше опираться на оптимистические оценки и использовать критерий максимакса и минимина. Критерий Максимакса работает с матрицей результатов и ориентирует организацию на наилучший результат из всех максимально возможных.

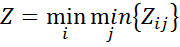

При применении матрицы потерь, то правило переходит в правило минимина.

Критерий Гурвица – определенный компромисс приведенных подходов. В этом случае оптимальным является результат, взвешенный на уровень оптимизма и пессимизма по след. формуле: где Правило Гурвица позволяет взвешивать между собой наилучший и наихудший вариант. Чем ближе

Как правило, игровое моделирование применяется в тех случаях, когда у реализуемого проекта нет аналогов и отсутствует опыт реализации чего-то подобного в прошлом. Однако при колебаниях выборе альтернативе действий оно может применяться для получения дополнительных звений в процессе анализа риска, который проводится другими методами.

|

или матрица расходов (потерь)

или матрица расходов (потерь)  , где i – сравниваемые варианты, а j перечисляет все состояния среды организации в зависимости о факторов риска

, где i – сравниваемые варианты, а j перечисляет все состояния среды организации в зависимости о факторов риска

– уровень оптимизма и пессимизма, значение которого устанавливает сам руководитель на основе собственной субъективной оценки (от 0 до 1).

– уровень оптимизма и пессимизма, значение которого устанавливает сам руководитель на основе собственной субъективной оценки (от 0 до 1). к единице, тем большее влияние на выбор оказывает максимально возможный результат. Если

к единице, тем большее влияние на выбор оказывает максимально возможный результат. Если