Бланк.Финансовая стратегия предприятия

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

С позиции финансового менеджмента основной целью управления эмиссией акций является привлечение на фондовом рынке необходимого объема собственных финансовых ресурсов в минимально возможные сроки.

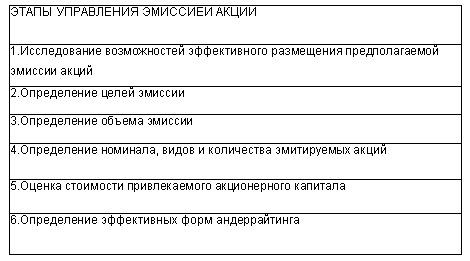

Процесс управления эмиссией акций строится по следующим основным этапам (рис. 8.6):

1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки потенциальной инвестиционной привлекательности своих акций.

Рисунок 8.6. Основные этапы формирования эмиссионной политики предприятия при увеличении акционерного капитала.

Анализ конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировки, объемов продаж акций новых эмиссий и ряда других показателей. Результатом проведения такого анализа является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций.

Оценка потенциальной инвестиционной привлекательности своих акций проводится с позиции учета перспективности развития отрасли (в сравнении с другими отраслями), конкурентоспособности производимой продукции, а также уровня показателей своего финансового состояния сравнении со среднеотраслевыми показателями).

В процесе оценки определяется возможная степень инвестиционной предпочтительности акций своей компании в сравнении с обращающимися акциями других компаний.

2. Определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников цели эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей существенного повышения его рыночной стоимости в предстоящем периоде. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, являются:

а) реальное инвестирование, связанное с отраслевой (подотраслевой) и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т.п.);

б) необходимость существенного улучшения структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижение за счет этого стоимости привлечения заемного капитала; повышение суммы эффекта финансового левериджа и т.п.);

в) намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном капитале);

г) иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

3. Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых Ресурсов за счет внешних источников.

4. Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие — на приобретение населением).

В процессе определения видов акций (простых и привилегированных) устанавливается целесообразность выпуска привилегированных акций; если такой выпуск признан целесообразным, то устанавливается соотношение простых и привилегированных акций (при этом следует иметь в виду, что в соответствии с действующим законодательством доля привилегированных акций не может превышать 10% общего объема эмиссии). Количество эмитируемых акций определяется исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

5. Оценка стоимости привлекаемого акционерного капитала. В соответствии с принципами такой оценки она осуществляется по двум параметрам: а) предполагаемому уровню дивидендов (он определяется исходя из избранного типа дивидендной политики); б) затрат по выпуску акций и размещению эмиссии (приведенных к среднегодовому размеру). Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.

6. Определение эффективных форм андеррайтинга. Если не предусмотрена продажа акций непосредственно инвестором по подписке, то для того, чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними степень их участия в размещении эмиссии, цены начальной котировки акций и размер комиссионного вознаграждения (спрэда), обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения.

С учетом возросшего объема собственного капитала предприятие имеет возможность используя неизменный коэффициент финансового левериджа соответственно увеличить объем привлекаемых заемных средств в стратегическом периоде.

Содержание процесса у стратегического управления формированием заемных финансовых ресурсов

Бланк.Финансовая стратегия предприятия

Эффективная финансовая деятельность предприятия в стратегической перспективе невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете — повысить рыночную стоимость предприятия.

Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия.

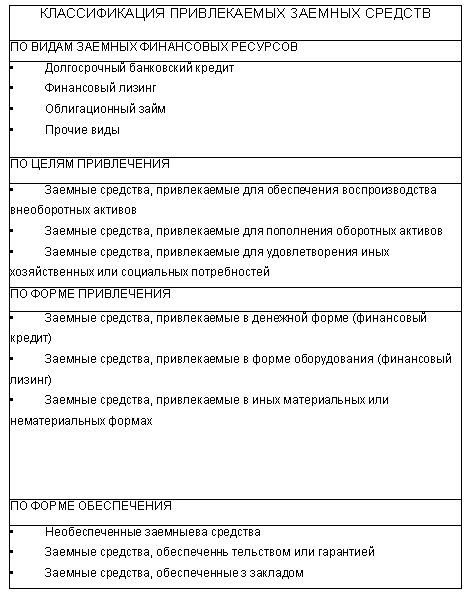

Заемные финансовые ресурсы, обеспечивающие стратегическое развитие предприятия, формируются обычно на долгосрочной основе (краткосрочные кредиты и займы обслуживают, как правило, текущую операционную деятельность предприятия). В процессе стратегического управления привлечением заемных финансовых ресурсов используется следующая их классификация (рис. 9.1).

Рисунок 9.1. Классификация заемных финансовых ресурсов, обеспечивающих стратегическое развитие предприятия.

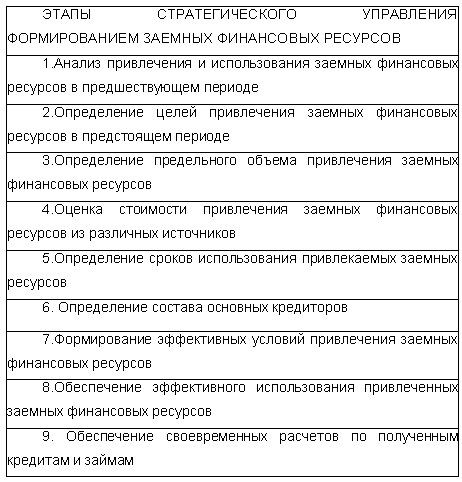

Процесс управления формированием заемных финансовых ресурсов предприятия строится по следующим основным этапам (рис. 9.2).

Рисунок 9.2. Основные этапы стратегического управления формированием заемных фиансовых ресурсов.

1. Анализ привлечения и использования заемных финансовых ресурсов в предшествующем периоде. Целью такого анализа является выявление объема, состава и форм привлечения заемных финансовых ресурсов предприятием, а также оценка эффективности их использования.

• На первой стадии анализа изучается динамика общего объема привлечения заемных финансовых ресурсов в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия.

• На второй стадии анализа определяются основные виды привлечения заемных средств, анализируются в динамике удельный вес долгосрочного банковского кредита финансового лизинга и т.п. в общей сумме заемных финансовых ресурсов, используемых предприятием.

• На третьей стадии анализа определяется соотношение объемов используемых предприятием заемных финансовых ресурсов по срокам их привлечения. В этих целях проводится соответствующая группировка используемого заемного капитала по этому признаку.

• На четвертой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм кредитов. Эти условия анализируются с позиций их соответствия конъюнктуре финансового рынка.

• На пятой стадии анализа изучается эффективность использования заемных финансовых ресурсов в целом и отдельных их видов на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала, рассмотренные ранее. Первая группа этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты проведенного анализа служат основой оценки целесообразности использования заемных финансовых ресурсов на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения заемных финансовых ресурсов в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств предприятиями являются:

а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеют возможности финансировать полностью эту часть оборотных активов за счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств;

б) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация); обновление основных средств (финансовый лизинг) и т.п.

в) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

г) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно в небольших объемах.

3. Определение предельного объема привлечения заемных финансовых ресурсов. Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных финансовых ресурсов, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. Она должна оцениваться не только с позиций самого предприятия, но и с позиций возможных его кредиторов, что обеспечит впоследствии снижение стоимости привлечения заемных финансовых ресурсов.

С учетом этих требований предприятие устанавливает лимит использования заемных финансовых ресурсов в процессе своего стратегического развития.

4. Оценка стоимости привлечения заемных финансовых ресурсов из различных источников. Такая оценка проводится в разрезе различных видов заемных финансовых ресурсов, привлекаемых предприятием. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заемных средств, обеспечивающих удовлетворение перспективных потребностей предприятия в заемных финансовых ресурсах.

5. Определение сроков использования привлекаемых заемных ресурсов. В процессе этих расчетов определяются полный и средний срок использования заемных средств.

Полный срок использования заемных финансовых ресурсов представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода: а) срок полезного использования; б) льготный (грационный) период; в) срок погашения.

а) срок полезного использования — это период времени, в течение которого предприятие непосредственно использует предоставленные заемные средства в своей хозяйственой деятельности;

б) льготный (грационный) период — это период времени с момента окончания полезного использования заемных средств до начала погашения долга. Он слу-. жит резервом времени для аккумуляции необходи- мых финансовых средств;

в) срок погашения — это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам. Этот показатель используется в тех случаях, когда выплата основного долга и процентов осуществляется не одномоментно после окончания срока использования заемных средств, а частями в течение определенного периода времени по предусмотренному графику.

Расчет полного срока использования заемных финансовых ресурсов осуществляется в разрезе перечисленных элементов исходя из целей их использования и сложившейся на финансовом рынке практике установления льготного периода и срока погашения.

Средний срок использования заемных финансовых ресурсов представляет собой средний расчетный период, в течение которого они находятся в использовании на предприятии.

Он определяется по формуле:

Средний срок использования заемных финансовых ресурсов = (Срок полезного использования заемных финансовых ресурсов / 2) +Льготный грационны период + (Срок погашения / 2)

Средний срок использования заемных финансовых ресурсов определяется по каждому целевому направлению привлечения этих ресурсов.

6. Определение состава основных кредиторов. Этот состав определяется видами привлекаемых заемных финансовых ресурсов.

7. Формирование эффективных условий привлечения заемных финансовых ресурсов. К числу важнейших из этих условий относятся: а) срок предоставления кредита; б) ставка процента за кредит; в) условия выплаты суммы процента; г) условия выплаты основной суммы долга; д) прочие условия, связанные с получением кредита.

Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения (например, ипотечный кредит — на срок реализации инвестиционного проекта).

Ставка процента за кредит характеризуется тремя основными параметрами: ее формой, видом и размером.

• По применяемым формам различают процентную ставку (для наращения суммы долга) и учетную ставку (для Дисконтирования суммы долга). Если размер этих ставок одинаков, то предпочтение должно быть отдано процентной ставке, так как в этом случае расходы по обслуживанию долга будут меньшими.

• По применяемым видам различают фиксированную ставку процента (устанавливаемую на весь срок кредита) и плавающую ставку процента (с периодическим пересмотром ее размера в зависимости от изменения учетной ставки центрального банка, темпов инфляции и конъюнктуры финансового рынка).

Время, в течение которого ставка процента остается неизменной, называется процентным периодом. В условиях инфляции для предприятия предпочтительней является фиксированная ставка или плавающая ставка с высоким процентным периодом.

• Размер ставки процента за кредит является определяющим условием при оценке его стоимости.

Условия выплаты суммы процента характеризуются порядком выплаты его суммы. Этот порядок сводится к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита; выплате суммы процента равномерными частями; выплате всей суммы процента в момент уплаты основной суммы долга (при погашении кредита). При прочих равных условиях предпочтительней является третий вариант.

Условия выплаты основной суммы долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату основной суммы долга в течение общего периода функционирования кредита; полному возврату всей суммы долга по истечении срока использования кредита; возврата основной или части суммы долга с предоставлением льготного периода по истечении срока полезного использования кредита. При прочих равных условиях третий вариант является для предприятия предпочтительней.

Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т.п.

8. Обеспечение эффективного использования заемных финансовых ресурсов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности привлекаемого заемного капитала.

9. Обеспечение своевременных расчетов по полученным кредитам и займам. С целью этого обеспечения по наиболее крупным кредитам и займам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию полученных долгосрочных кредитов и займов включаются в платежный календарь и контролируются в процессе мониторинга финансовой деятельности.

На предприятиях, привлекающих большой объем заемных финансовых ресурсов, общее управление привлечением заемных средств может быть детализировано затем в разрезе отдельных их видов.