Бланк.Финансовая стратегия предприятия

Функциональная направленность операционной деятельности предприятий, не являющихся институциональными инвесторами, определяет в качестве приоритетной формы осуществление реальных инвестиций. Однако на отдельных этапах развития предприятия оправдано осуществление и финансовых инвестиций. Такая направленность инвестиций может быть вызвана необходимостью эффективного использования инвестиционных ресурсов, формируемых до начала осуществления реального инвестирования по отобранным инвестиционным проектам; в случаях, когда, конъюнктура финансового (в первую очередь фондового) рынка позволяет получить значительно больший уровень прибыли на вложенный капитал, чем операционная деятельность на "затухающих" товарных рынках; при наличии временно свободных денежных активов, связанной с сезонной деятельностью предприятия; в случаях намечаемого "захвата" других предприятий в преддверии отраслевой, товарной или региональной диверсификации своей деятельности путем вложения капитала в их уставные фонды (или приобретения ощутимого пакета их акций) и в ряде других аналогичных случаев. Поэтому финансовые инвестиции рассматриваются как активная форма эффективного использования временно свободного капитала или как инструмент реализации стратегических целей, связанных с диверсификацией операционной деятельности предприятия.

Осуществление финансовых инвестиций характеризуется рядом особенностей, основными из которых являются:

1. Финансовые инвестиции являются независимым видом хозяйственной деятельности для предприятий реального сектора экономики. Эта независимость проявляется как по отношению к операционной деятельности таких предприятий, так и по отношению к процессу их реального инвестирования.

Стратегические операционные задачи развития таких предприятий финансовые инвестиции решают лишь в ограниченных формах (путем вложения капитала в уставные фонды и приобретения контрольных пакетов акций других предприятий).

2. Финансовые инвестиции являются основным средством осуществления предприятием внешнего инвестирования. Все основные формы и инструменты финансовых инвестиций имеют внешнюю направленность инвестируемого капитала, выходящего за рамки воспроизводственных процессов своего предприятия. С помощью финансовых инвестиций предприятия имеют возможность осуществлять внешнее инвестирование как в пределах своей страны, так и за рубежом.

3. В системе совокупных инвестиционных потребностей предприятий реального сектора экономики финансовые инвестиции формируют инвестиционных потребностей второго уровня (второй очереди). Они осуществляются такими предприятиями обычно после того, как удовлетворены его потребности в реальном инвестировании капитала. В связи с этой особенностью финансовые инвестиции, как правило, не осуществляются на таких ранних стадиях жизненного цикла предприятия, как "рождение", "детство" и "юность". Возможность достаточно обширного удовлетворения потребности в финансовых инвестициях появляется у предприятия, как правило, лишь на стадии "ранняя зрелость".

4. Стратегические финансовые инвестиции предприятия позволяют ему реализовать отдельные стратегические цели своего развития более быстрым и дешевым путем. Так, при отраслевой или региональной диверсификации операционной деятельности, наращении объемов производства и реализации продукции путем "захвата" предприятий-конкурентов в своем сегменте рынка и других аналогичных случаях вместо приобретения целостных имущественных комплексов или строительства новых объектов, предприятие путем соответствующих форм финансового инвестирования может приобрести контрольный пакет акций (контрольную долю в уставном фонде) интересующих его субъектов хозяйствования, максимальная сумма покупки которых составляет немногим более половины реальной рыночной стоимости их бизнеса (50% плюс одна акция).

В процессе стратегического финансового инвестирования предприятия обычно не преследуют цели максимизации текущего инвестиционного дохода; более того, отдельные стратегические финансовые инвестиции могут осуществляться предприятием и при отрицательном значении текущего инвестиционного дохода в расчете на обеспечение долговременного прироста капитала.

5. Портфельные финансовые инвестиции используются предприятиями реального сектора экономики в основном в двух целях: получения дополнительного инвестиционного дохода в процессе использования свободных денежных активов и их противоинфляционной защиты. Целенаправленное формирование инвестиционных ресурсов для осуществления портфельных финансовых инвестиций такие предприятия, как правило, не производят. И хотя обычно финансовые инвестиции обеспечивают более низкий уровень прибыли, чем функционирующие операционные активы предприятия, они формируют дополнительный ее приток в периоды, когда временно свободный капитал не может быть эффективно использован для расширения операционной деятельности.

6. Финансовые инвестиции предоставляют предприятию наиболее широкий диапазон выбора инструментов инвестирования по шкале "доходность—риск". В сравнении с реальным инвестированием эта шкала значительно шире — она включает группу как безрисковых, так и высокорисковых (спекулятивных) инструментов инвестирования, позволяя инвестору осуществлять свою инвестиционную политику в широком диапазоне: от крайне консервативной до крайне агрессивной.

7. Финансовые инвестиции предоставляют предприятию достаточно широкий диапазон выбора инструментов инвестирования и по шкале "доходность-ликвидность". Хотя в сравнении с реальными инвестициями они характеризуются более высоким уровнем ликвидности, этот уровень варьирует в очень широких пределах.

8. Процесс обоснования управленческих решений, связанных с осуществлением финансовых инвестиций, является более простым и менее трудоемким. Он не связан с существенными прединвестиционными затратами финансовых средств, аналогичными подготовке реальных инвестиционных проектов; алгоритмы оценки эффективности финансовых инвестиций носят более дифференцированный характер по отношению к объектам инвестирования, что повышает надежность осуществления такой оценки; реализация принятых управленческих решений в сфере финансового инвестирования занимает минимум времени.

9. Высокая колеблемость конъюнктуры финансового рынка в сравнении с товарным определяет необходимость осуществления более активного мониторинга в процессе финансового инвестирования. Соответственно и управленческие решения, связанные с осуществлением финансового инвестирования, носят более оперативный характер.

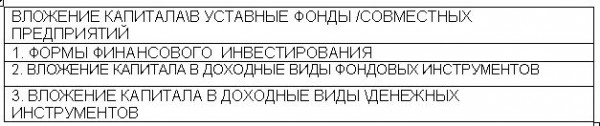

Финансовое инвестирование осуществляется предприятием в следующих основных формах (рис. 12.1).

Рисунок 12.1. Основные формы финансового инвестирования, осуществляемые предприятием.

1. Вложение капитала в уставные фонды совместных предприятий. Эта форма финансового инвестирования имеет наиболее тесную связь с операционной деятельностью предприятия. Она обеспечивает упрочение стратегических хозяйственных связей с поставщиками сырья и материалов (при участии в их уставном капитале); развитие своей производственной инфраструктуры (при вложении капитала в транспортные и другие аналогичные предприятия); расширение возможностей сбыта продукции или проникновение на другие региональные рынки (путем вложения капитала в уставные фонды предприятий торговли); различные формы отраслевой и товарной диверсификации операционной деятельности и другие стратегические направления развития предприятия. По своему содержанию эта форма финансового инвестирования во многом подменяет реальное инвестирование, являясь при этом менее капиталоемкой и более оперативной. Приоритетной целью этой формы инвестирования является не столько получение высокой инвестиционной прибыли (хотя минимально необходимый ее уровень должен быть обеспечен), сколько установление форм финансового влияния на предприятия для обеспечения стабильного формирования своей операционной прибыли.

2. Вложение капитала в доходные виды денежных инструментов. Эта форма финансового инвестирования направлена прежде всего на эффективное использование временно свободных денежных активов предприятия. Основным видом денежных инструментов инвестирования является депозитный вклад в коммерческих банках.

3. Вложение капитала в доходные виды фондовых инструментов. Эта форма финансовых инвестиций является наиболее массовой и перспективной. Она характеризуется вложением капитала в различные виды ценных бумаг, свободно обращающихся на фондовом рынке (так называемые "рыночные ценные бумаги"). Использование этой формы финансового инвестирования связано с широким выбором альтернативных инвестиционных решений как по инструментам инвестирования, так и по его срокам; более высоким уровнем государственного регулирования и защищенности инвестиций; развитой инфраструктурой фондово- Го рынка; наличием оперативно предоставляемой информации о состоянии и конъюнктуре фондового рынка в разрезе отдельных его сегментов и другими факторами.

Основной целью этой формы финансового инвестирования также является генерирование инвестиционной прибыли, хотя в отдельных случаях она может быть использована для установления форм финансового влияния на отдельные компании при решении стратегических задач (путем приобретения контрольного или достаточного весомого пакета акций).

С учетом особенностей и форм финансового инвестирования организуется управление им на предприятии.

Управление финансовыми инвестициями предприятия представляет собой систему принципов и методов обеспечения выбора наиболее эффективных финансовых инструментов вложения капитала и своевременного его реинвестирования.

Управление финансовыми инвестициями подчинено общей инвестиционной политике предприятия и направлено на достижение его инвестиционных целей.

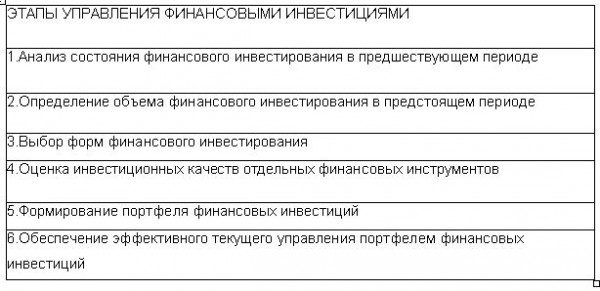

Процесс управления финансовыми инвестициями предприятия осуществляется по следующим основным этапам (рис. 12.2):

Рисунок 12.2. Основные этапы управления финансовыми инвестициями предприятия.

1. Анализ состояния финансового инвестирования в предшествующем периоде. Основной целью проведения такого анализа является изучение тенденций динамики масштабов, форм и эффективности финансового инвестирования на предприятии в ретроспективе.

На первой стадии анализа изучается общий объем инвестирования капитала в финансовые активы, определяются темпы изменения этого объема и удельного веса финансового инвестирования в общем объеме инвестиций предприятия в предплановом периоде.

На второй стадии анализа исследуются основные формы финансового инвестирования, их соотношение, направленность на решение стратегических задач развития предприятия.

На третьей стадии анализа изучается состав конкретных финансовых инструментов инвестирования, их динамика и удельный вес в общем объеме финансового инвестирования.

На четвертой стадии анализа оценивается уровень доходности отдельных финансовых инструментов и финансовых инвестиций в целом. Он определяется как отношение суммы доходов, полученных в разных формах по отдельным финансовым инструментам (с ее корректировкой на индекс инфляции), к сумме инвестированных в них средств. Уровень доходности финансовых инвестиций предприятия сопоставляется со средним уровнем доходности на финансовом рынке и уровнем рентабельности собственного капитала.

На пятой стадии анализа оценивается уровень риска отдельных финансовых инструментов инвестирования и их портфеля в целом. Такая оценка осуществляется путем расчета коэффициента вариации полученного инвестиционного дохода за ряд предшествующих отчетных периодов. Рассчитанный уровень риска сопоставляется с уровнем доходности инвестиционного портфеля и отдельных финансовых инструментов инвестирования (соответствие этих показателей рыночной шкале "доходность-риск").

На шестой стадии анализа оценивается уровень ликвидности отдельных финансовых инструментов инвестирования и их портфеля в целом. Оценка этого показателя производится на основе расчета коэффициента ликвидности инвестиций на дату проведения анализа (в последнем отчетном периоде).

Рассчитанный уровень ликвидности сопоставляется с уровнем доходности инвестиционного портфеля и отдельных финансовых инструментов инвестирования.

Проведенный анализ позволяет оценить объем и эффективность портфеля финансовых инвестиций предприятия в предшествующем периоде.

2. Определение объема финансового инвестирования в предстоящем периоде. Этот объем на предприятиях, которые не являются институциональными инвесторами, обычно небольшой и определяется размером свободных финансовых средств, заранее накапливаемых для осуществления предстоящих реальных инвестиций или других расходов будущего периода. Заемные средства к финансовому инвестированию предприятия обычно не привлекаются (за исключением отдельных периодов, когда уровень доходности ценных бумаг существенно превосходит уровень ставки процента за кредит).

Объем долгосрочного финансового инвестирования определяется в процессе решения задач эффективного использования инвестиционных ресурсов для реализации реальных инвестиционных проектов, страховых и иных целевых фондов предприятия, формируемых на долгосрочной основе.

3. Выбор форм финансового инвестирования. В рамках планируемого объема финансовых средств, выделяемых на эти цели, определяются конкретные формы этого инвестирования, рассмотренные выше. Выбор этих форм зависит от характера задач, решаемых предприятием в процессе своей хозяйственной деятельности.

Решение стратегических задач развития операционной деятельности связано с выбором таких форм финансового инвестирования, как вложение капитала в уставные фонды совместных предприятий и приобретение контрольного пакета акций отдельных компаний, представляющих стратегический интерес для целей диверсификации этой деятельности.

Решение задач прироста капитала в долгосрочном периоде связано, как правило, с его вложениями в долгосрочные фондовые и денежные инструменты, прогнозируемая доходность которых с учетом уровня риска удовлетворяет инвестора.

Решение задач получения текущего дохода и противоинфляционной защиты временно свободных денежных активов связано, как правило, с выбором краткосрочных денежных или долговых фондовых инструментов инвестирования, реальный уровень доходности которых не ниже сложившейся нормы прибыли на инвестируемый капитал (соответствующей шкале "доходность—риск").

4. Оценка инвестиционных качеств отдельных финансовых инструментов. Методы такой оценки дифференцируются в зависимости от видов этих инструментов; основным показателем оценки выступает уровень их доходности, риска и ликвидности. В процессе оценки подробно исследуются факторы, определяющие инвестиционные качества различных видов финансовых инструментов инвестирования — акций, облигаций, депозитных вкладов в коммерческих банках и т.п. В системе такого анализа получают отражение оценка инвестиционной привлекательности отраслей экономики и регионов страны, в которой осуществляет свою хозяйственную деятельность тот или иной эмитент ценных бумаг. Важную роль в процессе оценки играет также характер обращения тех или иных финансовых инструментов инвестирования на организованном и неорганизованном инвестиционном рынке.

5. Формирование портфеля финансовых инвестиций. Это формирование осуществляется с учетом оценки инвестиционных качеств отдельных финансовых инструментов. В процессе их отбора в формируемый портфель учитываются следующие основные факторы: тип портфеля финансовых инвестиций, формируемый в соответствии с его приоритетной целью; необходимость диверсификации финансовых инструментов портфеля; необходимость обеспечения высокой ликвидности портфеля и другие. Особая роль в формировании портфеля финансовых инвестиций отводится обеспечению соответствия целей его формирования стратегическим целям инвестиционной деятельности в целом.

Сформированный с учетом изложенных факторов портфель финансовых инвестиций должен быть оценен по соотношению уровня доходности, риска и ликвидности с тем, чтобы убедиться в том, что по своим параметрам он соответствует тому типу портфеля, который определен целями его формирования. При необходимости усиления целенаправленности портфеля в него вносятся необходимые коррективы.

6. Обеспечение эффективного текущего управления портфелем финансовых инвестиций. При существенных изменениях конъюнктуры финансового рынка инвестиционные качества отдельных финансовых инструментов снижаются. В процессе оперативного управления портфелем финансовых инвестиций обеспечивается своевременная его реструктуризация с целью поддержания целевых параметров его первоначального формирования.

Таким образом, в процессе осуществления стратегического управления финансовыми инвестициями определяются основные параметры инвестиционной деятельности предприятия в этой сфере и ее важнейшие критерии.