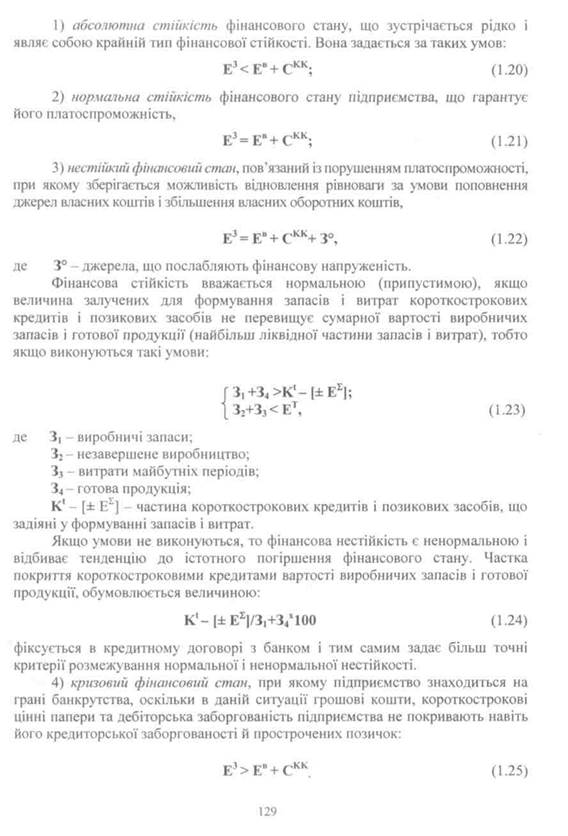

Сутність фінансової стійкості

Після загальної характеристики фінансового стану і його зміни за звітний період наступним важливим завданням аналізу фінансового стану є дослідження показників фінансової стійкості підприємства. Для даного блоку аналізу вирішальне значення має питання про те, які показники відображають сутність стійкості фінансового стану. Відповідь на це запитання насамперед пов'язана з балансовою моделлю, з якої виходить аналіз. В умовах ринку ця модель має такий вигляд: Ф + 3 + Г=ДВ+КТ+Кt+К° + Р, (1.8) де умовні позначки мають зміст: Ф - основні засоби і вкладення; З - запаси й витрати; Г - грошові кошти, короткострокові фінансові вкладення, розрахунки (дебіторська заборгованість) та інші активи; Дв - джерела власних коштів; КT - короткострокові кредити та позички; Кт - довгострокові кредити і позички; К° - позички, не сплачені в строк; Р - розрахунки (кредиторська заборгованість) та інші пасиви (див. табл. 1.18). Таблиця 1.18 Баланс підприємства (в агрегованому вигляді)

Як бачимо, ця модель являє собою певне перегрупування статей бухгалтерського балансу для виділення однорідних груп за строками повернення величин позикових коштів. Насамперед, на основі агрегування статей розділу III і IV пасиву балансу можна вивести величини Кt і Кт. З огляду на те, що довгострокові кредити й позикові кошти спрямовуються переважно на придбання основних засобів і на капітальні вкладення, перетворимо вихідну балансову формулу у таку: 3 + Г=[(ДВ + КТ)-Ф] + [КЧК°+Р]. (1.9) Звідси можна зробити висновок, що за умови обмеження запасів і витрат З величиною [(Дв + Кт) - Ф]: 3<(ДВ+КТ)-Ф (1.10) буде виконуватися умова платоспроможності підприємства, тобто грошові кошти, короткострокові фінансові вкладення (цінні папери) і активні розрахунки покриють короткострокову заборгованість підприємства [Кt + К° + Р]: Г>[Кt + К°+Р]. (1.11) Таким чином, співвідношення вартості матеріальних оборотних коштів і величин власних і позикових джерел їхнього формування визначає стійкість фінансового стану підприємства. Забезпеченість запасів і витрат джерелами їх формування є сутністю фінансової стійкості, тоді як платоспроможність виступає її зовнішнім проявом. У той же час, ступінь забезпеченості запасів і витрат джерелами коштів є причиною того чи іншого ступеня платоспроможності (або неплатоспроможності), що виступає як наслідок цієї забезпеченості. Узагальнюючим показником фінансової стійкості є надлишок або нестача джерел коштів для формування запасів та витрат, що одержується у розмірі різниці величини джерел коштів і величини запасів і витрат. При цьому, мається на увазі забезпеченість визначеними видами джерел (власними, кредитними й іншими позиковими), оскільки достатність суми усіх можливих видів джерел (включаючи короткострокову кредиторську заборгованість та інші пасиви) гарантована тотожністю підсумків активу і пасиву балансу. Для характеристики джерел формування запасів і витрат використовуються кілька показників, що відображають різний ступінь охоплення існуючих джерел коштів: 1) наявність власних оборотних коштів,що дорівнює різниці величини 2) наявність власних і довгострокових позикових джерел ЕТ=(ДВ + КТ)-Ф; (1.13)

дорівнює сумі попереднього показника і величини короткострокових кредитів та позикових засобів (до яких у даному випадку не приєднуються позички, що не погашені в строк): Е£ = (ДВ + КТ)-Ф+К1 = ЕТ + К'. (1.14) Кожний із наведених показників наявності джерел формування запасів і витрат повинен бути зменшений на величину іммобілізації оборотних коштів. Визначення її величини можливе лише в рамках внутрішнього аналізу на основі облікових даних. Критерієм тут повинна бути низька ліквідність або повна неліквідність виявлених сумнівних сум. Показник наявності власних і довгострокових позикових джерел формування запасів і витрат є дещо умовним. Тому, що довгострокові кредити і позикові кошти використовуються, у основному, на капітальні вкладення і на придбання основних засобів, і фактично показник наявності Ет відбиває скоректовану величину власних оборотних коштів, і тому його назва «наявність власних і довгострокових позикових джерел» указує лише на той факт, що вихідна величина власних оборотних коштів Ев збільшена на суму довгострокових кредитів і позикових коштів. Показник вартості чистих мобільних засобів, що дорівнює різниці оборотних активів і поточної заборгованості, відповідає показнику наявності власних і довгострокових позикових джерел формування запасів і витрат. Дійсно, якщо поточна заборгованість буде перенесена в ліву частину балансової моделі, то остання буде мати такий вигляд: (3 + Г)-(Кt + К° + Р) = (ДВ + КТ)-Ф. (1.15) У лівій частині рівності маємо різницю оборотних активів підприємства і його поточної заборгованості, а у правій - величину показника Е. Таким чином, ці перетворення дозволяють визначити обґрунтовані взаємозв'язки між показниками фінансового стану підприємств. Показник загальної величини основних джерел формування запасів і витрат (Es) є наближеним, тому, що частина короткострокових кредитів видається під товари відвантажені (позначимо цю частину короткострокових позичок, не призначених для формування запасів і витрат - (ф К4), а для покриття запасів і витрат додається частина кредиторської заборгованості (позначення - Р), що надається банком при кредитуванні. Величини Кt і Р, у балансі не відбиваються, їх можна визначити лише за верхньою межею.

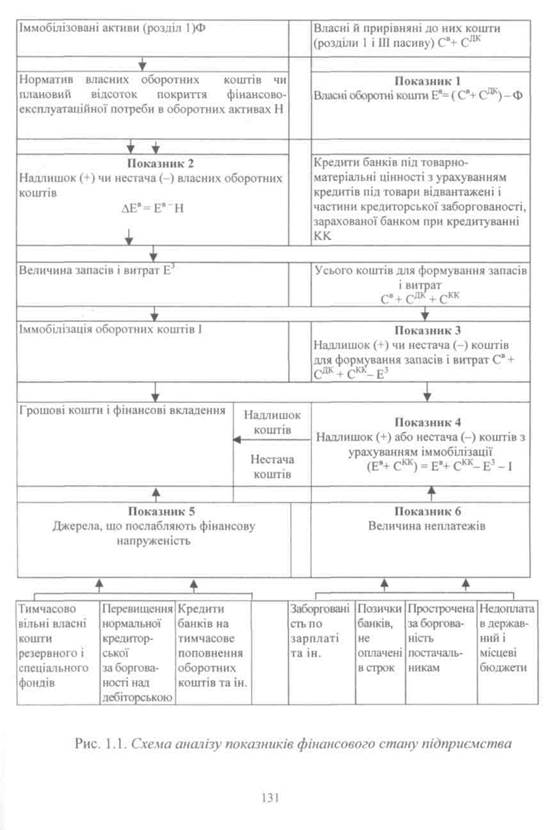

Схема, що узагальнює алгоритми розрахунків показників фінансового стану підприємства, може бути подана в такому вигляді (рис. 1.1). До цих показників відносяться: коефіцієнт забезпеченості запасів і витрат джерелами коштів; надлишок (чи нестача) засобів для формування запасів і витрат; запас стійкості фінансового стану (у днях); надлишок (чи нестача) засобів на 1 тис. грн. запасів. Щоб зняти фінансову напругу підприємству необхідно з'ясувати причини різкого збільшення на кінець року наступних статей матеріальних оборотних коштів: виробничих запасів, незавершеного виробництва, готової продукції та товарів. Але це вже завдання внутрішнього фінансового аналізу. У рамках внутрішнього аналізу здійснюється поглиблене дослідження фінансової стійкості підприємства на основі побудови балансу неплатоспроможності, до якої відносяться такі взаємозалежні групи показників: 1. Загальна величина неплатежів: - прострочена заборгованість за позикою банку; - прострочена заборгованість по розрахункових документах постачальників; - неплатежі до бюджетів; - інші неплатежі, у тому числі з оплати праці; 2. Причини неплатежів: - нестача власних оборотних коштів; - понаднормативні запаси товарно-матеріальних цінностей; - товари відвантажені, не оплачені в строк покупцями; - товари на відповідальному збереженні в покупців через відмовлення від акцепту; - іммобілізація оборотних коштів у капітальне будівництво, у заборгованість працівників по отриманих ними позичках, а також у витрати, що не покриваються коштами спеціальних фондів цільового фінансування. 3. Джерела, що послабляють фінансову напруженість: - тимчасово незадіяні власні кошти (фонди економічного стимулювання, фінансові резерви і т. ін.); - залучені кошти (перевищення нормальної кредиторської заборгованості над дебіторською); - кредити банку на тимчасове поповнення оборотних коштів та інші

Для аналізу фінансового стану платіжної дисципліни і кредитних відносин рекомендується розглядати дані показники у динаміці (наприклад, поквартально). Поряд із джерелами формування запасів і витрат важливе значення для фінансового стану має оборотність як всього оборотного капіталу (активів), так і особливо товарно-матеріальних цінностей, що виражається у відносному (проти обороту) зниженні запасів і витрат. Поглиблений аналіз стану запасів і витрат виступає як складова частина внутрішнього аналізу фінансового стану, оскільки припускає використання інформації про запаси і витрати, що не міститься в бухгалтерській звітності та у певній мірі відносяться до сфери комерційної таємниці. Повернемося до основної балансової моделі, що має такий вигляд: Ф + 3 + Г=ДВ+КТ+К' + К°+Р. (1.26) Орієнтуючись на зовнішні ознаки фінансового благополуччя, ми визначили необхідні критерії і типи фінансової стійкості підприємства. Сутність фінансової стійкості визначалася як забезпеченість запасів і витрат джерелами формування засобів, тобто: 3<(ДВ+КТ)-Ф. (1.27)

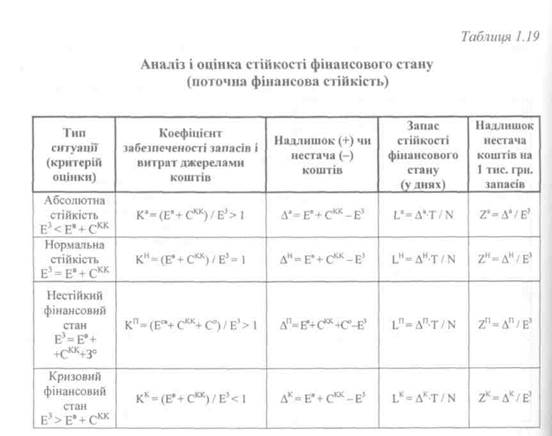

1. Оцінка фінансової стійкості підприємства, з огляду на ступінь покриття 3<(ДВ+КТ)-Ф. (1.28) 2. Оцінка фінансової стійкості підприємства, з огляду на ступінь покриття Ф<(ДВ+КТ)-3, (1.29) де (Дв + Кт) являє собою величину перманентного, тобто постійного капіталу підприємства. Власний капітал і довгострокові кредити і позики є стабільними джерелами фінансування діяльності підприємства. Обидва напрямки оцінки фінансової стійкості випливають із загальної формули стійкості, тобто за умови: Ф + 3<ДВ + КТ, (1.30) яка означає, що в кладення капіталу в основні кошти і матеріальні запаси не повинні перевищувати величини перманентного капіталу. У таблиці 1.20 наводиться класифікація типів фінансової стійкості для умов другого напряму оцінки. Таблиця 1.20 Класифікація типів фінансової стійкості для умови Ф < (Дв + Кт) - 3.

Фінансова стійкість - це певний стан рахунків підприємства, що гарантує його постійну платоспроможність. У результаті здійснення якої-небудь господарської операції фінансовий стан підприємства може залишитися

|

3) загальна величина основних джерел формування запасів і витрат

3) загальна величина основних джерел формування запасів і витрат