Коефіцієнт довгострокового залучення позичених коштів.

Він визначається так: довгострокові зобов 'язання (довгострокові кредити банку + довгостр. Позики) довгострокові зобов'язання + власний капітал (підсумок І розділу пасиву балансу + довгострокові кредити + довгострокові позики) (1.36) Даний коефіцієнт характеризує структуру капіталу. Зростання цього показника в динаміці - негативна тенденція, яка означає, що підприємство чим далі, тим більше залежить від зовнішніх інвесторів. 7. Коефіцієнт структури залученого капіталу. Він визначається так: довгострокові зобов 'язання (довгострокові кредити банку + довгостр. Позики залучений капітал (1.37) 8. Коефіцієнт концентрації позичкового капіталу. Позичковий капітал Усього господарчих засобів Таким чином, розглянувши методику визначення групи коефіцієнтів, можна сказати, що аналіз коефіцієнтів - це визначення співвідношення між двома окремими показниками. Зважаючи на викладене вище, ми бачимо, що коефіцієнтів багато, але всі їх можна об'єднати в 5 груп: а) коефіцієнти, що характеризують можливість погашення поточних б) коефіцієнти, що характеризують рух поточних активів; в) коефіцієнти, що характеризують власний капітал; г) коефіцієнти, що показують результати основної діяльності; д) коефіцієнти, що характеризують інформацію про ринок. Завершує деталізований аналіз фінансової стійкості підприємства складання аналітичного висновку, що є третім етапом методики.

1. Яка мета аналізу фінансової стійкості підприємства? 2. Які показники характеризують фінансову стійкість підприємства? 3. Як обчислюються власні оборотні кошти підприємства? 4. Як розраховується коефіцієнт концентрації власного капіталу? 5. Як розраховується коефіцієнт фінансової залежності? 6. Як розраховується коефіцієнт маневреності власного капіталу? 7. Як розраховується коефіцієнт структури довгострокових вкладень? 8. Як розраховується коефіцієнт співвідношення власних і залучених коштів? 9. Як розраховується коефіцієнт довгострокового залучення позичених коштів? 10. Як розраховується коефіцієнт структури залученого капіталу?

11. Що визначає абсолютну фінансову стійкість? 12. Що визначає нормальну фінансову стійкість? 13. Що визначає нестійкий фінансовий стан? 14. Що визначає критичний фінансовий стан? 15. Як впливає збільшення власного капіталу на рівень фінансової стійкості підприємства? КОНТРОЛЬНІ ТЕСТИ 1. Який показник дає загальну оцінку фінансової стійкості? а) співвідношення власних і залучених коштів; б) коефіцієнт фінансової залежності; в) коефіцієнт маневреності власного капіталу; г) вірної відповіді не має. 2. Фінансова стійкість - це: а) спроможність підприємства вчасно розраховуватись за своїми б) наявність у підприємства грошових коштів і еквівалентів; в) визначений стан рахунків підприємства, що гарантує його постійну г) рух засобів, пов'язаних з придбанням чи реалізацією основних засобів. 3. Який з цих показників не відноситься до оцінки фінансової стійкості а) коефіцієнт маневреності власного капіталу; б) коефіцієнт концентрації власного капіталу; в) коефіцієнт структури довгострокових вкладень; г) обсяг власних оборотних коштів. 4. Коефіцієнт фінансової залежності розраховується: б) валюта балансу / власний капітал; в) власні кошти / власний капітал; г) залучений капітал / власний капітал. 5. Класифікація типів фінансової стійкості за умови F < (Uc + Кт) - З а) абсолютна, нормальна, передкризова, кризова; б) абсолютна, нормальна, ліквідна, неліквідна; в) нормальна, передкризова, ліквідна, кризова; г) абсолютна, нормальна, кризова; 6. Який коефіцієнт характеризує частку власників підприємства в а) коефіцієнт концентрації власного капіталу; б) коефіцієнт фінансової залежності; в) коефіцієнт співвідношення власних і залучених коштів; г) коефіцієнт структури залученого капіталу. 7. Абсолютна стійкість фінансового стану підприємства задається а)Е3<Ес + Скк; б)Е3 = Ес + Скк; в)Е3<Ес + Скк+3°. 8. Коефіцієнт концентрації власного капіталу визначається так: а) власний капітал / усього господарчих коштів; б) усього господарчих коштів / власний капітал; в) власні кошти / власний капітал; г) залучений капітал / власний капітал. 9. Який показник є протилежним коефіцієнту фінансової залежності? а) коефіцієнт концентрації власного капіталу; б) коефіцієнт маневреності власного капіталу; в) коефіцієнт довгострокового залучення позикових коштів. 10. Який показник розраховується за формулою: а) коефіцієнт концентрації власного капіталу; б) коефіцієнт маневреності власного капіталу; в) коефіцієнт структури позичкового капіталу; г) коефіцієнт довгострокового залучення позикових коштів.

Етап 1 Таблиця 1 Розраховуємо фінансові коефіцієнти, що характеризують фінансову стійкість підприємства.

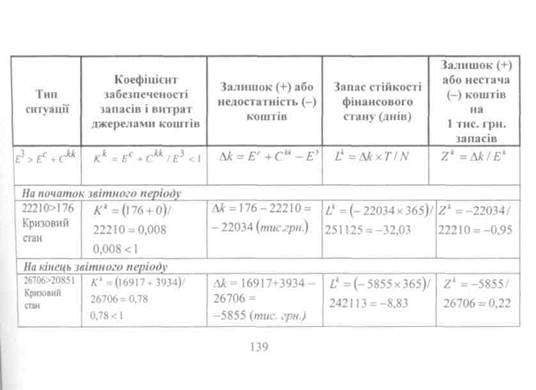

Ес- власні оборотні засоби; С° - «нормальні» джерела покриття; С - короткострокові кредити.

|

КОНТРОЛЬНІ ЗАПИТАННЯ

КОНТРОЛЬНІ ЗАПИТАННЯ