ОБЛІК ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

3.1. Сутність та види дебіторської заборгованості. 3.2. Класифікація дебіторської заборгованості. 3.3. Бухгалтерський облік дебіторської заборгованості та формування резерву сумнівних боргів.

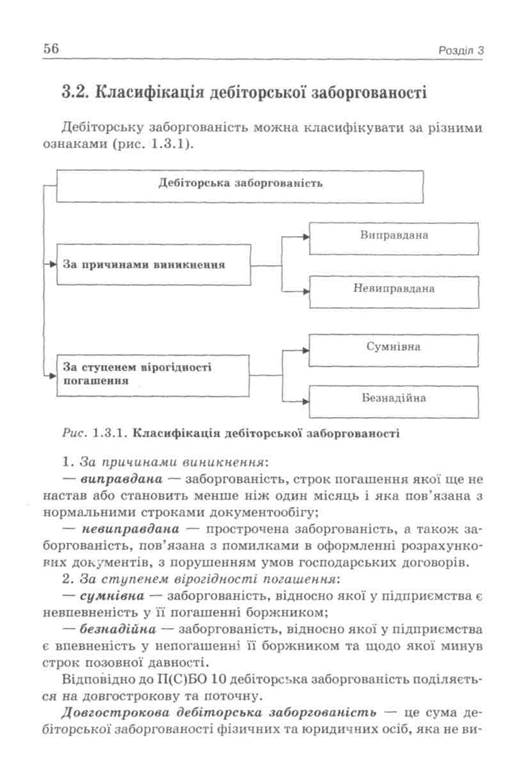

3.3.1. Облік поточної дебіторської заборгованості. 3.3.2. Облік довгострокової дебіторської заборгованості. 3.3.3. Формування резерву сумнівних боргів. 3.1. Сутність та види дебіторської заборгованості У процесі діяльності підприємство не завжди проводить розрахунки з іншими підприємствами або фізичними особами одночасно з передачею майна, виконанням робіт, наданням послуг тощо. У зв'язку з цим у нього виникає дебіторська заборгованість. Дебіторська заборгованість визначається як сума заборгованості дебіторів підприємству на певну дату. Дебіторами можуть бути як юридичні, так і фізичні особи, які заборгували підприємству грошові кошти, їх еквіваленти або інші активи. За даними бухгалтерського обліку можна визначити суму заборгованості на будь-яку дату, але звичайно така сума визначається на дату балансу. Оскільки відповідно до вимог національних стандартів бухгалтерського обліку підприємства подають також проміжну (квартальну) звітність, то суму дебіторської заборгованості підприємства слід визначати щоквартально. Дебіторська заборгованість відображається у формі № 1 "Баланс" у складі активів. Активи підприємства — це ресурси, що контролюються підприємством, від використання яких очікується отримання економічних вигід у майбутньому. Звичайно економічна вигода від дебіторської заборгованості виражається в тому, що підприємство в результаті погашення такої заборгова- Розділ З ності розраховує рано чи пізно отримати грошові кошти або їх еквіваленти. Відповідно, дебіторську заборгованість можна визнати активом тільки тоді, коли є ймовірність її погашення боржником. Якщо такої ймовірності немає, суму дебіторської заборгованості слід списати. Згідно з П(С)БО 10 дебіторська заборгованість поділяється на довго- і короткострокову. Довгостроковою дебіторською заборгованістю визнається заборгованість, яка не виникає в ході нормального операційного циклу і буде погашена після 12 місяців з дати балансу. У П(С)БО 2 "Баланс" дається визначення операційного циклу — це проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів від реалізації виробленої з них продукції або товарів і послуг. Визначення нормального операційного циклу в стандартах немає, однак, використовуючи наведене вище визначення операційного циклу, можна зробити висновок, що це — операційний цикл у звичайних умовах діяльності. Звичайно операційний цикл не перевищує 12 місяців, але за деякими видами діяльності він може продовжуватися більше одного року. Незважаючи на це, заборгованість, що виникла в ході такого операційного циклу, все одно визнається не довгостроковою, а поточною. Отже, довгострокова заборгованість — це в основному заборгованість, не пов'язана з операційною діяльністю. Поточна дебіторська заборгованість (короткострокова) — це заборгованість, що виникає в ході нормального операційного циклу або буде погашена протягом 12 місяців з дати балансу. Таким чином, якщо заборгованість, що виникла, не пов'язана з операційним циклом (наприклад, заборгованість орендарів за операціями фінансової оренди, працівників за наданими їм позиками), але передбачається, що вона буде погашена в термін менший за 12 місяців, то така заборгованість визнається поточною. Датою балансу звичайно є останній день звітного періоду. З наведених вище визначень довгострокової і поточної дебіторської заборгованості слід зробити висновок: оскільки віднесення заборгованості до поточної або довгострокової прив'язане до дати балансу, то на вказану дату слід переглядати довгострокову заборгованість за окремими дебіторами за термінами її погашення. Якщо виявиться, що до терміну погашення заборгованості зали- Облік дебіторської заборгованості ЭР шилося менше ніж 12 місяців, колишню довгострокову заборгованість слід відобразити на дату балансу як поточну. Несвоєчасне погашення дебіторської заборгованості призводить до платіжної кризи: зростання заборгованості за комерційним кредитом зумовлює збільшення попиту на короткострокові позики, скорочення їх пропозиції і зростання їхньої вартості. Для сплати боргів організації мають перетворювати високоліквідні активи в грошові кошти, в іншому разі їм загрожує банкрутство. Величина дебіторської заборгованості визначається багатьма факторами, які можна поділити на внутрішні та зовнішні. Зовнішні фактори такі: — стан економіки в країні: спад виробництва збільшує розміри дебіторської заборгованості; — стан розрахунків у країні: криза неплатежів призводить до зростання дебіторської заборгованості; — ефективність грошово-кредитної політики НБУ: обмеження емісії викликає нестачу готівки та ускладнює розрахунки; — рівень інфляції: у разі високої інфляції дебітори не поспішають позбавитись боргів: чим пізніший строк сплати боргу» тим менша його сума; — вид продукції — якщо це сезонна продукція, дебіторська заборгованість зростає; — місткість ринку і ступінь його насиченості: якщо ринок Внутрішні фактори такі: — кредитна політика підприємства: неправильне встановлення строків і умов надання кредитів, а також критеріїв кредитоспроможності та платоспроможності клієнтів, ненадання знижок при достроковій оплаті ними рахунків, невраховані ризики можуть призвести до різкого зростання дебіторської заборгованості; — види розрахунків: використання розрахунків, які гарантують платіж, скорочує розміри дебіторської заборгованості; — стан контролю за дебіторською заборгованістю; — професіоналізм менеджера, який займається управлінням дебіторською заборгованістю підприємства; — інші фактори.

Облік дебіторської заборгованості никає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу. Поточна дебіторська заборгованість — це сума дебіторської заборгованості, яка виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу. Поточна дебіторська заборгованість класифікується за трьома напрямками (рис. 1.3.2).

1 — перехід у другу групу, пов'язаний зі створенням на балансі резерву сумнівних боргів, оскільки сумнівним є стягнення дебіторської заборгованості з платника; 2 — перехід у третю групу, пов'язаний зі списанням з балансу дебіторської заборгованості, оскільки вона перестає відповідати визначенню активу. Рис. 1.3.2. Класифікація поточної дебіторської заборгованості 3.3. Бухгалтерський облік дебіторської заборгованості та формування резерву сумнівних боргів 3.3.1. Облік поточної дебіторської заборгованості Поточна дебіторська заборгованість включає всі вимоги підприємства до інших юридичних і фізичних осіб щодо грошей, товарів чи послуг. Можна визначити два головних види поточної дебіторської заборгованості: товарну і нетоварну (неопераційну). Операції називаються товарними, якщо йдеться про оплату продукції (яка має натурально-речову форму), робіт та послуг. Тобто товарна дебіторська заборгованість виникає внаслідок звичайної операційної діяльності підприємства, яка може передбачати продаж товарів, виконання робіт та надання послуг. Розрахунки з покупцями та замовниками належать до товарних відповідно, до визначення. Розділ З Покупці — це фізичні або юридичні особи, які купують товари (роботи, послуги). Замовники — це учасники договору, на підставі замовлення яких виготовляється конкретна продукція, надаються послуги, виконуються роботи іншим учасником договору. Нетоварна (або неопераційна) дебіторська заборгованість виникає від іншої діяльності підприємства (тобто операцій інших, ніж продаж товарів, виконання робіт або надання послуг). Нетоварна дебіторська заборгованість відображається в обліку під відповідними назвами і не входить до складу товарної дебіторської заборгованості.

|