Класифікація банківських кредитів

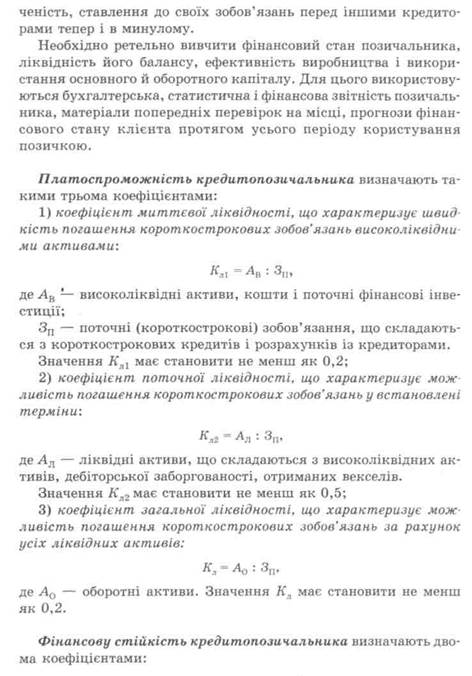

Банківські кредити можна класифікувати по-різному. Найбільш прагматичною можна вважати класифікацію, відповідно до якої банківські кредити розрізняють за такими критеріями й ознаками: 1) терміном використання; 2) забезпеченням; 3) ступенем ризику; 4) методом надання; 5) способом повернення; 6) строком повернення; 7) характером визначення відсотка; 8) способом сплати відсотка; 9) кількістю кредиторів;, 10) призначенням. Також є банківські послуги кредитного характеру. За терміном використання розрізняють такі види кредитів: — короткострокові; — середньострокові; — довгострокові. Розділ 2 Короткострокові кредити надаються на строк до одного року. В українській банківській практиці вони є найпоширенішими. Середньострокові кредити надаються на період від одного до трьох років, а довгострокові — понад три роки. Згідно з критерієм забезпечення розрізняють кредити забезпечені й незабезпечені. Більшість банківських кредитів надаються під певне забезпечення. Формами забезпечення банківських кредитів в основному є рухоме і нерухоме майно позичальника. Незабезпечені кредити становлять невелику частку в позичковому портфелі банків. Вони можуть надаватися при високому ступені довіри банку до позичальника, їх розмір, як правило, обмежується власним капіталом банку. За ступенем ризику розрізняють дві групи банківських кредитів — стандартні та з підвищеним ризиком. До стандартних кредитів належать кредити, надані позичальникам, що мають належну фінансову стійкість і забезпечують своєчасне і повне повернення раніше отриманих позик і сплату відсотків за ними. Кредити з підвищеним ризиком надаються банками без забезпечення, а також клієнтам з нестійким фінансовим станом, які порушують строки повернення раніше отриманих позик і сплати відсотків за ними. За методом надання розрізняють банківські позики, які клієнти одержують одноразово, перманентно, гарантовано. Одноразові позики — це позики, рішення про надання яких приймається банком окремо за кожною позикою на підставі заяви та інших документів клієнта. Перманентні позики надаються банками в міру виникнення у клієнтів потреби в межах відкритої кредитної лінії. Позики надаються, як правило, шляхом безпосередньої оплати з позикового рахунка розрахункових документів клієнта (доручень, чеків та ін.) без погодження з банком розміру окремих позик і документального їх оформлення. Гарантовані позики бувають двох видів: — з попередньо обумовленою датою видачі; — з видачею в міру виникнення в ній потреби. Сутність гарантованої позикової операції полягає зобов'язанні банку надати клієнту при виникненні у нього потреби кредит у Облік короткострокових зобов'язань за розрахунками з банками... 251 визначеному розмірі протягом обумовленого терміну (як правило, кварталу). Щодо способу повернення розрізняють позики, що повертаються: — поступово (в розстрочку); — водночас, тобто одноразовим платежем після закінчення строку; — відповідно до особливих умов, передбачених у кредитних угодах; — за вимогою кредитора; — з регресією платежів. Поступовий порядок погашення (в розстрочку) встановлюється щодо довгострокових кредитів, а також тих, які надаються перманентно до встановленої позичальником кредитної лінії. Одноразовим платежем здійснюється повернення одноразових короткострокових позик, які опосередковують поточну виробничу діяльність підприємця. Для банківської практики України — це найпоширеніший спосіб розрахунків щодо боргів банкам. Особливі умови повернення передбачаються при застосуванні окремих видів кредиту, зокрема контокорентного, за овердрафтом, під заставу векселів тощо. Особливість тут полягає в тому, що повернення позики здійснюється за ініціативою не позичальника, що є загальною нормою, а банку піляхом зарахування поточних надходжень коштів безпосередньо на позиковий рахунок. За вимогою кредитора стягують позики у тих випадках, коли клієнт порушує принципи кредитування, зокрема цільовий характер, строковість, або не виконує умов кредитної угоди щодо звітності та іншої обов'язкової інформації, що має надаватися банку. З регресією платежів повертаються кредити, які надані під гарантію, поручительство або інше боргове зобов'язання третьої особи. За строком повернення банківські позики поділяються: — на строкові; — до запитання; — прострочені; — відстрочені. Розділ 2 Строкові позики надаються банком на строк, зафіксований у кредитній угоді. До строкових належить переважна більшість банківських кредитів. Позики до запитання, або безстрокові, надаються банками на невизначений строк. Клієнт зобов'язаний повернути таку позику за першою вимогою банку. Якщо банк не вимагає повернення, то позика сплачується на розсуд клієнта. Простроченими вважаються позики, за якими закінчилися строки повернення, встановлені в кредитних угодах між банком і позичальником, а кошти банку не повернені. Такі позики враховують на окремому рахунку, і за ними клієнт мусить сплачувати підвищену відсоткову плату. Відстрочені — це позики, за якими банком перенесені строки повернення на пізніший час. Для цього необхідне обґрунтоване клопотання позичальника. Пролонгація позики оформляється додатковою кредитною угодою і супроводжується встановленням вищої відсоткової ставки. За характером визначення відсотка банківські позики бувають: — з фіксованою відсотковою ставкою; — плаваючою відсотковою ставкою. Фіксована відсоткова ставка застосовується за згодою сторін (банку і позичальника) і притаманна стабільній економіці та короткостроковим кредитам. Плаваюча відсоткова ставка є засобом зменшення ризику банківських втрат в умовах нестабільної економіки, значних темпів інфляції і при довгостроковому кредитуванні. У цих ситуаціях відповідно до кредитної угоди відсоткова ставка періодично переглядається і прив'язується, як правило, до облікової ставки центрального банку з урахуванням ситуації на кредитному ринку. За способом сплати відсотка розрізняють такі банківські позики: — з виплатою відсотків у міру використання позикових коштів (звичайний кредит); — з виплатою відсотків одночасно з одержанням позикових коштів (дисконтний кредит). За переважною більшістю банківських кредитів відсоток сплачується через певний час після надання (як правило, через місяць). Це — звичайні позики. На відміну від них надання дис- Облік короткострокових зобов'язань за розрахунками з банками... 253 контного кредиту передбачає утримання відсотка (дисконту) одночасно з наданням позики. Прикладом такого кредиту є обліковий, який надається шляхом купівлі банком переказних векселів у клієнтів векселедержателів. За кількістю кредиторів банківські позики поділяються: — на ті, що надаються одним банком; — синдиковані (або консорціальні); — паралельні. Найпоширеніші позики, які надаються одним банком, такі. Синдиковані позики надаються банківським консорціумом, в якому один з банків виконує роль менеджера, збирає з банків-учас-ників необхідну для клієнта суму ресурсів, складає з позичальником кредитну угоду і надає позику. Банк-менеджер розподіляє також відсотковий дохід від кредитної операції між банками — учасниками консорціуму. За операції, пов'язані з таким кредитуванням, банк-менеджер отримує відповідну грошову винагороду. Паралельні позики передбачають участь у їх наданні декількох банків, але кожний банк окремо оформляє кредит клієнту на однакових погоджених умовах. Розрізняють також кредити за критеріями суб'єктного й об'єктного призначення. До кредитів суб'єктного призначення належать позики: — торговельно-промисловим підприємцям; — сільськогосподарським підприємцям; — міжбанківські; — небанківським фінансово-кредитним установам; — органам влади. Серед позик об'єктного призначення розрізняють кредити: — іпотечний; — споживчий; — контокорентний; — під цінні папери; — пов'язані з вексельним обігом. До банківських послуг, що мають кредитний характер, належать: Розділ 2 — акцептний кредит; — авальний кредит; — обліковий кредит; — факторинг; — форфейтинг. 2.2. Процес банківського кредитування Початковим етапом процесу кредитування є розгляд заявки клієнта на кредит. Для одержання кредиту позичальник звертається до банку з обґрунтованим клопотанням, до якого додаються певні документи. У сукупності це має назву "кредитна заявка". У клопотанні, як правило, йдеться про суму кредиту, строк користування ним, сутність та економічний ефект від заходу, що буде прокредитовании, та ін. До клопотання додаються інші матеріали, перелік яких залежить від конкретних обставин. Клієнт, як правило, подає банку такі документи: 1) лист (клопотання, заявку, заяву) про надання кредиту; 2) бізнес-план, техніко-економічне обґрунтування, довідку-роз-рахунок повернення кредиту та нарахованих відсотків; 3) копії документів, що обґрунтовують необхідність отримання кредиту (договори, рахунки-фактури на поставку товарно-матеріальних цінностей чи обладнання, з метою придбання яких береться кредит); 4) фінансову звітність (баланс і звіт про фінансові результати підприємства) за останнє півріччя (рік); 5) документи, що гарантують повернення кредиту в разі нерентабельності проекту, що кредитується; 6) кредитний договір. Якщо розрахунковий рахунок позичальника відкрито в іншому банку, то, крім перелічених вище документів, він подає до банку: — засновницькі документи із зазначенням юридичної адреси; — картку зі зразками підписів, завірену банком; — довідку банку про залишки коштів на рахунках і наявність заборгованості за позиками. Облік короткострокових зобов'язань за розрахунками з банками... 255 Кредитний працівник банку проводить попередню бесіду з потенційним позичальником, ураховуючи інформацію, що міститься в кредитній заявці. Ця бесіда має суттєве значення для принципового рішення про кредитування. Вона дає можливість спеціалісту банку з'ясувати багато важливих деталей, пов'язаних з майбутнім кредитом. Зокрема, сформувати думку щодо клієнта, оцінити професійну підготовленість керівництва позичальника, визначити перспективу його розвитку. Якщо попередня бесіда спеціаліста банку з клієнтом пройшла успішно, починається наступний (другий) етап процесу кредитування. Він полягає у вивченні кредитоспроможності потенційного позичальника й оцінюванні ризику за позикою. Банк глибоко та ретельно вивчає фінансовий стан позичальника й оцінює його можливість і спроможність повернути позичку. Під час експертизи кредитної заявки клієнта використовують різні джерела інформації: — матеріали, одержані безпосередньо від позичальника; — відомості про клієнта, що містяться в архіві банку; — інформацію про клієнта, одержану за межами цього банку. Вивчаючи кредитну заявку банк може здійснювати перевірки позичальника на місці. Відвідуючи клієнта, можна з'ясувати питання, які не обговорювалися під час попередньої бесіди, оцінити рівень компетенції працівників, що очолюють бухгалтерську, фінансову і маркетингову служби, адміністративний апарат, скласти уявлення щодо стану майна клієнта. Збереження основної суми боргу є одним з головних принципів, якого завжди має дотримуватися банк, здійснюючи позикові операції. Тому оцінювання платоспроможності потенційного позичальника є одним із важливих етапів процесу кредитування. При цьому особливе значення має встановлення обґрунтованості кредиту. Жодні додаткові заходи захисту не зможуть запобігти кризовій ситуації, якщо позика у своїй основі не є обґрунтованою. Одним з елементів оцінки кредитоспроможності є з'ясування персональних якостей потенційного позичальника. Тут увага банку має зосереджуватися на таких моментах, як репутація, порядність і чесність, професійні якості, матеріальна забезпе-

Розділ 2 Кредитний ризик — це ризик несплати у визначений строк основного боргу і відсотків за позиками, що належать кредитору. Визначаючи кредитний ризик, необхідно враховувати такі фактори: — репутація; — можливість; — капітал; — умови; — застава. Репутація полягає у бажанні та рішучості позичальника погасити свої зобов'язання перед банком. Репутацію позичальника банкір може визначити тільки тоді, коли він достатньо добре через особисті стосунки вивчив клієнта. Банкіру не слід забувати, що не є винятком ситуації, коли потенційний позичальник свідомо не має наміру повертати позику, одержану в банку. Тому тільки впевненість банкіра в чесності й порядності позичальника може бути підставою для довіри до нього. Можливість — це спроможність позичальника отримувати гроші за своїми активними операціями і конкретними проектами, що будуть прокредитовані, ефективно керувати грошовими потоками з тим, щоб забезпечити повне і своєчасне погашення кредитної заборгованості та відсотків за нею. Капітал. Цей фактор означає, що потенційний позичальник повинен мати певну суму власного капіталу, яка буде використана в проекті, що кредитуватиметься. Інакше кажучи, позичальник мусить розділити кредитний ризик з банком. Для світової банківської практики характерно, що частка власного капіталу позичальника у фінансуванні проекту традиційно становить близько ЗО % його вартості. 70 % вартості проекту банк кредитує. Умови. Згідно з цим фактором банкір повинен добре знати стан місцевої, регіональної і національної економіки, а також умови господарювання позичальника, здійснювати їх періодичний огляд і прогнозування. Облік короткострокових зобов'язань за розрахунками з банками... 259 Неоднакові економічні умови та прогнози для окремих галузей господарства свідчать про те, що критерії для надання позик мають бути різними. Застава. Надійне забезпечення кредиту у формі застави може подолати слабкість інших параметрів кредитної угоди. Однак банкіру необхідно приділяти увагу якості застави, її юридичному оформленню, співвідношенню між вартістю застави і позики і частоті змінювання цієї вартості. Третій етап процесу кредитування полягає у підготовці до складання кредитної угоди. Він можливий за умови позитивного для клієнта завершення попереднього етапу, тобто оцінки кредитоспроможності та ризику. Цей етап також називають структуру ванням позики. У процесі структурування банк визначає такі параметри позики: вид кредиту, суму, строк, забезпечення, порядок надання і погашення, ціну позики тощо. Правильне визначення виду кредиту є важливим для встановлення реальних джерел погашення банківських позик. Якщо кредит надається на формування оборотного капіталу клієнта і належить до короткострокових, то джерелом його повернення будуть поточні грошові надходження, які виникнуть після реалізації проекту, що прокредитований. Кредит, наданий на відтворення основного капіталу позичальника, є, як правило, довгостроковим і має повертатися за рахунок прибутку від експлуатації прокредитованого об'єкта. Важливе значення у структуруванні позики має правильне визначення суми позики. Заниження цієї суми може призвести до порушення строків її повернення, оскільки об'єкт, що кредитується, не буде завершений у строк, а завищення — до нецільового використання надлишково отриманих у банку коштів. Успіх кредитної угоди істотною мірою залежить від правильного визначення строку позики. Якщо будуть встановлені занадто стислі строки повернення позики, то у позичальника може виявитися брак капіталу, що спричинить спад виробництва. Якщо ці строки будуть занадто ліберальними, тобто набагато більшими від періоду, протягом якого буде отримана віддача від позики, то позичальник певний час користуватиметься неконт-рольованими з боку банку коштами. Розділ 2 Більшість банківських позик надається під відповідне забезпечення. Під формою забезпечення повернення банківської позички слід розуміти конкретне джерело погашення боргу, юридичне оформлення права кредитора на його використання, організацію контролю банку за достатністю цього джерела. Основною передумовою повернення банківської позики є цільові грошові надходження, дохід, прибуток від реалізації об'єкта, що прокредитований. Але будь-яка кредитна операція пов'язана з певним ризиком. Тобто можлива ситуація, що позичальник не зможе одержати достатню суму цільових грошових надходжень, доходу, прибутку, і тому не забезпечить своєчасного повернення боргу. Для страхування від цього ризику застосовуються певні форми страхування повернення боргу, або певні гарантії. В Україні згідно з чинним законодавством банки можуть використовувати такі форми забезпечення позичок: — застава; — гарантія; — перевідступлення (цесія) на користь банку вимог і рахунків до третьої особи; — іпотека; — страхова угода (поліс). Надання і повернення кредиту можуть здійснюватися різними способами: одноразово, різними частками протягом періоду дії кредитної угоди, шляхом проведення поточних грошових операцій позичальника через позичковий рахунок. Тому одним з елементів структурування майбутньої позики є чітке визначення порядку її надання і повернення. У разі погашення кредиту рівними внесками необхідно розробити графік платежів за позикою відповідно до строків обороту капіталу, на формування якого надана позика. Значна увага при структуруванні позички приділяється розрахунку вартості кредиту. Основним видом плати за користування банківським кредитом є відсоток. Поряд з відсотком банки можуть установлювати комісію, що застосовується як додатковий елемент ціни банківського кредитування. Комісія встановлюється, як правило, коли в процесі кредитування банк виконує додаткову роботу, пов'язану з оформленням позики і контролем Облік короткострокових зобов'язань за розрахунками з банками... 261 або з наглядом за здійсненням проекту, що кредитується. Комісія може сплачуватися окремо або додаватися до відсотка. Рівень відсоткової ставки залежить від таких факторів: — облікова ставка центрального банку; — рівень інфляції; — строк позики; — ціна сформованих ресурсів; — ризик; — розмір позики; — попит на банківські позики; — якість застави; — зміст заходів, що кредитуються; — витрати на оформлення позики і контроль; — ставка банку-конкурента; — характер відносин між банком і клієнтом; — норма прибутку від інших активних операцій. Після закінчення роботи щодо структурування позики банк приступає до переговорів з клієнтом про укладання кредитної угоди. При цьому потенційному позичальнику пропонуються умови майбутньої кредитної угоди, які можуть істотно відрізнятися від умов, що містяться в кредитній заявці клієнта. Зближення позицій банку і клієнта й досягнення компромісу є кінцевою метою переговорів. Щоб зменшити вірогідність помилки і забезпечити об'єктивність при ухваленні рішення, банк, як правило, обмежує повноваження окремих посадових осіб при вирішенні питань щодо кредитування. Ці обмеження стосуються, зокрема, суми кредиту, строку, ризику тощо. Посадова особа, котра веде переговори з клієнтом щодо кредиту, повинна ознайомити його з обов'язковими умовами майбутньої кредитної угоди, без виконання яких позика не може бути надана, а також з умовами, стосовно яких можливий компроміс. Обов'язковою умовою, наприклад, може бути наявність майнового забезпечення або гарантії третьої особи, якщо їх відсутність може призвести до неповернення кредиту. Умовами, щодо яких може бути досягнуто компроміс, як правило, є відсоткова ставка, розмір комісії тощо. Після визначення й узгодження всіх параметрів майбутньої кредитної угоди складається відповідний висновок щодо креди- Розділ 2 ту. Цей документ подається на розгляд кредитного комітету (комісії). У разі позитивного рішення цього органу відбувається підписання кредитної угоди представником керівництва банківської установи і клієнтом. У кредитній угоді передбачаються мета, сума і строк позики, умови і порядок її надання і погашення, форми забезпечення зобов'язань клієнта за кредитом, відсоткова ставка, порядок внесення плати за позичку, обов'язки, права і відповідальність сторін щодо надання і погашення кредиту, перелік документів і періодичність їх подання банку та інші умови процесу кредитування.

|