Использование инструмента операционного анализа для оптимизации величины себестоимости продукции

Себестоимость продукции - важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов. От его уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Анализ себестоимости продукции, работ и услуг позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, влияние факторов на его прирост, резервы, а также дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. В задачи анализа себестоимости входят: § оценка обоснованности и напряженности плана по себестоимости продукции, издержкам производства и обращения на основе анализа поведения затрат; § установление динамики и степени выполнения плана по себестоимости; § определение факторов, повлиявших на динамику показателей себестоимости и выполнение плана по ним, величины и причин отклонений фактических затрат от плановых; § анализ себестоимости отдельных видов продукции; § выявление резервов дальнейшего снижения себестоимости продукции. Источники информации: данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д. Современные системы управления базируются на анализе зависимости между изменениями объема производства, выручки от реализации продукции, затрат и чистой прибыли. Такой анализ получил название операционного (английское сокращение – CPV). Операционный анализ – основной инструмент финансового планирования на предприятии, который позволяет отслеживать зависимость финансовых результатов деятельности от затрат, объема производства и цены. Этот вид анализа также называют анализом "издержки-объем-прибыль";. Ключевыми элементами операционного анализа являются: § порог рентабельности; § операционный рычаг; § запас финансовой прочности Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение их может быть различным и определяется технической и технологической политикой, выбранной в организации. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Эта взаимосвязь и характеризуется категорией операционного (производственного) рычага. Операционный рычаг показывает взаимосвязь между объемом производства и постоянными и переменными издержками, представляет собой потенциальную возможность влиять на прибыль предприятия путем изменения структуры себестоимости продукции и объема ее выпуска. Постоянные издержки не зависят от размеров производства. Их величина неизменна т.к. они связаны с самим существованием предприятия и должны быть оплачены в любом случае. К ним относятся: арендная плата, затраты на содержание управленческого персонала, амортизационные отчисления по зданиям и сооружениям. Эти расходы иногда называют косвенными или накладными. Переменные издержки зависят от количества производимой продукции, поскольку они складываются из затрат на сырье, материалы, трудовые, энергетически и др. расходные ресурсы производства. Уровень операционного рычага определяется отношением темпов прироста валовой прибыли к темпам прироста объема продаж:

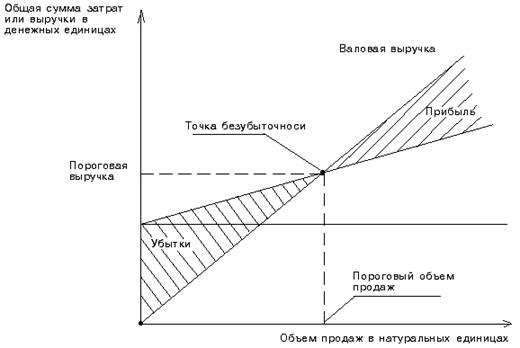

Для аналитика важен также показатель коэффициента производственного рычага: КПР = постоянные издержки / общие издержки Коэффициент операционного рычага показывает степень чувствительности валовой прибыли к изменению объема производства. Чем выше значение этого коэффициента на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема продаж. Действие операционного рычага состоит в том, что любое изменение выручки от реализации продукции всегда порождает более сильное изменение прибыли. Степень чувствительности прибыли к изменению выручки от реализации – сила операционного рычага зависит от соотношения постоянных и переменных затрат в общих затратах предприятия. Рассчитывается по формуле: СВОР = Маржинальный доход / Прибыль СВОР показывает, на сколько процентов измениться прибыль при изменении выручки на 1%. Маржинальный доход - это выручка от реализации товара (услуги) за вычетом переменных затрат. Максимизация маржинального дохода - одна из главных целей менеджмента, так как именно она является источником покрытия постоянных издержек и формирования прибыли. Аналитические особенности операционного анализа наиболее полно раскрываются при исследовании связи себестоимости с объемом реализации продукции и прибылью. Объем реализации продукции, или выручка N, связан с себестоимостью S и прибылью от реализации P следующим соотношением: N = S + P Если предприятие работает прибыльно, то P>0, если убыточно – P<0. Если Р=0, то нет ни прибыли, ни убытка и выручка от реализации равна затратам. Точка перехода из одного состояния в другое (при Р=0) называется критической точкой. Она примечательна тем, что позволяет получить оценки объема производства, цены изделия, выручки, уровня постоянных расходов и других показателей, обеспечивающих улучшение финансового состояния предприятия. Для критической точки справедливо: N = S или N = Постоянные расходы + Переменные расходы Использование инструмента операционного анализа для планирования объемов производства Операционный анализ – это основной инструмент оперативного финансового планирования на предприятии, который позволяет отслеживать зависимость финансовых результатов деятельности от затрат, объемов производства и цены. Планирование, контроль и регулирование затрат непосредственно связаны с изменением объема производства и делением издержек на переменные и постоянные. Издержки не одинаково зависят от изменения объемов производства. Уравнение зависимости общих издержек от переменных и постоянных затрат представляет собой линейное уравнение: y = a + bx y – общая сумма затрат, при объеме производства х; а – составляющая постоянных затрат; b – коэффициент изменения затрат относительно объема производства (переменные затраты на единицу продукции). С целью определения объема производства, при котором обеспечивается покрытие расходов предприятия, проводится анализ безубыточности. Также данный анализ проводится с целью выявления оптимального для предприятия объем производства и темпов его развития, что важно для обеспечения платежеспособности и безубыточности предприятия. Порог рентабельности - показывает минимально необходимую выручку или объем производства, при котором предприятие покрывает все свои издержки при нулевой прибыли. Рассчитывается порог рентабельности отношением суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке: ПР = Сумма постоянных затрат / Маржинальный доход Точка безубыточности – выручка от реализации, покрывающая сумму постоянных и переменных затрат при заданных объемах производства и коэффициенте использования производственных мощностей, а прибыль при этом равна нулю. Точку безубыточности можно рассчитать двумя методами: § аналитическим § графическим Аналитический метод определения точки безубыточности: 1) вычисление маржинального дохода - результата от реализации продукции после возмещения переменных издержек: Маржинальный доход = Объем продаж – Переменные издержки 2) вычисление коэффициента маржинального дохода: КМД = Маржинальный доход / Объем продаж в процентах 3) точку безубыточности можно рассчитать как в стоимостном выражении (руб.), так и в натуральном выражении (штуки): ТБСТОИМ = Постоянные затраты / Коэффициент маржинального дохода ТБНАТУР = Постоянные затраты / Маржинальный доход на единицу продукции В графическом изображении точка безубыточности выглядит следующим образом:

Зная порог рентабельности, нетрудно подсчитать запас финансовой устойчивости. Запас финансовой прочности представляет собой разность между фактическим уровнем продаж и критическим объемом продаж, и выражает величину, по достижении которой может начаться снижение объема выручки и предприятие понесет убытки. Он определяется как доля в процентах от ожидаемого объема продаж: ЗФП = выручка от реализации по плану / пороговая выручка от реализации Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Показатель запаса финансовой прочности используется для оценки производственного риска, т.е. потерь, связанных со структурой затрат на производство. Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия. Анализ чувствительности предполагает отслеживание того, как изменяется прибыль в ответ на изменения одного из параметров при условии, что другие останутся неизменными. Известно, что операционная прибыль зависит от объема реализации, себестоимости реализованной продукции (работ, услуг), соотношения постоянных и переменных издержек в себестоимости. Анализ чувствительности позволяет выявить, что произойдет с прибылью, если объем сбыта снизится, например на 10%, или если снизится себестоимость единицы продукции (работ, услуг), или если переменные затраты составят 60% выручки от реализации, и т.д. Использование показателя силы действия операционного рычага в практике краткосрочного финансового планирования Рычаг (левередж) – это фактор, незначительное изменение которого может привести к существенному изменению конечных показателей (прибыли и рентабельности). Производственный (операционный) левередж характеризует взаимосвязь постоянных и переменных затрат. В краткосрочном периоде в отличие от постоянных переменные издержки могут изменяться под влиянием корректировок объема производства (продаж). В долгосрочной перспективе все издержки имеют переменный характер. При изменении объема продаж пропорционально изменяются переменные издержки, а постоянные остаются прежними, таким образом, огромный позитивный потенциал для деятельности фирмы заложен в экономии на постоянных издержках в том числе и затратах, связанных с управлением предприятием. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации продукции всегда порождает изменение прибыли. Это связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат деятельности предприятия, при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темпы падения прибыли с каждого снижения выручки, сила воздействия операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия. Для предприятий, имеющих на балансе большое количество неэффективно используемых основных фондов, высокая сила воздействия операционного рычага представляет значительную опасность. Она заключается в том, что в этом случае каждый процент снижения выручки от реализации приводит к резкому падению прибыли и достаточно быстрым вхождением предприятием в зону убытков. Сила действия операционного рычага максимальна при объеме продаж, близком к порогу рентабельности и уменьшается по мере удаления от порога рентабельности. В практических расчетах для определения силы воздействия операционного рычага на конкретное предприятие применят результат от реализации продукции после возмещения переменных издержек (VC), который часто называют маржинальным доходом: МД = Объем продаж – Переменные издержки МД = Постоянные издержки + Операционная прибыль (EBIT) EBIT - прибыль от продаж до вычета процентов за кредит и налога на прибыль. Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли (EBIT). После вычисления маржинального дохода определяется сила воздействия операционного рычага (СВОР): СВОР = Маржинальный доход / Операционная прибыль Сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж. С изменением выручки от продаж меняется и его сила воздействия. Операционный рычаг позволяет оценить степень влияния изменения объемов продаж на размер будущей прибыли организации. Расчеты операционного рычага показывают, на сколько процентов изменится прибыль при изменении объема продаж на 1%.

|