ВИДИ ПОРІВНЯНЬ ПОКАЗНИКІВ ТА ЇХ ІНТЕРПРЕТАЦІЯ

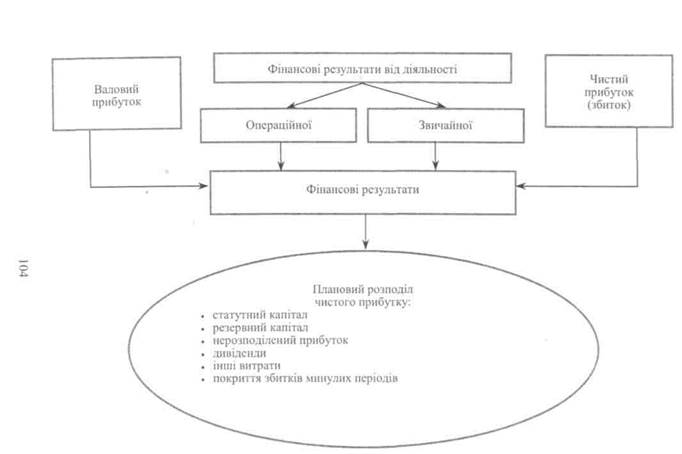

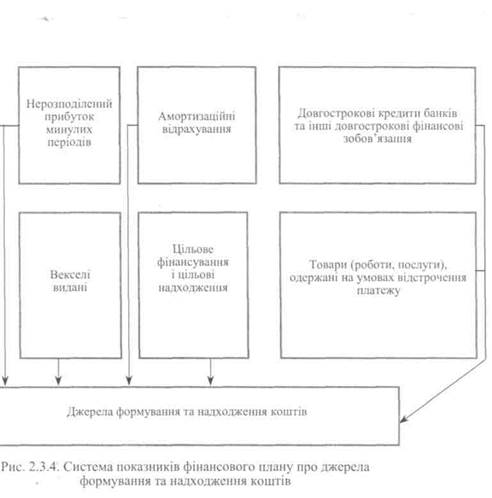

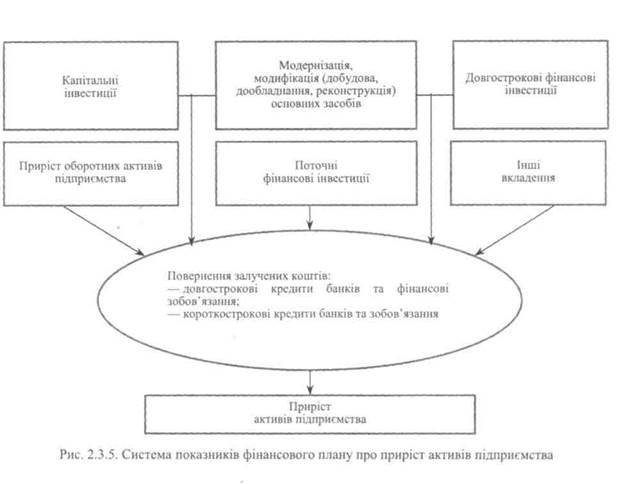

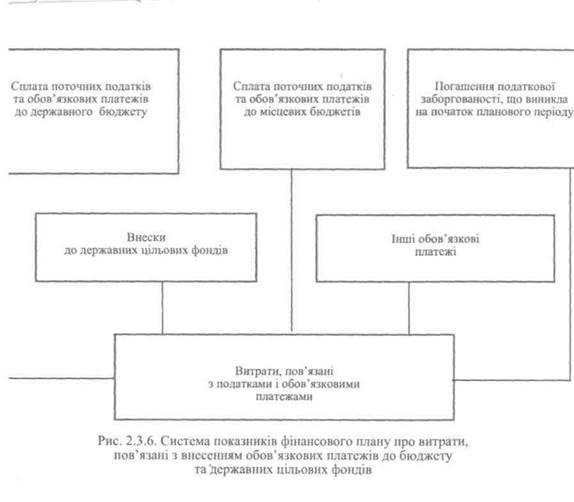

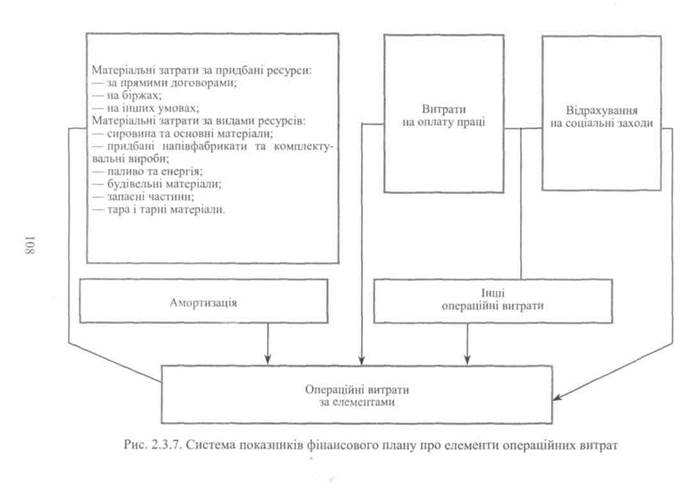

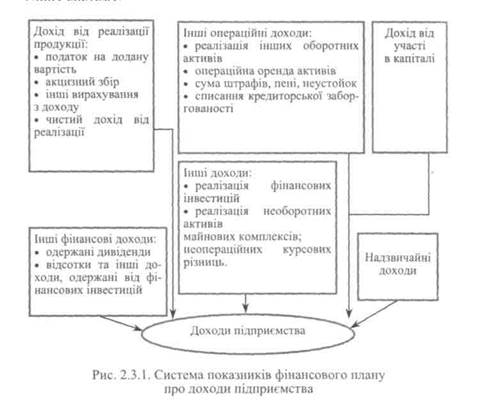

Найбільш складним питанням є розробка обґрунтованих нормативних рівнів показників для оцінки господарської діяльності підприємств. У багатьох країнах світу національні нормативи економічних показників визначаються спеціальними агентствами, що значно полегшує проведення діагностики конкретної господарюючої системи. На жаль, в Україні, сьогодні такі дослідження практично не проводяться, і аналітики вимушені використовувати в своїх роботах або нормативні рівні показників, запозичені з іноземних джерел без жодних змін, або з певною їх адаптацією, на розсуд окремих економістів, до умов діяльності господарюючих суб'єктів. Такі підходи суттєво погіршують обгрунтованість висновків для потреб управління, які формуються в процесі аналітичного дослідження. 2.3. Система інформації фінансового плану підприємства Фінансовий аналіз займає проміжне місце між фінансовим планом і прийняттям управлінських рішень при оцінці та інтерпретації стану господарської діяльності підприємства щодо виконання передбачуваних показників. Водночас, фінансовий аналіз є важливим інструментом складання фінансового плану щодо оцінки фактичного стану господарської діяльності підприємства. Фінансовий аналіз вивчає окремі об'єкти фінансового планування щодо оцінки: • руху грошових потоків за видами діяльності, структурними підрозділами та об'єктами господарювання; • фінансових відносин, що виникають при формуванні, розподілі і використанні фінансових ресурсів у їх оптимальному варіанті, який забезпечує максимальний кінцевий результат; • вартісних пропорцій, що виникають внаслідок розподілу фінансових ресурсів і забезпечують раціональні співвідношення між власними і залученими ресурсами, необоротними і оборотними активами, витратами і доходами підприємства. фінансовий план має дві специфічні мети: максималізація прибутку і стале зростання вартості підприємства. Перша мета обумовлюється тим, що прибуток є основним джерелом поліпшення фінансового стану, а досягнення другої мети — забезпечує фінансову стійкість підприємства в майбутньому. Рівень вартості підприємства є також основним параметром, за яким власник оцінює ефективність управлінських рішень. Показники фінансового плану дають можливість: • забезпечить орієнтири, у відповідності з якими підприємство буде здійснювати свою діяльність; • зробити вибір найбільш ефективних шляхів розвитку підприємства з можливих альтернативних варіантів; • визначити в майбутньому економічну ефективність діяльності підприємства; • визначити мету діяльності, що дозволяє встановлювати критерії оцінки результатів роботи персоналу підприємства. Фінансовий план підприємства охоплює показники господарської діяльності, які характеризують: • доходи за видами діяльності і елементами (рис. 2.3.1); • витрати за видами діяльності і елементами (рис. 2.3.2, 2.3.7); • фінансові результати від господарської діяльності (рис. 2.3.3); • джерела формування і надходження коштів (рис. 2.3.4); • приріст активів (рис. 2.3.5); • обов'язкові платежі, пов'язані з системою оподаткування, соціальними витратами і формуванням цільових фондів (рис. 2.3.6). В процесі фінансового аналізу інформаційні ресурси фінансового плану дозволяють оцінити: • який внесок зробила кожна господарська операція в досягнення цілі підприємства; • відповіді на запитання: що було зроблено?, для чого це потрібно?, коли це було зроблено?, хто його зробив?, де це було зроблено?, що для цього було необхідно? в порівнянні як це повинно було бути?; • причинно-наслідкові зв'язки та залежності між господарськими операціями за планом і здійсненими фактично; • потенційні можливості підприємства; • ефективність використання ресурсів; • • ефективність оперативного втручання для попередження небажаних наслідків ситуації щодо зміни плану; • синергетичний ефект від забезпечення визначених цілей підприємства; • відповідальність конкретних виконавців за виконання плану. Виходячи з цього, проведення фінансового аналізу фактичної діяльності підприємства з використанням показників фінансового плану та з метою оцінки обґрунтованості величини планових показників створює основу забезпечення керованості у створенні об'єктів підприємства. За таких умов створюється можливість обгрунтованого вибору необхідних рішень і оцінки результатів їх здійснення, узгодження і взаємозв'язку схвалюваних завдань в єдину систему.

Інші операційні витрати: • єдиний податок • собівартість реалізованих виробничих запасів • сумнівні борги на втрати від знецінення запасів • втрати від операційних курсових різниць • визнані економічні санкції • витрати на утримання, експлуатацію та забезпечення об'єктів соціальної інфраструктури • витрати на благодійництво • безоплатна передача оборотних активів Адміністративні витрати: . загальні корпоративні витрати • службові відрядження і утри . утримання основних засобів • послуги зв'язку Фінансові витрати Витрати на збут: \ • утримання підрозділів, що займаються збутом продукції • реклама • доставка продукції споживачам Втрати від участі в капіталі

• собівартість реалізованих фінансових інвестицій • собівартість реалізованих необоротних активів • втрати від неопераційних курсових різниць • вартість безоплатно переданих необоротних активів Податок на прибуток Надзвичайні витрати (невідшкодовані збитки) Рис. 2.3.2. Система показників фінансового плану про витрати підприємства

Рис. 2.3.3. Система показників фінансового плану про фінансові результати підприємства

2.4. Система інформації рахунків бухгалтерського обліку Узагальнення господарських операцій, що здійснює підприємство в систему показників, забезпечують бухгалтерські рахунки. Вони відкриваються на окремі види активів, власного капіталу, зобов'язань та господарських процесів. Бухгалтерський облік— процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень. Рахунки бухгалтерського обліку формують два види інформації: моментну та інтервальну (рис. 2.4.1).

Рис. 2.4.1. Характеристика інформації бухгалтерських рахунків Моментна інформація визначається залишками активів, власного капіталу і зобов'язань підприємства та характеризує їх розмір на певні моменти часу, як правило на кінець останнього дня кожного місяця. На рахунках, де записуються активи, їх залишки (сальдо) відображають у лівій (дебетовій) частині, а власний капітал і'зобов'язання — у правій (кредитовій).

Призначення бухгалтерських рахунків, схеми реєстрації і групування на них фактів господарської діяльності та формування інформаційних ресурсів наведено в табл. 2.4.1. Для формування інформаційної бази фінансової звітності підприємства використовують три види рахунків: синтетичні — узагальненого обліку інформаційних ресурсів у грошовому виразі; субрахунки — для узагальнення інформації однорідних аналітичних рахунків; аналітичні — для деталізації змісту синтетичних рахунків і субрахунків у натуральному та грошовому вимірниках І забезпечення кількісно-сумової та якісної (марка, сорт, розмір тощо) інформації. Інформаційна база про господарські операції на бухгалтерських рахунках формується в регістрах обліку (табл. 2.4.2). Узагальнення інформації про наявність і рух грошових коштів (у національній та іноземній валютах у касах, на поточних, валютних та інших рахунках у банках), грошових документів (у національній та іноземній валютах), які знаходяться в касі підприємства (поштових марок, сплачених проїзних документів тощо) та коштів у дорозі здійснюється в Журналі 1 і відомостях до цього Журналу 1.1, 1.2, 1.3. Журнал 1 використовується для відображення інформації за кредитом рахунків ЗО «Каса», 31 «Рахунки в банках», 33 «Інші кошти». У відомостях до Журналу 1 відображається інформація за дебетом рахунків ЗО, 31, 33. У Журналі 2 відображаються операції з одержання довгострокових і короткострокових позик та інші операції, облік яких ведеться на рахунках 50 «Довгострокові позики» і 60 «Короткострокові позики». У цьому Журналі відображається інформація за кредитом рахунків 50 і 60 у розрізі кореспондуючих рахунків. У розділі III цього Журналу відображаються аналітичні дані до рахунків 50 і 60 щодо позикодавців (банків) кредитів (позик) і строків їх погашення. О Таблиця 2.4.1

|

Інші витрати:

Інші витрати: