НА РАХУНКАХ БУХГАЛТЕРСЬКОГО ОБЛІКУ

| Найменування рахунку

| № рахунку

| Номер і найменування субрахунку

| | /

| 2

| 3

| | Клас 1. Необоротні активи

| | Основні засоби

|

| 101. Земельні ділянки

102. Капітальні витрати на поліпшення земель

103. Будинки та споруди

104. Машини та обладнання

105. Транспортні засоби

106. Інструменти, прилади та інвентар

107. Тварини

108. Багаторічні насадження

109. Інші основні засоби

| | Зміст інформації — наявність та рух основних засобів, що знаходяться в експлуатації, в тому числі одержані за фінансовою орендою та лізингом або здані в оперативну оренду. За дебетом — залишок, надходження; за кредитом — вибуття.

| | Інші необоротні матеріальні активи

|

| 111. Бібліотечні фонди

112. Малоцінні необоротні матеріальні активи

113. Тимчасові (нетитульні) споруди

114. Природні ресурси

115. Інвентарна тара

116. Предмети прокату

117. Інші необоротні матеріальні активи

| | Зміст інформації — наявність та рух інших необоротних матеріальних активів, що знаходяться в експлуатації. За дебетом — залишок, надходження; за кредитом — вибуття.

|

|

| Капітальні інвестиції

|

| 151. Капітальне будівництво

152. Придбання (виготовлення) основних засобів

153. Придбання (виготовлення) інших необоротних матеріальних активів

154. Придбання (створення) нематеріальних активів

155. Придбання (вирощування) довгострокових біологічних активів

| | Зміст інформації — витрати на придбання або створення матеріальних і нематеріальних необоротних активів. За дебетом — формування витрат; за кредитом — зменшення витрат (введення в дію, прийняття в експлуатацію придбаних або створених матеріальних і нематеріальних необоротних активів).

| | Довгострокові біологічні активи

|

| 161. Довгострокові біологічні активи рослинництва, які оцінені за справедливою вартістю

162. Довгострокові біологічні активи рослинництва, які оцінені за первісною вартістю

163. Довгострокові біологічні активи тваринництва, які оцінені за справедливою вартістю

164. Довгострокові біологічні активи тваринництва, які оцінені за первісною вартістю

165. Незрілі довгострокові біологічні активи, які оцінюються за справедливою вартістю

166. Незрілі довгострокові біологічні активи, які оцінюються за пе рвісною вартістю

| | Зміст інформації — наявність та рух власних або отриманих на умовах фінансової оренди довгострокових біологічних активів. За дебетом — залишок, надходження; за кредитом — вибуття.

| | Відстрочені податкові активи

|

| За видами відстрочених податкових активів

| | Зміст інформації — сума податку на прибуток, що підлягає відшкодуванню в наступних звітних періодах. За дебетом — сума перевищення податку на прибуток, що підлягає сплаті в поточному звітному періоді; за кредитом — зменшення відстрочених податкових активів за рахунок витрат, пов'язаних з нарахуванням податку на прибуток у поточному звітному періоді.

| | Довгострокова дебіторська заборгованість та інші необоротні активи

|

| 181. Заборгованість за майно, що передано в фінансову оренду

182. Довгострокові векселі одержані

183. Інша дебіторська заборгованість

184. Інші необоротні активи

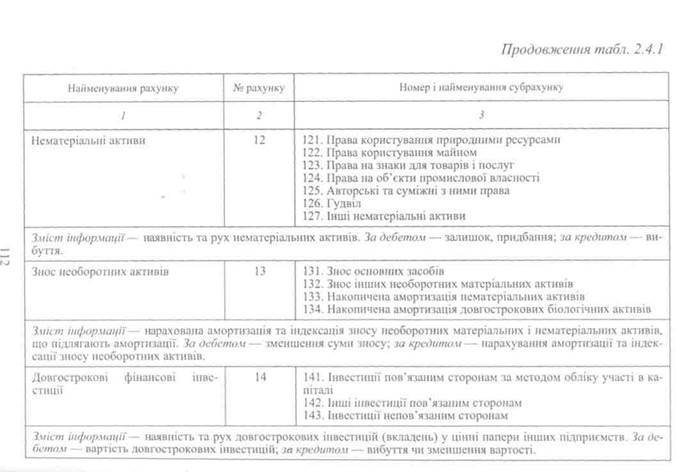

| Продовження табл. 2.4.1

| Найменування рахунку

| № рахунку

| Номер і найменування субрахунку

| |

| 2

| 3

| | Зміст інформації — наявність та рух дебіторської заборгованості, яка не виникає в ході нормального операційного циклу і необоротних активів, які не знайшли відображення на інших рахунках. За дебетом — залишок, збільшення активів; за кредитом — вибуття, погашення, списання активів.

| | Гудвіл при придбанні

|

| 191 Гудвіл

192 Негативний гудвіл

| | Зміст інформації — вартість гудвілу з моменту його виникнення. За дебетом — сума гудвілу, що визнана доходом; за кредитом — вартість гудвілу.

| | Клас 2. Запаси

| | Виробничі запаси

|

| 201. Сировина й матеріали

202. Купівельні напівфабрикати та комплектуючі вироби

203. Паливо

204. Тара й тарні матеріали

205. Будівельні матеріали

206. Матеріали, передані в переробку

207. Запасні частини

208. Матеріали сільськогосподарського призначення

209. Інші матеріали

| | Зміст інформації — наявність та рух належних підприємству запасів сировини і матеріалів, запасних частин тощо. За дебетом — надходження; за кредитом — витрачання.

| | Поточні біологічні активи

|

| 211. Поточні біологічні активи рослинництва, які оцінені за справе дливою вартістю

212. Поточні біологічні активи тваринництва, які оцінені за справе дливою вартістю

213. Поточні біологічні активи тваринництва, які оцінені за первіс ною вартістю

| | Зміст інформації — наявність та рух поточних біологічних активів тваринництва і рослинництва. За дебетом — надходження; за кредитом — вибуття.

| | Малоцінні та швидкозношувані предмети

|

| За видами предметів

| | Зміст інформації — наявність та рух малоцінних та швидкозношуваних предметів, що належать підприємству та знаходяться у складі запасів. За дебетом — надходження за первісною вартістю; за кредитом — відпуск за обліковою вартістю.

| | Виробництво

|

| За видами виробництва

| | Зміст інформації — витрати на виробництво продукції (робіт, послуг). За дебетом — витрати, незавершене виробництво; за кредитом — суми фактичної виробничої собівартості завершеної виробництвом продукції (робіт, послуг).

| | Брак у виробництві

|

| За видами продукції

| | Зміст інформації — втрати від браку у виробництві. За дебетом — витрати в сумі виявленого зовнішнього та внутрішнього браку; за кредитом — суми, що відносяться на зменшення витрат.

| | Напівфабрикати

|

| За видами напівфабрикатів

| | Зміст інформації — наявність та рух напівфабрикатів власного виробництва. За дебетом — надходження (створення) напівфабрикатів; за кредитом — вибуття напівфабрикатів.

| | Готова продукція

|

| За видами готової продукції

| | Зміст інформації — наявність та рух готової продукції підприємства. За дебетом — надходження готової продукції власного виробництва за фактичною виробничою собівартістю; за кредитом — вибуття.

| | Продукція сільськогосподарського виробництва

|

| За видами продукції

| | Зміст інформації — наявність та рух сільськогосподарської продукції підприємства. За дебетом — надходження сільськогосподарської продукції; за кредитом — вибуття.

| Продовження табл. 2.4.1

| Найменування рахунку

| № рахунку

| Номер і найменування субрахунку

| |

|

|

| | Товари

|

| 281. Товари на складі

282. Товари в торгівлі

283. Товари на комісії

284. Тара під товарами

285. Торгова націнка

| | Зміст інформації —'наявність та рух товарно-матеріальних цінностей, що надійшли на підприємство з метою продажу. За дебетом — надходження товарів (тари) і збільшення їх вартості; за кредитом — вибуття.

| | Клас 3. Кошти, розрахунки та інші активи

| | Каса

| ЗО

| 301. Каса в національній валюті

302. Каса в іноземній валюті

| | Зміст інформації — наявність та рух грошових коштів у касі. За дебетом — надходження грошових коштів у касу; за кредитом — вибуття грошових коштів із каси.

| | Рахунки в банках

|

| 311.Поточні рахунки в національній валюті

312.Поточні рахунки в іноземній валюті

313. Інші рахунки в банку в національній валюті

314.Інші рахунки в банку в іноземній валюті

| | Зміст інформації рахунку — наявність і рух грошових коштів, що знаходяться на рахунках в банку і можуть бути використані для поточних операцій. За дебетом — надходження грошових коштів; за кредитом — вибуття грошових коштів.

| | Інші кошти

|

| 331. Грошові документи в національній валюті

332. Грошові документи в іноземній валюті

333. Грошові кошти в дорозі в національній валюті

334. Грошові кошти в дорозі в іноземній валюті

|  Зміст інформації — наявність та рух грошових документів, які знаходяться в касі підприємства, та коштів у дорозі. За дебетом — надходження; за кредитом — вибуття та списання. Зміст інформації — наявність та рух грошових документів, які знаходяться в касі підприємства, та коштів у дорозі. За дебетом — надходження; за кредитом — вибуття та списання.

Короткострокові векселі одержані

341. Короткострокові векселі, одержані в національній валюті

342. Короткострокові векселі, одержані в іноземній валюті

Зміст інформації — наявність та рух заборгованості покупців, замовників та інших дебіторів за продукцію (товари, послуги), яка забезпечена векселями. За дебетом — отримання векселів; за кредитом — отримання коштів у погашення векселів.

Поточні фінансові інвестиції

351. Еквіваленти грошових коштів

352. Інші поточні фінансові інвестиції

Зміст інформації — наявність та рух поточних фінансових інвестицій та еквівалентів грошових коштів, у т. ч. депозитних сертифікатів. За дебетом — придбання (надходження) еквівалентів грошових коштів та поточних фінансових інвестицій; за кредитом — зменшення їх вартості та вибуття.

Розрахунки з покупцями та замовниками

361. Розрахунки з вітчизняними покупцями

362. Розрахунки з іноземними покупцями

363. Розрахунки з учасниками ПФГ

Зміст інформації — наявність та рух заборгованості при розрахунках з покупцями та замовниками. За дебетом — продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг; за кредитом — оплата заборгованості.

Розрахунки з різними дебіторами

371. Розрахунки за виданими авансами

372. Розрахунки з підзвітними особами

373. Розрахунки за нарахованими доходами

374. Розрахунки за претензіями

375. Розрахунки за відшкодуванням завданих збитків

376. Розрахунки за позиками членам кредитних спілок

377. Розрахунки з іншими дебіторами

Зміст інформації — розрахунки за поточною дебіторською заборгованістю з різними дебіторами. За дебетом — виникнення дебіторської заборгованості; за кредитом — погашення чи списання заборгованості.

Резерв сумнівних боргів

За дебіторами

Зміст інформації — резерви за сумнівною дебіторською заборгованістю, щодо якої є ризик повернення. За дебетом — списання сумнівної заборгованості; за кредитом — створення резерву сумнівних боргів.

Продовження табл. 2.4.1

| Найменування рахунку

| № рахунку

| Номер і найменування субрахунку

| | 1

| 2

| 3

| | Витрати майбутніх періодів

|

| За видами витрат

| | Зміст інформації — здійснені витрати у звітному періоді, які підлягають віднесенню на витрати в майбутніх звітних періодах. За дебетом — накопичення витрат майбутніх періодів; за кредитом — списання витрат.

| | Клас 4. Власний капітал та забезпечення зобов'язань

| | Статутний капітал 40

| За видами капіталу

| | Зміст інформації — наявність та рух статутного капіталу підприємства. За дебетом — зменшення статутного капіталу; за кредитом — збільшення капіталу.

| | Пайовий капітал

|

| За видами капіталу

| | Зміст інформації — наявність та рух пайових внесків. За дебетом — зменшення пайових внесків; за кредитом — збільшення пайових внесків.

| | Додатковий капітал

|

| 421. Емісійний дохід

422. Інший вкладений капітал

423. Дооцінка активів

424. Безоплатно одержані необоротні активи

425. Інший додатковий капітал

| | Зміст інформації — суми: на які вартість реалізації випущених акцій перевищує їх номінальну вартість; дооцінки активів; необоротних активів, безкоштовно отриманих підприємством від інших осіб. За дебетом — зменшення додаткового капіталу; за кредитом — збільшення додаткового капіталу.

| | Резервний капітал

|

| За видами капіталу

| | Зміст інформації — наявність та рух резервного капіталу, створеного підприємством. За дебетом — використання резервів; за кредитом — створення резервів.

| | Нерозподілені прибутки (непокриті збитки)

|

| 441. Прибуток нерозподілений

442. Непокриті збитки

443. Прибуток, використаний у звітному періоді

| | Зміст інформації — нерозподілені прибутки чи непокриті збитки поточного та минулих років, а також використаного в поточному році прибутку. За дебетом — збитки та використання прибутку; за кредитом — збільшення прибутку від усіх видів діяльності, списання збитків.

| | Вилучений капітал

|

| 451. Вилучені акції

452. Вилучені вклади та паї

453. Інший вилучений капітал

| | Зміст інформації — вилучений капітал у разі викупу власних акцій (часток) у акціонерів з метою їх перепродажу, анулювання (зменшення статутного капіталу) тощо. За дебетом — фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників; за кредитом — вартість анульованих або перепроданих акцій (часток).

| | Неоплачений капітал

|

| За видами капіталу

| | Зміст інформації — зміни у складі неоплаченого капіталу підприємства. За дебетом — заборгованість засновників (учасників) господарського товариства за внесками до статутного капіталу підприємства; за кредитом — погашення заборгованості за внесками до статутного капіталу.

| | Забезпечення майбутніх витрат і платежів

|

| 471. Забезпечення виплат відпусток

472. Додаткове пенсійне забезпечення

473. Забезпечення гарантійних зобов'язань

474. Забезпечення інших витрат і платежів

475. Забезпечення призового фонду (резерв виплат)

476. Резерв на виплату джек-поту, не забезпеченого сплатою участі у лотереї

| | Зміст інформації — наявність та рух коштів, які за рішенням підприємства резервуються для забезпечення майбутніх витрат і платежів і включення їх до витрат поточного періоду. За дебетом — використання забезпечень; за кредитом — нарахування забезпечень.

| Продовження табл. 2.4.1

| Найменування рахунку

| № рахунку

| Номер і найменування субрахунку

| | 1

| 2

| 3

| | Цільове фінансування та цільові надходження

|

| За об'єктами фінансування

| | Зміст інформації — наявність та рух коштів, отриманих для здійснення заходів цільового призначення (в тому числі отримана гуманітарна допомога). За дебетом — використані суми за певними напрямами, визнання їх доходом, а також повернення невикористаних сум; за кредитом — кошти цільового призначення, отримані як джерело фінансування певних заходів.

| | Страхові резерви

|

| 491. Технічні резерви

492. Резерви із страхування життя

493. Частка перестраховиків у технічних резервах

494. Частка перестраховиків у резервах із страхування життя

495. Результат зміни технічних резервів

496. Результат зміни резервів із страхування життя

| | Зміст інформації — наявність та рух страхових резервів. За дебетом — використання резервів; за кредитом — формування резервів.

| | Клас 5. Довгострокові зобов'язання

| | Довгострокові позики

|

| 501. Довгострокові кредити банків у національній валюті

502. Довгострокові кредити банків в іноземній валюті

503. Відстрочені довгострокові кредити банків у національній валюті

504. Відстрочені довгострокові кредити банків в іноземній валюті

505. Інші довгострокові позики в національній валюті

506. Інші довгострокові позики в іноземній валюті

| | Зміст інформації — наявність та рух довгострокових позик банків. За дебетом — погашення заборгованості та переведення до поточної заборгованості за довгостроковими зобов'язаннями; за кредитом — суми одержаних довгострокових позик.

| | Довгострокові векселі видані

|

| 511. Довгострокові векселі, видані в національній валюті

512. Довгострокові векселі, видані в іноземній валюті

| | Зміст інформації — розрахунки з постачальниками, підрядниками та іншими кредиторами за матеріальні цінності, виконані роботи, отримані послуги та за іншими операціями, заборгованість за якими забезпечена виданими векселями та не є поточним зобов'язанням. За дебетом — погашення заборгованості, забезпеченої виданим векселем; за кредитом — видача векселя в забезпечення за одержані матеріальні цінності, послуги, виконані роботи та за іншими операціями.

| | Довгострокові зобов'язання за облігаціями

|

| 521. Зобов'язання за облігаціями

522. Премія за випущеними облігаціями

523. Дисконт за випущеними облігаціями

| | Зміст інформації — розрахунки з особами за випущеними та сплаченими власними облігаціями строком погашення більше 12 місяців з дати балансу. За дебетом — погашення заборгованості за розрахунками з власниками облігацій; за кредитом — боргові зобов'язання за номінальною вартістю облігацій.

| | Довгострокові зобов'язання з оренди

|

| 531. Зобов'язання з фінансової оренди

532. Зобов'язання з оренди цілісних майнових комплексів

| | Зміст інформації — розрахунки з орендодавцями за необоротні активи, передані на умовах довгострокової оренди. За дебетом — погашення заборгованості, переведення до короткострокових зобов'язань, списання тощо; за кредитом — нарахування заборгованості перед орендодавцем за одержані об'єкти довгострокової оренди.

| | Відстрочені податкові зобов'язання

|

| За видами зобов'язань

| | Зміст інформації — сума податку на прибуток, яка підлягає сплаті в наступних періодах внаслідок виникнення тимчасової різниці між балансовою вартістю активів або зобов'язань та оцінкою цих активів або зобов'язань, яка використовується з метою оподаткування. За дебетом — зменшення відстрочених податкових зобов'язань за рахунок нарахування поточних податкових зобов'язань; за кредитом — сума податку на прибуток, що підлягає сплаті в майбутніх періодах відповідно до оподатковуваних тимчасових різниць.

| | Інші довгострокові зобов'язання

|

| За видами зобов'язань

| | Зміст інформації — розрахунки з іншими кредиторами та за іншими операціями, заборгованість за якими не є поточним зобов'язанням.

| Продовження табл. 2.4.1

| Найменування рахунку

| № рахунку

| Номер і найменування субрахунку

| | /

| 2

| 3

| | За дебетом — погашення довгострокових зобов'язань, переведення до короткострокових, списання тощо; за кредитом — збільшення довгострокових зобов'язань.

| | Клас 6. Поточні зобов'язання

| | Короткострокові позики

|

| 601. Короткострокові кредити банків у національній валюті

602. Короткострокові кредити банків в іноземній валюті

603. Відстрочені короткострокові кредити банків у національній валюті

604. Відстрочені короткострокові кредити банків в іноземній ва люті

605. Прострочені позики в національній валюті

606. Прострочені позики в іноземній валюті

| | Зміст інформації — розрахунки у національній та іноземній валютах за кредитами банків, строк повернення яких не перевищує 12 місяців з дати балансу, та за позиками, термін погашення яких минув. За дебетом — сума погашення та переведення до довгострокових зобов'язань у разі відстрочення кредитів (позик); за кредитом — сума одержаних кредитів (позик).

| | Поточна заборгованість за довгостроковими зобов'язаннями

|

| 611. Поточна заборгованість за довгостроковими зобов'язаннями в національній валюті

612. Поточна заборгованість за довгостроковими зобов'язаннями в іноземній валюті

| | Зміст інформації — розрахунки за поточними зобов'язаннями, переведеними зі складу довгострокових, при настанні строку погашення протягом 12 місяців з дати балансу. За дебетом — погашення поточної заборгованості, її списання; за кредитом — довгострокові зобов'язання, які підлягають погашенню протягом 12 місяців з дати балансу.

| | Короткострокові векселі видані

|

| 621. Короткострокові векселі, видані в національній валюті

622. Короткострокові векселі, видані в іноземній валюті

| | Зміст інформації — розрахунки за заборгованістю постачальникам, підрядникам та іншим кредиторам, на яку підприємством видані векселі. За дебетом — погашення заборгованості за виданими векселями, її списання тощо; за кредитом — видача векселів у забезпечення поставок постачальників та інших кредиторів.

| | Розрахунки з постачальниками та підрядниками

|

| 631. Розрахунки з вітчизняними постачальниками

632. Розрахунки з іноземними постачальниками

633. Розрахунки з учасниками ПФГ

| | Зміст інформації — розрахунки з постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи і надані послуги. За дебетом — погашення заборгованості, списання тощо; за кредитом — заборгованість за одержані від постачальників та підрядників товарно-матеріальні цінності.

| | Розрахунки за податками та платежами

|

| 641. Розрахунки за податками

642. Розрахунки за обов'язковими платежами

643. Податкові зобов'язання

644. Податковий кредит

| | Зміст інформації — розрахунки підприємства за усіма видами платежів до бюджету, включаючи податки з працівників підприємства, та за фінансовими санкціями, що справляються в дохід бюджету. За дебетом — належні до відшкодування з бюджету податки, їх сплата, списання тощо; за кредитом — нараховані платежі до бюджету.

| | Розрахунки за страхуванням

|

| 651. За пенсійним забезпеченням

652. За соціальним страхуванням

653. Зі страхування на випадок безробіття

654. За індивідуальним страхуванням

655. За страхуванням майна

| | Зміст інформації — розрахунки за обов'язковими зборами на обов'язкове державне пенсійне страхування, соціальне страхування, соціальне страхування на випадок безробіття тощо. За дебетом — погашення заборгованості та витрачання коштів страхування на підприємстві; за кредитом — нараховані зобов'язання за страхуванням, а також одержані від органів страхування кошти.

| | Розрахунки з оплати праці

|

| 661. Розрахунки за заробітною платою

662. Розрахунки з депонентами

|  Продовження табл. 2.4.1 Продовження табл. 2.4.1

| Найменування рахунку

| № рахунку

| Номер і найменування субрахунку

| | /

| 2

| 3

| | Зміст інформації — розрахунки з персоналом, який відноситься як до облікового, так і до необлікового складу підприємства, з оплати праці, а також розрахунки за не одержану персоналом у встановлений термін суму оплати праці. За дебетом — виплата заробітної плати, премій, допомоги, а також суми утриманих податків, платежів тощо; за кредитом — нарахована персоналу підприємства заробітна плата, премії, допомога, інші нарахування.

| | Розрахунки з учасниками

|

| 671. Розрахунки за нарахованими дивідендами

672. Розрахунки за іншими виплатами

| | Зміст інформації —'розрахунки з учасниками та засновниками підприємства, що пов'язані з розподілом прибутку. За дебетом — зменшення (погашення) заборгованості, в тому числі реінвестуваиня доходів; за кредитом — збільшення заборгованості підприємства перед засновниками та учасниками товариства.

| | Розрахунки за іншими операціями

|

| 681. Розрахунки за авансами одержаними

682. Внутрішні розрахунки

683. Внутрішньогосподарські розрахунки

684. Розрахунки за нарахованими відсотками

685. Розрахунки з іншими кредиторами

| | Зміст інформації — розрахунки за іншими операціями (одержані аванси, внутрішні розрахунки, інші кредитори). За дебетом — погашення заборгованості; за кредитом — формування заборгованості.

| | Доходи майбутніх періодів

|

| За видами доходів

| | Зміст інформації — одержані доходи у звітному періоді, які підлягають включенню до поточних доходів у майбутніх звітних періодах. За дебетом — списання доходів майбутніх періодів; за кредитом — сума одержаних доходів майбутніх періодів.

| | Клас 7. Доходи і результати діяльності

| | Доходи від реалізації

|

| 701. Дохід від реалізації готової продукції

702. Дохід від реалізації товарів

703. Дохід від реалізації робіт і послуг

704. Вирахування з доходу

705. Перестрахування

| | Зміст інформації — доходи від реалізації готової продукції, товарів, робіт і послуг. За дебетом — списання доходу; за кредитом — одержання доходу.

| | Інший операційний дохід

|

| 710. Дохід від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю

711. Дохід від реалізації іноземної валюти

712.Дохід від реалізації інших оборотних активів

713. Дохід від операційної оренди активів

714. Дохід від операційної курсової різниці

715. Одержані штрафи, пені, неустойки

716. Відшкодування раніше списаних активів

717. Дохід від списання кредиторської заборгованості

718. Одержані гранти та субсидії

719. Інші доходи від операційної діяльності

| | Зміст інформації — інші доходи від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг). За дебетом — списання доходу; за кредитом — одержання доходу.

| | Дохід від участі в капіталі

|

| 721. Дохід від інвестицій в асоційовані підприємства

722. Дохід від спільної діяльності

723. Дохід від інвестицій в дочірні підприємства

| | Зміст інформації — доходи від інвестицій, які здійснені в асоційовані, дочірні або спільні підприємства, формування яких ведеться за методом участі в капіталі. За дебетом — списання; за кредитом — одержання доходу.

| | Інші фінансові доходи

|

| 731. Дивіденди одержані

732. Відсотки одержані

733. Інші доходи від фінансових операцій

| Продовження табл. 2.4.1

| Найменування рахунку

| № рахунку

| Номер і найменування субрахунку

| | 1

| 2

| 3

| | Зміст інформації — доходи, які виникають у ході фінансової діяльності підприємства, зокрема, дивіденди, відсотки та інші доходи від фінансової діяльності. За дебетом — списання; за кредитом — визнана сума доходу.

| | Інші доходи

| 14

| 741. Дохід від реалізації фінансових інвестицій

742. Дохід від реалізації необоротних активів

743. Дохід від реалізації майнових комплексів

744. Дохід від неопераційної курсової різниці

745. Дохід від безоплатно одержаних активів

746. Інші доходи від звичайної діяльності

| | Зміст інформації — доходи, які виникають у процесі звичайної діяльності, але не пов'язані з операційною та фінансовою діяльністю підприємства. За дебетом — списання; за кредитом — одержання доходу.

| | Надзвичайні доходи

|

| 751. Відшкодування збитків від надзвичайних подій

752. Інші надзвичайні доходи

| | Зміст інформації — доходи, які виникли внаслідок надзвичайних подій. За дебетом — списання; за кредитом — формування доходу.

| | Страхові платежі

|

| За видами страхування

| | Зміст інформації — страхові платежі за договорами страхування. За дебетом — повернення страхувальнику страхових платежів у разі дострокового припинення дії договору страхування; за кредитом — збільшення у страховика страхових платежів.

| | Фінансові результати

|

| 791. Результат основної діяльності

792. Результат фінансових операцій

793. Результат іншої звичайної діяльності

794. Результат надзвичайних подій

|

|

Зміст інформації рахунку — фінансові результати підприємства від звичайної діяльності та надзвичайних подій. За дебетом — витрати, а також належна сума нарахованого податку на прибуток; за кредитом — доходи.

Расчетные и графические задания Равновесный объем - это объем, определяемый равенством спроса и предложения...

|

Кардиналистский и ординалистский подходы Кардиналистский (количественный подход) к анализу полезности основан на представлении о возможности измерения различных благ в условных единицах полезности...

|

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями...

|

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Ведение учета результатов боевой подготовки в роте и во взводе Содержание журнала учета боевой подготовки во взводе. Учет результатов боевой подготовки - есть отражение количественных и качественных показателей выполнения планов подготовки соединений...

Сравнительно-исторический метод в языкознании сравнительно-исторический метод в языкознании является одним из основных и представляет собой совокупность приёмов...

Концептуальные модели труда учителя В отечественной литературе существует несколько подходов к пониманию профессиональной деятельности учителя, которые, дополняя друг друга, расширяют психологическое представление об эффективности профессионального труда учителя...

|

Пункты решения командира взвода на организацию боя. уяснение полученной задачи; оценка обстановки; принятие решения; проведение рекогносцировки; отдача боевого приказа; организация взаимодействия...

Что такое пропорции?

Это соотношение частей целого между собой. Что может являться частями в образе или в луке...

Растягивание костей и хрящей. Данные способы применимы в случае закрытых зон роста.

Врачи-хирурги выяснили...

|

|