МАТЕМАТИЧНІ РІВНЯННЯ ДЛЯ РЕГРЕСІЙНИХ МЕТОДІВ АНАЛІЗУ ЗВ'ЯЗКІВ МІЖ ПОКАЗНИКАМИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ 4 страница

Управлінська функція показників полягає в тому, що вони є важливим елементом процесу управління на всіх його рівнях. Контрольна функція передбачає використання показників суб'єктами контролю з метою нагляду за станом діяльності учасників господарських відносин. Стимулююча функція показників полягає у розробці на їх базі норм підтримки господарюючих суб'єктів, визначення пріоритетних цілей держави і регіонів, засобів та способів їх реалізації, виходячи зі змісту об'єктивних процесів і тенденцій, що мають місце в національному та світовому господарстві, та враховуючи законні інтереси суб'єктів господарювання. Показники як джерело економічної інформації, яка використовується в управлінні суб'єктів господарювання, слід розглядати в прагматичному, семантичному і синтаксичному аспектах. Прагматичний аспект пов'язаний із цінністю і корисністю використання показників для прийняття правильних управлінських рішень. Семантичний аспект забезпечує вивчення змістовного навантаження показників та визначення зв'язку між ними в системі. Синтаксичний аспект дає змогу встановити параметри системи показників та забезпечити форми їх подання. Ефективність використання показників забезпечується багато-критеріальним підходом до вивчення всіх типів їх внутрішніх зв'язків: семантичних, функціональних і стохастичних (кореляційних). Семантичний зв'язок між показниками існує в тому випадку, якщо вони пов'язані за об'ємом поняття, тобто показник зазвичай характеризує не лише сукупність в цілому, але і її складові частини. Семантичні зв'язки між показниками виявляються та фіксуються за допомогою різного виду класифікацій і номенклатур, в яких встановлюється однозначний склад понять у співвідношенні їх обсягів. Виявлення та фіксація семантичних зв'язків між показниками є найважливішою умовою забезпечення їх порівнянності та зведення. Функціональні зв'язки фіксуються записом відповідних алгоритмів розрахунку та балансових таблиць і рівнянь. Слід відмітити, що в формі алгоритмів та таблиць частково можуть фіксуватися і семантичні зв'язки. Що стосується стохастичних зв'язків між показниками, то для них природним засобом вираження є математико-статистичні характеристики, такі як коефіцієнти кореляції, оцінки параметрів у рівняннях регресії тощо. Наприклад, обсяги господарської діяльності змінюються з ростом основних засобів, але рівень цієї зміни не може бути встановлений як одночасно рівномірний, показники тісноти зв'язку, як правило, змінюються в динаміці. За допомогою окремих ізольованих показників, як правило, неможливо глибоко вивчити ні окремі підприємства, ні регіони, ні види економічної діяльності, оскільки вони здатні відо-

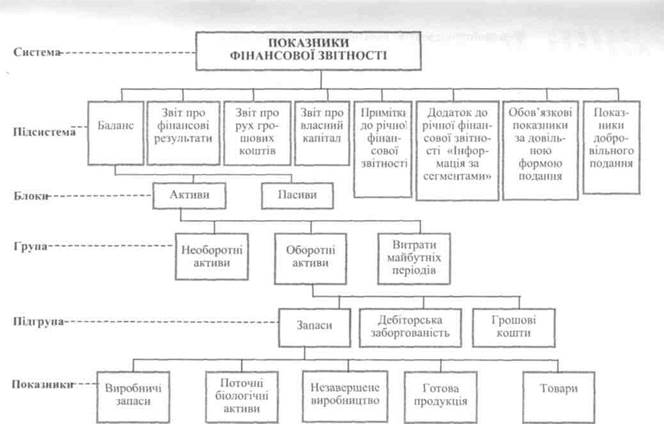

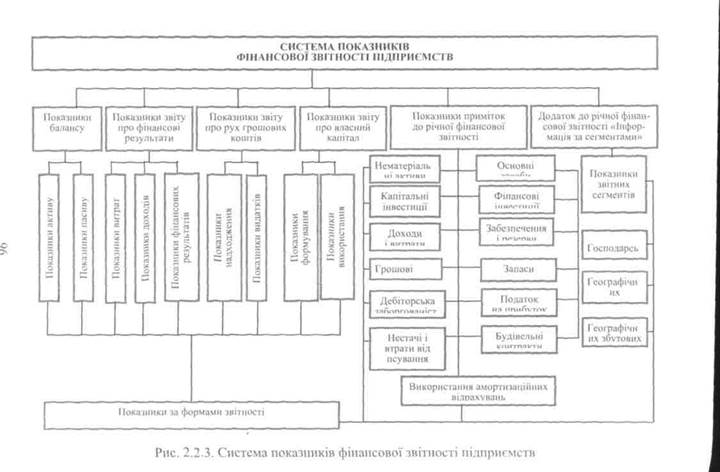

Для того, щоб подолати односторонність, абстрактність і досягнути багатостороннього і взаємопов'язаного відображення процесу, який вивчається, потрібна система показників. Причому необхідна система має бути розроблена не просто як механічний набір окремих показників, а містити і відображати їх діалектичну єдність, реально існуючі взаємозв'язки ознак та явищ. Це буде сприяти кращому встановленню виду взаємозв'язку, взаємозалежності та взаємообумовленості явищ, які спостерігаються в господарській діяльності. Система показників фінансової звітності, як основного джерела інформаційних ресурсів для фінансового аналізу, складається з окремих підсистем, блоків, груп і підгруп, які безпосередньо розгалужені в аналітичних показниках. Наочний приклад такої системи відображено на рис. 2.2.2 і 2.2.3. Кожна така сукупність відповідних рівнів показників, по суті, являє собою самостійну частину і виконує притаманні їй функціональні задачі в рамках загальної мети всієї системи. Логічний взаємозв'язок всієї сукупності, її підпорядковува-ність загальній меті обумовлюють органічну єдність системи в цілому. Взаємозв'язок показників, логічне поєднання одних показників з іншими— є обов'язковою рисою системи показників, яка претендує на те, щоб бути саме системою, а не набором більш чи менш цікавих, актуальних та необхідних показників. У фінансовому аналізі необхідно також використовувати формалізовані методи згортання значної кількості аналітичних характеристик з метою переходу до порівняно невеликої кількості узагальнюючих (інтегральних) показників.

Рис. 2.2.2. Фрагмент системи показників фінансової звітності на прикладі балансу підприємства

Сутність інтегрального показника полягає в переході від опису досліджуваного об'єкта, який характеризується великою кількістю ознак, до описання меншим числом максимально компактних інформаційних показників, які відображають найбільш суттєві властивості явища. Агрегування ознак в одну інтегральну оцінку ґрунтується на так званій «теорії адитивної цінності», згідно з якою цінність цілого дорівнює сумі цінностей його складових. Для інтерпретації економічних показників діяльності господарюючих систем необхідно мати обгрунтовані нормативні (еталонні, стандартні) величини, які будуть характеризувати допустимі (критичні) межі їх зміни. Щодо термінів «еталон», «норматив» і «стандарт», то їх тлумачення дається в словниках. Еталон (фр. etalori) — вимірник, зразок для порівняння з чим-небудь. Норматив (від лат. normatio — упорядкування) — економічний, технічний та інший показник норм, у відповідності з яким проводиться будь-яка робота, виконується будь-яка програма. Стандарт (англ. standard) — зразок, еталон, модель, які приймаються за вихідні для співстав-лення з ними інших подібних об'єктів. Використовуючи фактичні і нормативні величини показників, можна здійснювати ідентифікацію діяльності господарюючих систем за наступними рівнями: • достатній та позитивний — фактична величина показника Пе<П, >П0; • достатній, але негативний — фактична величина показника Пе<П, <П0; • недостатній, але позитивний — фактична величина показни Пе>П,>П0; • недостатній та негативний — фактична величина показника Пе>П,<П0.

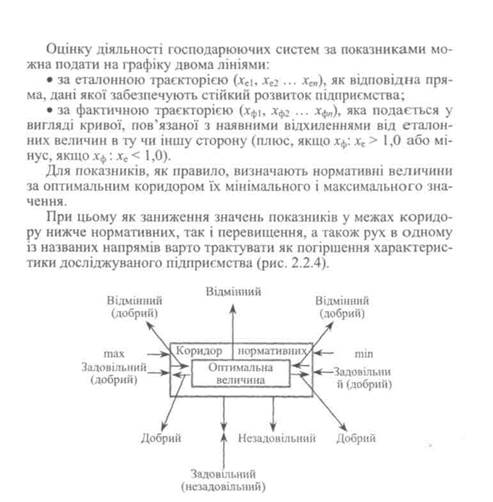

Рис. 2.2.4. Оцінка стану підприємства за величиною показників його діяльності Таким чином, за рис. 2.2.4 варто виділити декілька рівнів величини показника: — рівень 1 — значення показника перебуває у межах визначеного коридора нормативних величин, а динаміка його зміни рухається до середини коридора. Стан підприємства можна оцінити як «відмінний»; — рівень 2 — значення показника перебуває у межах визначеного нормативу, динаміка стабільна. Стан підприємства можна оцінити як «відмінний», якщо значення показника перебуває в середині коридора або «добрий» — на межах коридора; -— рівень 3 — значення показника перебуває у межах визначеного коридора, але динаміка свідчить про його рух від середини коридора до визначених максимальних і мінімальних меж. Стан підприємства «добрий»; — рівень 4 — значення показника перебуває за межами коридора, але спостерігається тенденція до поліпшення. Стан підприємства, залежно від величини відхилення від норми і темпів руху до еталонного значення, може бути «добрий» або «задовільний»; — рівень 5 — значення показника стійко перебуває за межами коридора. Залежно від величини відхилення від нормативного рівня стан підприємства «задовільний» або «незадовільний»; — рівень 6 — значення показника за межами коридора і має тенденцію до погіршення. Стан підприємства «незадовільний». Показники, величини яких ненормовані, оцінюють за тенденцією зміни їх значень в динаміці. При цьому стан підприємства може поліпшуватись, бути стабільним або погіршуватись. Оцінка розвитку підприємства при аналітичному дослідженні фактичних, планових і нормативних показників здійснюється за видами порівнянь (табл. 2.2.1). Таблиця 2.2.1

|

бразити лише одну чи небагато сторін явищ, пов'язаних з процесом їх господарювання. В господарській діяльності будь-яке явище має велику кількість характеристик та особливостей, які можуть бути розглянуті в різних аспектах. Зокрема, процеси і явища, які формують фінансовий стан підприємств, визначаються такими важливими показниками суб'єктів господарювання, як вартість активів, власний капітал, чистий прибуток, виробнича собівартість, додана вартість, чистий дохід, валовий прибуток, доходи працівників і власників тощо. Відобразити такий багатоаспектний перелік явищ неможливо якимось одним показником. Разом з тим, оскільки сторони даних явищ об'єктивно взаємопов'язані, то їх вивчення повинне здійснюватись за допомогою сукупності взаємодоповнюючих показників.

бразити лише одну чи небагато сторін явищ, пов'язаних з процесом їх господарювання. В господарській діяльності будь-яке явище має велику кількість характеристик та особливостей, які можуть бути розглянуті в різних аспектах. Зокрема, процеси і явища, які формують фінансовий стан підприємств, визначаються такими важливими показниками суб'єктів господарювання, як вартість активів, власний капітал, чистий прибуток, виробнича собівартість, додана вартість, чистий дохід, валовий прибуток, доходи працівників і власників тощо. Відобразити такий багатоаспектний перелік явищ неможливо якимось одним показником. Разом з тим, оскільки сторони даних явищ об'єктивно взаємопов'язані, то їх вивчення повинне здійснюватись за допомогою сукупності взаємодоповнюючих показників.