ПРАВОВИЙ РЕЖИМ МАЙНА СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

ФІНАНСОВИЙ АНАЛІЗ Підручник Рекомендовано Міністерством освіти і науки України як підручник для студентів вищих навчальних закладів

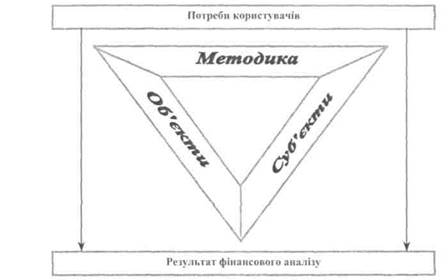

Київ "Центр учбової літератури" ЗМІСТ Від автора.................................................................................... 6 Розділ 1. Значення і теоретичні засади фінансового аналізу............................................................................ 9 1.1. Зміст фінансового аналізу і його функціональна роль в діяльності суб'єктів господарювання................. 9 1.2. Предмет і об'єкти фінансового аналізу.................. 16 1.3. Види фінансового аналізу....................................... 32 1.4. Методи фінансового аналізу................................... 38 1.5. Суб'єкти і користувачі фінансового аналізу........... 50 1.6. Організація фінансового аналізу............................. 58 1.7. Методичне забезпечення фінансового аналізу...... 64 Розділ 2. Інформаційне забезпечення фінансового аналізу 85 2.1. Сутність інформації та ознаки її корисності для фінансового аналізу 85 2.2. Система показників фінансового аналізу та оцінка їх величини в процесі прийняття управлінських рішень................................................... 90 2.3. Система інформації фінансового плану підприємства 100 2.4. Система інформації рахунків бухгалтерського обліку 109 2.5. Інформаційні ресурси фінансової звітності........... 141 2.6. Інформаційні ресурси статистичної звітності........ 170 2.7. Інформаційні ресурси податкової звітності........... 187 Розділ 3. Аналіз майна підприємства..................................... 196 3.1. Склад майна підприємства......................................... 196 3.2. Аналіз структури і динаміки майна підприємства 203 3.3. Аналіз стану і ефективності формування майна підприємства 212 З Розділ 4. Аналіз оборотних активів..................................... 226 4.1. Економічна сутність оборотних активів підприємства 226 4.2. Аналіз розміщення фінансових ресурсів в оборотних активах 231 4.3. Аналіз ефективності використання запасів............ 248 Розділ 5. Аналіз формування джерел капіталу підприєм 5.1. Склад джерел формування капіталу підприємства 253 5.2. Аналіз структури і динаміки джерел капіталу підприємства 258 5.3. Аналіз стану і ефективності формування джерел капіталу підприємства 266 Розділ 6. Аналіз грошових потоків...................................... 273 6.1. Економічна суть грошових потоків підприємства 273 6.2. Аналіз структури і динаміки грошових потоків.... 284 6.3. Аналіз ефективності формування грошових потоків 297 Розділ 7. Аналіз ліквідності і платоспроможності підпри 7.1. Поняття ліквідності і платоспроможності підприємства 308 7.2. Аналіз ліквідності активів підприємства.................. 310 7.3. Оцінювання платоспроможності підприємства.... 316 Розділ 8. Аналіз фінансової стійкості підприємства.......... 327 8.1. Поняття фінансової стійкості підприємства.......... 327 8.2. Аналіз фінансової стійкості на основі співвідношення власних і залучених фінансових ресурсів підприємства.................................................................. 329 8.3. Оцінка фінансової стійкості підприємства за рівнем безпеки господарської діяльності 344 Розділ 9. Аналіз кредитоспроможності підприємства....... 357 9.1. Механізм формування залучених фінансових ресурсів підприємства 357 9.2. Аналіз кредитоспроможності підприємства.......... 366 9.3. Оцінка ефективності використання залучених фінансових ресурсів при кредитних операціях 393 Розділ 10. Аналіз ділової активності підприємства........... 401 10.1. Поняття ділової активності підприємства............ 401 10.2. Аналіз і оцінка ділової активності підприємства за показниками економічного зростання...................... 410 10.3. Аналіз і оцінка ділової активності персоналу під Розділ 11. Аналіз прибутковості та рентабельності під 11.1. Механізм формування і використання фінансових результатів підприємства 436 11.2. Аналіз формування і використання фінансових результатів 447 11.3. Аналіз рівня прибутковості діяльності підприємства 476 Розділ 12. Аналіз інвестиційної активності підприємства 494 12.1. Економічна сутність інвестицій та інвестиційної діяльності 494 12.2. Аналіз розвитку інвестиційної діяльності підприємства 502 12.3. Аналіз ефективності інвестицій............................ 514 Розділ 13. Комплексне оцінювання фінансового стану підприємства................................................................. 525 13.1. Поняття комплексного оцінювання фінансового стану підприємства 525 13.2. Побудова узагальненої оцінки фінансового стану підприємства 530 13.3. Оцінка рівня і побудова рейтингових систем фінансового стану підприємств 553 ВІД АВТОРА Ринкова трансформація економіки України вимагає докорінної перебудови системи оцінки діяльності підприємства, що зокрема, передбачає використання глибоких аналітичних досліджень в результаті яких визначаються сценарії заходів для розв'язання фінансових проблем й одержання бажаного розвитку господарських процесів. Щоб керувати складним процесом ефективного використання ресурсів, необхідно мати, насамперед, добре структу-ровану, своєчасну, достовірну і всебічну інформацію як активний інструмент обгрунтування моделей розвитку господарюючих систем. Діяльність підприємства в умовах ринкової економіки зумовила розподіл аналітичних досліджень на фінансові і управлінські. Такий поділ прикладної частини економічних досліджень є доцільним, а дискусійним може залишатися лише склад фінансового і управлінського аналізу. Відтак метою пропонованого підручника є формування теоретичних знань та практичних навичок з методики проведення фінансового аналізу. Підручник складається із 13 тем, які повністю відповідають вимогам нормативної програми курсу і забезпечують виконання галузевого стандарту вищої освіти щодо освітньо-професійної програми підготовки фахівців з галузі знань «Економіка та підприємництво». Водночас, висвітлюючи зміст окремих питань фінансового аналізу автор враховує особливості сучасного стану розвитку підприємств України та подає власне тлумачення багатьох мікро-економічних явищ, категорій і показників. Розгляд питань фінансового аналізу в підручнику розпочинається з обґрунтування його функціональної ролі, предмета, об'єктів, користувачів, організації і методичного забезпечення, а також концептуальної схеми процесу пізнання фінансового стану підприємства яка відтворює механізм аналітичного дослідження. У темі 2 з'ясовується інформаційне забезпечення фінансового аналізу за системою показників фінансового плану, рахунків бухгалтерського обліку, фінансової, статистичної і податкової звітності. У трьох наступних темах розкриваються питання формування джерел фінансових ресурсів підприємства та їх розміщення в активах. Особливу увагу приділено моделям поведінки в процесі господарської діяльності основних засобів, оборотних активів і джерел капіталу. Оскільки діяльність господарюючої системи — це єдність формування і використання коштів за грошовими потоками, то у темі 6 обґрунтована модель руху грошових коштів на підприємстві і методика оцінки її ефективності. У темах 7, 8 і 9 розглядаються важливі інструменти оцінки фінансового стану підприємства — ліквідність, платоспроможність, фінансова стійкість і кредитоспроможність. Відтак у наступній темі подано матеріал щодо оцінки стану і розвитку ділової активності підприємства яка дозволяє забезпечити економічне зростання і фінансову стійкість господарської діяльності. Тема 11 присвячена аналізу прибутковості і рентабельності підприємства та їх впливу на досягнення стійкого фінансового стану. У темі 12 особливу увагу приділено вивченню розвитку інвестиційної діяльності, її ефективності і ролі у вирішенні перспективних проблем. Завершує підручник тема щодо комплексного оцінювання фінансового стану підприємства і побудови рейтингових систем. Особливість підручника полягає в тому, що всі теми висвітлені відповідно до діючих в Україні нормативних положень планування, бухгалтерського обліку, аудиту, фінансової, статистичної і податкової звітності. Підручник підготовлено на основі концептуальних засад фінансового аналізу викладених в публікаціях викладачів наукових шкіл Київського національного економічного університету імені Вадима Гетьмана, Київського національного університету імені Тараса Шевченка, Київського національного торговельно-економічного університету та Львівської державної фінансової академії. Водночас, підручник є продовженням розробок автора, що були опубліковані в навчальному посібнику «Фінансова звітність підприємства та її аналіз» і монографії «Статистичний аналіз фінансової звітності: теорія, практика та інтерпретація». — якісне планування, прогнозування, бюджетування, визначення потреби і ефективне розміщення фінансових ресурсів; — ефективне формування і використання потоків грошових коштів; — створення рейтингових систем оцінки фінансового стану господарюючих систем; — своєчасне вживання заходів, спрямованих на підвищення платоспроможності, фінансової стійкості і прибутковості підприємств; — визначення резервів поліпшення фінансового стану господарюючих систем; — обгрунтування політики розподілу і використання прибутку для потреб господарюючих систем та їх власників; — оцінку рівня підприємницького ризику щодо можливості погашення зобов'язань, здатності до нарощування чистих активів, залучення інвестицій та прийняття управлінських рішень. Отже, фінансовий аналіз— це складова аналітичного економічного дослідження щодо вивчення рівня, змін і динаміки фінансових показників у їх взаємозв'язку і взаємозумовленості, з метою прийняття ефективних управлінських рішень для забезпечення внутрішньої і зовнішньої діяльності господарюючих систем, сталого економічного розвитку і стійкого фінансового стану. Фінансовий аналіз забезпечує фахівцям в сфері побудови економічного механізму діяльності підприємства: -чітке уявлення про взаємозв'язок системи показників діяльності господарюючих суб'єктів (анатомію їх економіки); -усвідомлення необхідності при розробці проектів управлінських рішень обов'язково використовувати результати аналітичних досліджень; •^можливість проведення комплексного аналітичного дослідження економічної діяльності господарюючих суб'єктів; -арсенал методів і прийомів аналізу звітної, планової (прогнозної) і нормативної інформації з урахуванням, крім економічної дії, інших аспектів управління та якісних показників; -здатність знаходити для кожної ситуації найменш трудомісткі способи і методи аналізу. Концептуальна структурно-функціональна схема фінансового аналізу господарюючих систем наведена на рис. 1.1.1. Процес фінансового аналізу за інформаційними ресурсами підприємства забезпечують три системотворчих елементи: • об'єкт дослідження; • суб'єкт дослідження; • методика, яка опосередковує відносини між об'єктом, який вивчається та суб'єктом, який пізнає.

Рис. 1.1.1. Концептуальна структурно-функціональна схема фінансового аналізу господарюючих систем Тріада елементів фінансового аналізу забезпечує процес пізнання фінансового стану господарюючих систем (рис. 1.1.2).

Рис. 1.1.2. Елементи фінансового аналізу Для фінансового аналізу характерним є розкладання суб'єктами дослідження цілісної інформаційної системи про об'єкти економічного механізму діяльності підприємства на активи, власний капітал, зобов'язання, витрати, доході' і фінансові результати, як функціональні складові елементи, за якими можна визначити причинно-наслідкові зв'язки їх стану, зміни та розвиток. Процес пізнання явищ і процесів, які відображають фінансовий стан підприємства, здійснюється за допомогою методології фінансового аналізу. При цьому методологічні засади фінансового аналізу будуть різними залежно від ієрархії конкретної економічної системи, її внутрішньої структури й умов виконання тієї або іншої функції управління. На сьогодні фінансовому аналізу належить важливе місце у формуванні єдиного інформаційного простору України, показники якого можна використовувати як для діагностики та оцінки ходу реалізації державної політики в сфері підприємництва, так і для прийняття ефективних управлінських рішень при здійсненні господарської діяльності. Використання суб'єктами управління економічних інструментів у регулюванні економіки може породжувати не тільки позитивні, а й негативні наслідки. Кожен з них може дати позитивний результат при вирішенні однієї проблеми й одночасно породити іншу проблему або ще більш ускладнити її вирішення. Ця обставина змушує суб'єкт управління щоразу порівнювати позитивні ефекти з негативними та вибирати найоптимальніші варіанти свого втручання в економіку. За умов ускладнення суспільних завдань і обмеженості ресурсів фінансовий аналіз повинен стати важливим інструментом оцінки успішності дій побудованого господарського економічного механізму. Перевірка успішності передбачає дослідження науковими методами надійності самої концепції того чи іншого господарського заходу, шляхів його здійснення і відповідності одержаних та очікуваних наслідків (рис. 1.1.3).

Рис. 1.1.3. Місце фінансового аналізу у функціонуванні економічного механізму процесу управління На стадії визначення мети і формулювання програми фінансовий аналіз дає змогу розглянути різні способи досягнення наміченого і обрати раціональну стратегію практичних дій. На етапі здійснення програми аналітичні дослідження дають змогу виявляти причини можливих проблем і допомагають в їх подоланні. ІЗ Нарешті, перевірка наслідків впровадження програм за допомогою фінансових показників формує рекомендації на перспективу. Чим детальніша і точніша інформаційна модель показників фінансового аналізу, тим кращі можливості формування вагомих пропозицій для поліпшення фінансового стану економічних систем. Пізнавши внутрішню сутність явищ і процесів за показниками, характер і закономірності їх зміни та розвитку, можна побудувати інформаційну модель економічної системи за відповідними потребами і можливостями. З огляду на це застосування теорії і практики фінансового аналізу корисне для кожного, кому доводиться брати участь в ухваленні рішень в сфері економічної діяльності господарюючих суб'єктів або давати рекомендації для прийняття їх чи зазнавати на собі наслідки діючого механізму підприємства. Пізнання інформаційних ресурсів про діяльність підприємств і моделювання на цій основі фактів господарського життя, що можуть відбуватися, здійснюється через виконання фінансовим аналізом відповідних функцій. Слово «функція» в дослівному перекладі з латинської означає «виконання», «звершення». До функцій фінансового аналізу належать: Онтологічна — встановлення і вивчення основних характеристик та властивостей явищ і процесів, які досліджуються вперше. Ця функція у повному обсязі виражає основне призначення фінансового аналізу — встановлення і дослідження всього нового, раніше невідомого, особливо із зміною змісту інформаційних ресурсів про діяльність підприємств. Евристична— забезпечує відкриття нових, раніше невідомих характеристик і властивостей об'єкта, який вже досліджувався раніше. Реалізація саме цієї функції дозволяє встановити закономірності, властиві явищам у нових соціально-економічних умовах, по-новому поглянути на сучасність, не тільки передбачати майбутнє, а й оцінити минуле. Методологічна— проявляється насамперед у тому, що фінансовий аналіз спрямовується на допомогу дослідження явищ у сфері діяльності підприємств і формулює систему пов'язаних з ними понять, які використовуються для оцінки фінансового стану суб'єктів господарювання, видів економічної діяльності і регіонів. Фінансовий аналіз, спрямований на формування сучасного економічного мислення людей, вчить якомога раціональніше здійснювати життєві спостереження в економічних процесах, дає змогу об'єктивно і всебічно оцінювати економічну політику управлінської системи, а також економічні програми різних політичних партій і рухів щодо діяльності господарюючих суб'єктів. Ідеологічна — полягає в оцінці ідей щодо шляхів подальшого розвитку та у формуванні образу досконалого фінансового стану економічних систем. Він дає змогу зрозуміти, яким чином уникнути фальшивих, безглуздих ціннісних орієнтацій. У державі має бути ідеологічна домінанта, але ж не як державна ідеологія, а як ідеологія державного будівництва економічної політики, побудована не на абстрактних утопіях, а на загальнонародних цінностях. Системотворча — виявляється у тому, що вихідні дані фінансового аналізу стану підприємств є складовою інтегрованої інформаційної бази, що забезпечує потреби користувачів. Описова — полягає в констатації фактів економічної реальності фінансового стану підприємств, на підставі чого можна отримати відповідь, якою є ця реальність. Оцінювальна— забезпечує визначення відповідності стану економічної діяльності суб'єктів господарювання його цільовим параметрам функціонування та потенційним можливостям. Діагностична— дає змогу встановити причинно-наслідкові зміни щодо розвитку економічної діяльності у кількісному і якісному вимірюваннях та вплив на них відповідних факторів. Пояснювальна — дає змогу зрозуміти суть явищ за показниками діяльності господарюючої системи, причини їх виникнення, закономірності функціонування. Пояснювальна функція дає відповідь на запитання, чому саме ці, а не інші факти мають місце в економічній реальності. Інструментальна — полягає в підготовці інформації щодо розробки певних проектів прийняття управлінських рішень для досягнення конкретного економічного результату. Експертна — проявляється в тому, що фахівці з фінансового аналізу дедалі частіше залучаються до виконання експертиз проектів нормативно-правових актів та розроблених бізнес-планів господарської діяльності. Практично-прикладна — полягає у впровадженні напрацьованих при допомозі фінансового аналізу положень і висновків у господарську діяльність, у врахуванні їх у роботі з удосконалення організації і функціонування органів управління, в підвищенні якості економічного механізму господарювання, підготовки нормативно-правових актів у сфері економічної політики й ефективності їх реалізації. Інформаційна — забезпечує формування даних про явища з метою побудови інтегрованої бази інформаційних ресурсів, скла-

суб'єктів господарювання. Виховна — реалізується у процесі оприлюднення результатів фінансового аналізу стану економічних систем. пов'язаний з інформаційними відносинами і полягає у тому, що збагачує інші науки результатами аналітичних досліджень. Навчальна — виявляється в тому, що фінансовий аналіз є ін- струментом для підготовки фахівців економічних спеціальнос- економічного механізму в сфері діяльності економічних систем. економічних показників за допомогою використання прийомів аналітичного дослідження інформаційних ресурсів. Пошукова — полягає у виявленні невикористаних резервів і потенційних можливостей зміни та розвитку економічної діяльності, обґрунтуванні механізмів їх мобілізації. Прогностична — визначається опануванням закономірностей розвитку економічного механізму господарювання, спроможністю не тільки дати пояснення його минулого і правильно зорієнтуватися у сучасному, а й передбачити шляхи його розвитку. Це дає змогу передбачити можливі наслідки, які можуть настати в діяльності об'єктів дослідження у результаті змін, що відбуваються у пов'язаних з ними відносинах. Фінансовий аналіз дає можливість здійснити комплексну оцінку економічного механізму господарювання підприємства щодо його спрямованості на реалізацію і оптимальне узгодження інтересів усіх учасників підприємницької діяльності. 1.2. Предмет і об'єкти фінансового аналізу Для більш свідомого сприйняття суті понять «об'єкт» і «предмет», насамперед, розглянемо їх тлумачення в найвідомі-ших словниках і офіційних документах: 1. За російським тлумачним словником Ожегова: об'єкт — явище, предмет, на який спрямована будь-яка діяльність; предмет — те, на що спрямована думка, що є її змістом або те, на що спрямована будь-яка дія. 2. За новим тлумачним словником української мови: об'єкт — явище, предмет, особа, на які спрямована певна діяльність, увага; предмет наукового дослідження, спеціальної зацікавленості, ком- петенції; предмет будь-яке конкретне матеріальне явище, що сприймається органами чуття; річ, реалія те, на що спрямована пізнавальна, творча, практична діяльність будь-кого, чого-небудь. 3. За філософським енциклопедичним словником: об'єкт (пізнє лат. objectum — предмет; лат. objecio — кидаю вперед, протиставляю) — те, що протистоїть суб'єкту в його предметно-практичній і пізнавальній діяльності; один і той самий об'єкт може бути предметом різних видів досліджень; предмет— категорія, яка зазначає певну цілісність, виділену зі світу об'єктів у процесі людської діяльності та пізнання. 4. За нормативними документами Вищої атестаційної комісії України: об'єкт — це процес або явище, що породжує проблемну ситуацію й обране для вивчення; предмет— це частина об'єкта, яка безпосередньо є предметом дослідження. Протиставлення предмета (gegenstand) об'єкту (object) вперше запропонував у 1904 р. австрійський філософ Р. Амезедер, хоча в загальногносеологічному плані протиставлення об'єкта та предмета є відносним. Головна структурна відмінність предмета від об'єкта полягає в тому, що предмет охоплює лише головні, найбільш істотні властивості й ознаки. Отже, в узагальненому вигляді об'єктом можуть виступати процес, явище або будь-яка інша річ, яка об'єктивно існує, що завдяки своїй актуальності, практичній і пізнавальній значущості стає предметом безпосереднього дослідження. Фінансовий аналіз має свій специфічний предмет дослідження, що виділяє його в окремий напрям знань серед економічних наук. Враховуючи цільову орієнтацію фінансового аналізу, його предмет можна пов'язати з фінансовим станом підприємства, господарськими явищами і процесами, що знаходять своє відображення через систему фінансових показників, які характеризують підприємницьку діяльність. Фінансовий стан підприємства відображає на певний момент рівень ефективності використання ресурсів у господарській діяльності, або, кажучи точніше, ефективність функціонування механізмів економічної системи. Фінансовий аналіз пов'язаний з господарськими явищами та процесам, які виражають сутність відносин щодо: — формування фінансових ресурсів підприємства з відповідних джерел; — розміщення фінансових ресурсів в активах; — формування витрат при створенні об'єктів діяльності і ви- — — створення доданої вартості суб'єктами господарювання; — формування, розподілу і використання фінансових результатів. Предметом фінансового аналізу є діяльність підприємства, спрямована на забезпечення його сталого розвитку і стійкого фінансового стану. Кінцевою позицією досягнення цієї мети є виявлення резервів підвищення ефективності господарської діяльності і побудови системи управління для забезпечення незадово-лених потреб і побудови системи управління для забезпечення одержання бажаного результату. Предмет фінансового аналізу конкретизується і розкривається через його об'єкти, виходячи з класифікаційних ознак суб'єктів господарювання та видів їх діяльності. Отже, об'єктами фінансового аналізу є безпосередньо підприємства відповідної територіальної ознаки (КОАТУУ), форми власності (КВФ), організаційно-правової форми господарювання (КОПФГ), виду економічної діяльності (КВЕД) і системи підпорядкування (СПОДУ) та окремі елементи економічного механізму господарювання (рис. 1.2.1).

Рис. 1.2.1. Характеристика об'єктів фінансового аналізу Залежно від ступеня складності розрізняють прості і складні об'єкти дослідження, які відрізняються числом елементів і видом зв'язку між ними, тому вони називаються системними. До простих відносять об'єкти, які не можна розчленити на кілька елементів. Складні об'єкти мають невизначену структуру, яку треба дослідити, а потім описати елементи, що їх конкретизують. Кожний об'єкт оточує середовище, з яким він взаємодіє. Завдання аналізу полягає в тому, щоб виявити фактори, які впливають на поведінку об'єкта, виділити з них істотні і неістотні. На істотних необхідно зосередити зусилля аналізу. Визначивши об'єкт аналізу, фактори, які впливають на його поведінку, встановлюють його параметри, тобто повноту вивчення об'єкта відповідно до мети аналітичного дослідження. Підприємства як суб'єкти господарювання і об'єкти фінансового аналізу характеризуються економічною діяльністю, тобто процесом виробництва продукції (товарів, робіт, послуг), який здійснюється з використанням певних ресурсів: сировини, матеріалів, устаткування, робочої сили, технологічних процесів. Економічна діяльність характеризується витратами на виробництво, процесом виробництва та випуском продукції. Класифікація підприємств здійснюються за основним видом діяльності, на який припадає найбільший внесок за визначеним критерієм: валова додана вартість, обсяг реалізованої (виробленої) продукції, кількість зайнятих працівників, показники ресурсів підприємства — обсяг заробітної плати, розмір основних засобів. Валова додана вартість — це вартість валової виробленої продукції за відрахуванням вартості витрат на сировину та матеріали, а також інших витрат проміжного споживання. Проміжне споживання — це витрати на товари та послуги (сировину, паливо, енергію, поточний ремонт, послуги транспорту), які були використані підприємством для виробничих потреб. Об'єктами класифікації в КВЕД є види економічної діяльності статистичних одиниць (юридичних осіб, відокремлених підрозділів юридичних осіб, фізичних осіб — підприємців тощо), які на вищих рівнях класифікації групуються у галузі. Класифікаційні секції для характеристики підприємств за видами економічної діяльності наведено в табл. 1.2.1. Таблиця 1.2.1

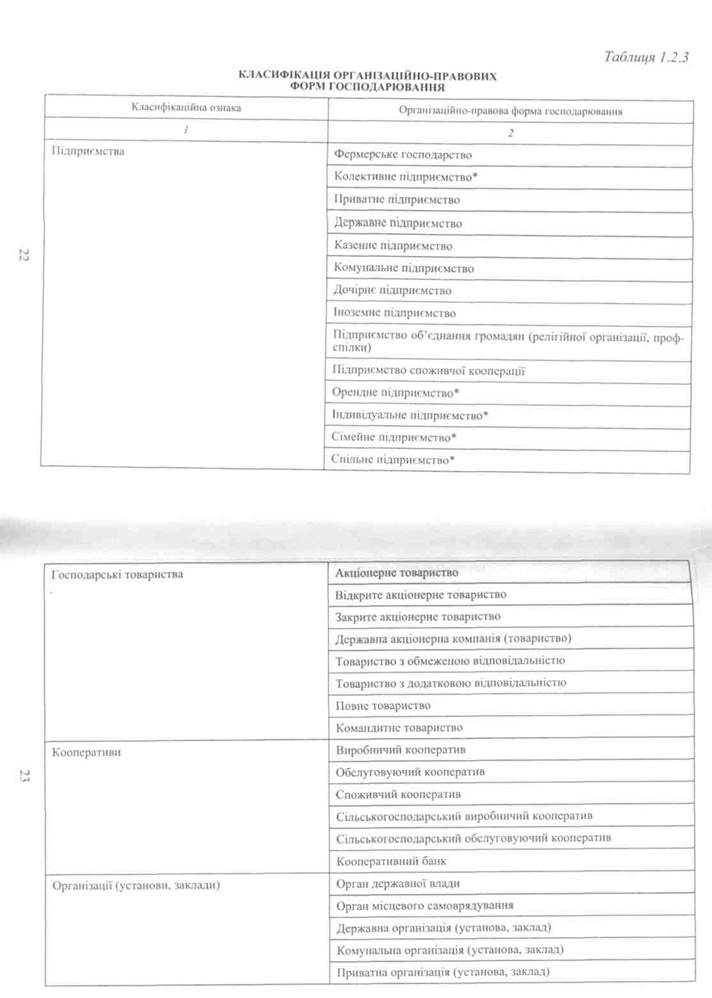

За формами власності майно підприємства може формуватися на правах приватної, державної, державної корпоративної, комунальної і комунальної корпоративної власності. Суб'єкти господарювання реалізують свою господарську компетенцію на основі речових прав: власності, господарського відання, оперативного управління, внутрішньогосподарських відносин, володіння і користування (табл. 1.2.2). Економічний механізм здійснення господарської діяльності, який визначає характер відносин між засновниками, режим майнової відповідальності по зобов'язаннях підприємства,порядок створення, реорганізації, ліквідації, управління, розподілу одержаних прибутків, можливі джерела фінансування діяльності забезпечується організаційно-правовою формою господарювання (табл. 1.2.3).

ПРАВОВИЙ РЕЖИМ МАЙНА СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ Таблиця 1.2.2

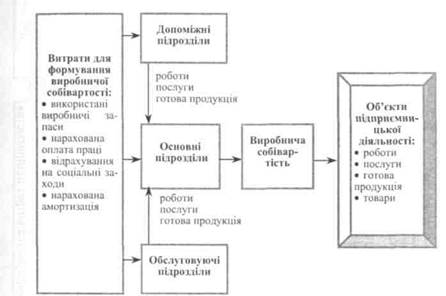

Підприємство — самостійний суб'єкт господарювання, створений компетентним органом державної влади або органом місцевого самоврядування, або іншими суб'єктами для задоволення суспільних та особистих потреб шляхом систематичного здійснення виробничої, науково-дослідної, торгівельної та іншої господарської діяльності. Господарські товариства— підприємства або інші суб'єкти господарювання, створені юридичними особами та (або) громадянами шляхом об'єднання їх майна і участі в підприємницькій діяльності товариства з метою одержання прибутку. Кооператив — юридична особа, утворена фізичними та (або) юридичними особами, які добровільно об'єдналися на основі членства для ведення спільної господарської та іншої діяльності з метою задоволення своїх економічних, соціальних та інших потреб на засадах самоврядування. Організація (установа, заклад) — організаційна структура, створена однією або кількома особами (засновниками), які не беруть участі в управлінні нею, шляхом об'єднання (виділення) їхнього майна для досягнення мети, визначеної засновниками, за рахунок цього майна. Об'єднання підприємств (юридичних осіб) — господарська організація, утворена у складі двох або більше підприємств (юридичних осіб) з метою координації їх виробничої, наукової та іншої діяльності для вирішення спільних економічних та соціальних завдань. Об'єктами фінансового аналізу, що безпосередньо визначають фінансовий стан підприємства, є окремі види діяльності та елементи економічного механізму господарювання: фінансові ресурси, активи, витрати, доходи, додана вартість і фінансовий результат. Фінансові ресурси визначаються зобов'язаннями і власним капіталом підприємства, які характеризуються відповідними джерелами їх формування. Активами визначаються об'єкти, в які розміщені фінансові ресурси підприємства. Вони мають облікову і ринкову вартість, а різниця між ними є винагородою власнику за ефективне їх формування. Витрати підприємства формуються в процесі створення об'єктів підприємницької діяльності та господарських операцій, що зменшують вартість активів. При створенні об'єктів підприємницької діяльності вартість використаних ресурсів формує виробничу собівартість, тобто ресурси в технологічному процесі перетворюються у виготовлену готову продукцію, виконані роботи, надані послуги і товари (рис. 1.2.2).

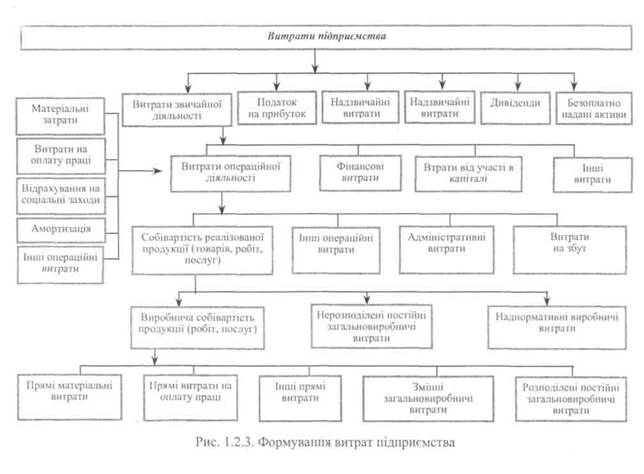

Рис. 1.2.2. Формування виробничої собівартості продукції (робіт, послуг) підприємства Зменшення активів формує зовнішні витрати і забезпечує створення доходів підприємства (рис. 1.2.3). Дохід визнається під час збільшення активів або зменшення зобов'язань, що зумовлює зростання власного капіталу (рис. 1.2.4). Доходи дають можливість відшкодувати матеріальні та прирівняні до них витрати та здійснювати формування доданої вартості в складі фонду оплати праці, амортизації, податкових платежів, витрат на соціальні заходи та чистого прибутку. Для визначення фінансового результату доходи звітного періоду порівнюють з витратами, що були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в момент їх виникнення незалежно від дати надходження активів (рис. 1.2.5).

Рис. 1.2.5. Формування чистого прибутку (збитку) підприємства

Рис. 1.2.6. Види діяльності підприємства Звичайна діяльність — операції, які можна передбачити при забезпеченні процесу господарювання відповідно до об'єктів підприємницької діяльності, визначених установчими документами підприємства. Надзвичайна діяльність — події або операції, які відрізняються від звичайної діяльності підприємства, та не очікується, що вони повторюватимуться періодично або в кожному наступному звітному періоді. Операційна діяльність — це основна діяльність підприємства, пов'язана з виробництвом та реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечує основну частку його доходу, а також інші види діяльності, які не підпадають під категорію інвестиційної чи фінансової діяльності. Перевищення вхідних грошових потоків від операційної діяльності над грошовими витратами є підґрунтям для забезпечення сталого розвитку підприємства та залучення коштів із зовнішніх джерел. Основна діяльність — операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечують основну частку його доходу. Інша операційна діяльність визначається операціями, які не виникають безпосередньо з технологічного процесу щодо основних об'єктів господарювання, а пов'язана з реалізацією виробничих запасів, орендою майна, курсовими різницями, штрафами, пенями і неустойками, списанням заборгованості, безкоштовно Таблиця 1.3.1 КЛАСИФІКАЦІЯ ФІНАНСОВОГО АНАЛІЗУ ЗА ВИДАМИ (НАПРЯМАМИ)

|

дання системи національних рахунків, оцінки фінансового стану

дання системи національних рахунків, оцінки фінансового стану

грошових потоків підприємства;

грошових потоків підприємства;

Окремі організаційно-правові форми господарювання як об'єкти фінансового аналізу характеризуються відповідними ознаками.

Окремі організаційно-правові форми господарювання як об'єкти фінансового аналізу характеризуються відповідними ознаками.

Об'єкти фінансового аналізу підприємства формуються господарськими операціями в процесі операційної, інвестиційної, фінансової і надзвичайної діяльності (рис. 1.2.6).

Об'єкти фінансового аналізу підприємства формуються господарськими операціями в процесі операційної, інвестиційної, фінансової і надзвичайної діяльності (рис. 1.2.6).