Аналіз структури і динаміки майна підприємства

Показники динаміки і структури майна підприємства досліджують шляхом горизонтального і вертикального аналізу даних балансу. Горизонтальний (часовий) аналіз полягає в порівнянні абсолютних величин за статтями балансу вартості активів за два і більше суміжних періоди, як правило, початок і кінець місяців, кварталів, років. Порівняння можна здійснювати: • шляхом визначення відхилення показників за абсолютними величинами, тобто на скільки порівнювана величина більша або менша за ту, з якою порівнюють, та розрахунку абсолютної швидкості динаміки; • за допомогою відносних показників, тобто на скільки відсотків (разів) порівнювана величина більша або менша за ту, яку визначили за базу порівняння, і який середній темп зміни величини показника. Вертикальний аналіз — це структурний аналіз абсолютних величин балансу, який дає змогу за даними відносних величин вивчити структуру активів, тобто частку (відсоток) окремих їх видів у загальній сумі розділів та в цілому за балансом. Перевагою цього виду аналізу є можливість зіставлення вираженої у відсотках структури показників одного звітного періоду з іншими незалежно від зміни їх розмірів. Вивчаючи ту чи іншу сукупність показників у різні періоди, можна спостерігати в які об'єкти було вкладене майно і ті зміни, які відбуваються в його структурі. Структурні зрушення дають змогу вивчити внутрішні негативні і позитивні зміни, які відбуваються на підприємстві з його активами. Для вивчення складу і сфери застосування активів підприємства їх групують за економічно однорідними ознаками. При цьому треба знати, якими видами активів володіє підприємство, який їх стан і цільове призначення, де вони розміщені й за рахунок яких джерел сформовані. Правильність формування активів підприємства визначає його можливі майбутні доходи та фінансовий стан. Крім того, вартість активів визначає мінімально можливий дохід,

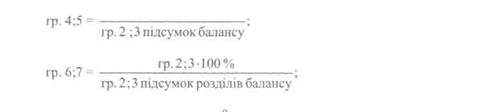

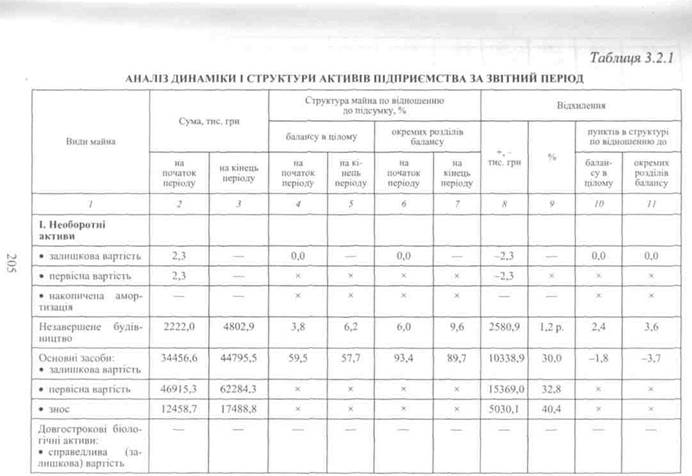

Горизонтальний та вертикальний аналіз активів підприємства наведений в табл. З.2.1. Насамперед, за спрощеною методикою аналітичного дослідження визначають динаміку і структуру активів підприємства за окремими розділами балансу. При побудові табл. 3.2.1 використані наступні алгоритми: гр.2;3-100%

гр.8 = гр.3-гр.2;гр.9=100%; гр. 2 гр. 10 = гр. 4 - гр. 5; гр. 11 = гр. 7 - гр. 6. У складі майна виділяють необоротні (постійні) активи (І розділ активу балансу) і оборотні (мобільні) активи (II + III розділи активу балансу). Майно може бути використано підприємством у внутрішньому обороті і поза його межами, тобто імобілізоване в дебіторську заборгованість, вкладене в цінні папери або залучене в оборот інших підприємств у вигляді інвестицій (оренди). Активи підприємства та їх структура вивчаються як з точки зору участі у виробництві, так і щодо наявнссті товарних запасів, дебіторської заборгованості і грошових коштів. Безпосередньо з'ясовується участь у виробничому циклі основних засобів, нематеріальних активів, запасів і витрат майбутніх періодів. Розглядаючи показники за окремими розділами балансу, можна відзначити, що загальна вартість майна підприємства збільшилась за рік на 19758,4 тис. грн, або 34,1 %. Приріст вартості майна здійснювався нерівномірно. Якщо необоротні активи в оцінці за залишковою вартістю зросли на 35,3 %, то оборотні активи — на 32,2 %. Слід зазначити, що за період, який аналізується, збільшилась питома вага майна необоротних активів. Варіаційна частина оборотних активів щодо готової продукції і дебіторської заборгованості покриваються повністю поточними зобов'язаннями.

Якщо взяти реальні активи, що характеризують виробничу потужність підприємств тобто основні засоби, виробничі запаси і незавершене виробництво, то на початку року вони становили (34456,6 + 6644,2 + 0) = 41109,8 тис. грн або 71,0 % усіх активів. На кінець року реальні активи збільшились і становили відповідно (44795,5 + 7946,7 + 0 ) = 52742,2 тис. грн, але за питомою вагою 67 9 % в загальній вартості майна вони зменшилися. За обсягами формування підприємницького майнового потенціалу тенденція розвитку господарської діяльності сприятлива і вказує на збільшення виробничих можливостей підприємства. Залишкова вартість основних засобів підприємства збільшилась на 10338 9 тис. ґрн за рахунок вартості об'єктів, введених в експлуатацію в результаті капітальних вкладень. Одночасно залишкова вартість основних засобів зменшувалась на суму нарахованого зносу — 5О30,1 тис. грн. Наявність довгострокових фінансових вкладень вказує на зовнішню інвестиційну спрямованість підприємства. Якщо в результаті аналізу підприємство буде визнане неплатоспроможним, рекомендується додатково вивчити склад інвестиційних цінних паперів, дати оцінку їх ліквідності, а також ефективності і доцільності відволікання коштів на здійснені вкладення. При аналізі даних першого розділу активу балансу також звертається увага на тенденцію зміни зміни таких його статей, як незавершене будівництво (незавершені капітальні вкладення) та довгострокова дебіторське заборгованість, оскільки вказані активи не беруть участі у виробничому процесі і, за певних умов, збільшення їх частки може негативно вплинути на результативність операційної діяльності підприємства. Аналіз складу оборотних активів показує, що на підприємстві відбулися зміни в їх Динаміці. Так, матеріальні оборотні активи зросли на 1933,8 тис- грн, але їх частка в загальній сумі оборотних активів зменшилась — на 2,3 процентних пункти. Приріст оборотнИх активів припадає на виробничі запаси, готову продукцію і товари, які, як показує баланс, збільшились, відповідно, на 1302,5, 287,5 і 343,8 тис. грн. Такі зміни обґрунтовані лише за умови зростання обсягів господарської діяльності. Для забезпечення найбільш ефективного господарювання необхідно досягти оитимального співвідношення необоротних і оборотних активів та обсягів підприємницької діяльності. При цьому підприємство заінтересоване у зменшенні залишків активів на балансі, особливо в частині готової продукції, товарів і дебіторської заборгованості.

Як видно з балансу, на рахунках підприємства у банках зберігається значна сума грошових коштів. Безперечно, в умовах ринкової конкуренції має бути резерв вільних грошових коштів підприємства, виробничих запасів і товарів на складі, але в цьому випадку резерв має відповідати розрахунковому нормативу. По суті, це кошти, що не працюють, і тримати їх не вигідно. Поглиблюючи аналіз наявності активів, необхідно оцінити їх роль в управлінському аспекті (табл. 3.2.2). Таблиця 3.2.2 ОЦІНКА СКЛАДУ АКТИВІВ ПІДПРИЄМСТВА ЗА УПРАВЛІНСЬКИМ АСПЕКТОМ, (на кінець періоду)

За даними табл. 3.2.2 можна дійти висновку, що 74,5 % активів підприємства забезпечують процес виробничої діяльності і формують його виробничий потенціал, щодо 2,6 % майна здійснюється пошук покупців і 22,8 % кредитують інших суб'єктів господарювання. При аналізі також детально досліджуються причини збільшення залишків оборотних активів і можливості включення їх у більш активний оборот. Отже, аналіз структури оборотних активів повинен бути націлений не на констатацію процесів, що відбуваються, а на вивчення можливостей підприємства ефективно працювати на умовах самофінансування. Зміни, які відбулися в складі структури майна, показують, що в цілому підприємство розвивається інтенсивно, збільшується його забезпеченість основними засобами і оборотними активами. Однак, поточна практична діяльність кожного підприємства пов'язана із забезпеченням його найбільш мобільними активами — грошовими коштами і правильною організацією їх використання. Частка грошових коштів у складі оборотних активів підприємства є незначною, але відмічається тенденція до її збільшення. В той же час допускається імобілізація оборотних активів у вигляді росту дебіторської заборгованості за розрахунками з покупцями. Все це не може позитивно вплинути на фінансовий стан підприємства. Дуже важливо дослідити стан та розмір дебіторської заборгованості. При цьому визначається частка окремих статей, які характеризують заборгованість в загальній сумі заборгованості, а також відхилення значень цих статей на кінець звітного періоду відносно його початку. Дебіторська заборгованість виникає при розрахунках підприємства з покупцями, фінансовими органами, персоналом, органами соціального страхування, підзвітними особами, надання авансів постачальникам і підрядникам. Значні розміри дебіторської заборгованості призводять до самовільного перерозподілу оборотних активів між підприємствами, державою і фізичними особами. Дебіторська заборгованість — це відтягнення оборотних активів з господарської діяльності даного підприємства, що стає причиною його фінансових ускладнень. Якщо відносини між підприємствами передбачають можливість виникнення дебіторської заборгованості, то в договорах необхідно передбачати штрафні санкції за несвоєчасну оплату покупцями вартості товарів, готової продукції, робіт і послуг. Слід відрізняти допустиму заборгованість від невиправданої. Допустимою вважають заборгованість, що виникає згідно з діючими умовами договору, а невиправданою — ту, що з'явилася внаслідок порушення фінансової дисципліни. 14*

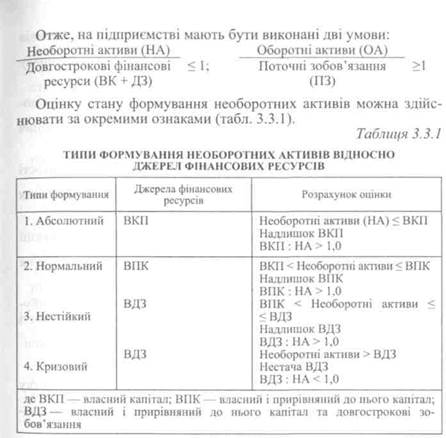

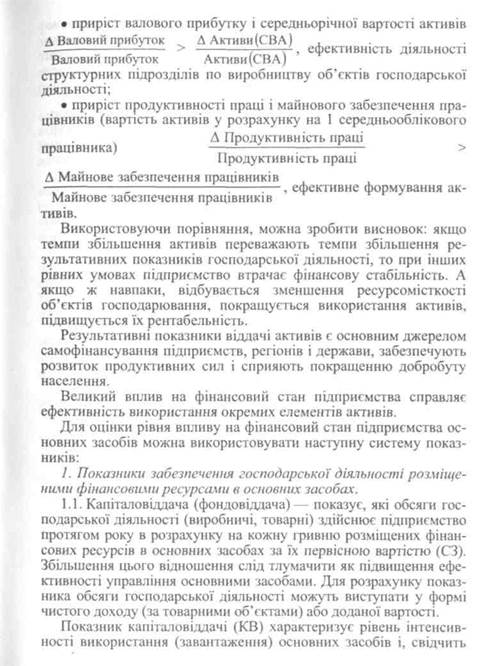

Щоб визначити суму необоротних активів (НА), що створені за рахунок джерел власного капіталу, необхідно від їх загальної балансової вартості відняти інвестовані в них довгострокові зобов'язання (ДЗ). Частки необоротних активів, які формувались за рахунок власного капіталу (ВНА) і залученого капіталу (ЗНА), визначають у такий спосіб: ВНА = (НА - ДЗ): НА; ЗНА = ДЗ: НА; ВНА + ЗНА = 1,0 Для оцінки стану і ефективності формування майна підприємства використовують порівняння темпів зміни показників. Зокрема, окремі порівняння можуть свідчити про наступне: • приріст активів, власного капіталу і зобов'язань А Власний капітал А Зобов'язання.,. --------------------- >------------------- ( поліпшення фінансової неза- А Активи А Активи лежності підприємства;

фактичного фізичного зносу. Тому треба визнати, що оскільки знос основних засобів визначається за розрахунковими нормами амортизації, то і оцінка їх стану є дещо умовною. Більш висока величина придатності основних засобів забезпечує більшу ймовірність стійкого фінансового стану підприємства. Якщо відняти від 1,0 показник придатності основних засобів, одержимо їх рівень зносу. Цей показник можна розрахувати і як відношення суми зносу до первісної вартості основних засобів. Він виражає частину вартості основних засобів, яка перенесена на об'єкти господарської діяльності. 2.2. Співвідношення темпів приросту балансової і первісної вартості основних засобів — показує на скільки відсотків змінюється балансова вартість зі зміною первісної на 1 %. Якщо величина цього показника більша 1,0, це свідчить про створення умов поліпшення фінансового стану підприємства. 2.3. Рівень оновлення основних засобів — характеризує частку основних засобів, що надійшли на підприємство за період, що аналізується, у загальній їх первісній вартості на дату оцінки. Нормативний рівень показника повинен бути більший ніж середня норма амортизації основних засобів на підприємстві. 2.4. Термін оновлення основних засобів — показує період, на протязі якого підприємство може оновити всі наявні основні засоби. Показник визначається як відношення вартості основних засобів на початок періоду, що аналізується, до вартості основних засобів, що надійшли на підприємство в цьому періоді. 2.5. Рівень вибуття основних засобів— характеризує відношення вартості об'єктів, що вибули в періоді, що досліджується, до їх вартості на початок цього періоду. Показник свідчить про інтенсивність вибуття основних засобів, тобто показує рівень вибуття тих об'єктів, які або морально застаріли, або зношені й непридатні для подальшого використання. Позитивною в діяльності підприємства є ситуація, коли вартість основних засобів, що надходять на підприємство, перевищує вартість вибулих основних засобів. Для визначення стану цієї ситуації розраховують рівень приросту основних засобів, як відношення різниці між надходженням і вибуттям основних засобів до їх вартості на початок досліджуваного періоду. 2.6. Середньорічна норма амортизації основних засобів — по 3. Показники ефективності використання основних засобів. 3.1. 3.2. Амортизаційне навантаження на господарську діяльність — показує рівень перенесеної вартості основних засобів (амортизації) на 1 грн обсягів господарської діяльності. Поліпшення фінансового стану відбувається, якщо величина цього показника зменшується. 3.3. Окупність фінансових ресурсів, розміщених в основних засобах, показує протягом якого періоду за рахунок чистого прибутку і амортизації можна здійснити формування аналогічної суми фінансових ресурсів. 3.4. Співвідношення темпів приросту результативних показників господарської діяльності і основних засобів — визначається за чистим доходом, доданою вартістю і чистим прибутком і, за умови його величини більше 1,0, свідчить про поліпшення фінансового стану підприємства.

3.5. Прибутковість основних засобів— відношення чистого прибутку до середньорічної первісної вартості основних засобів. Збільшення цього показника свідчить про поліпшення ефективності використання фінансових ресурсів, розміщених в основних засобах.Показник показує скільки чистого прибутку створює власнику кожна гривня фінансових ресурсів, розміщена в основних засобах. 4. Показники рівня розміщення фінансових ресурсів в основних засобах. 4.1. Капіталозабезпеченість доходів персоналу— характеризує вартість основних засобів, що використовуються на формування 1 грн оплати праці працівників. Зростанню цього показни-

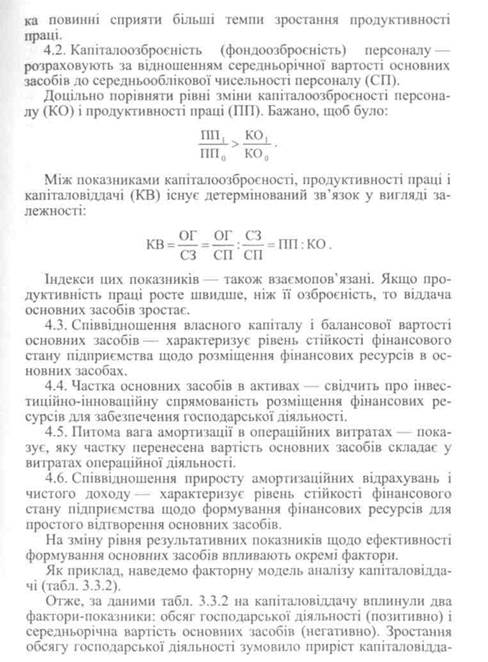

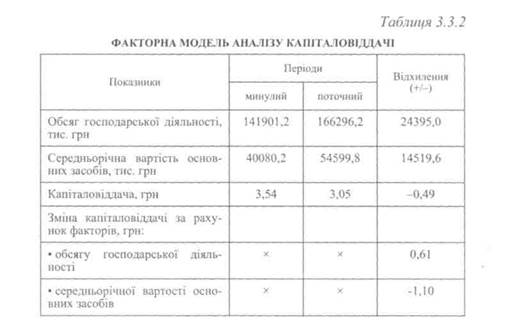

Після вивчення узагальнюючих показників стану і ефективності використання основних засобів на підприємстві, можна провести більш детальний їх аналіз щодо оцінки інтенсивного і екстенсивного використання. Показники екстенсивного використання основних засобів характеризують їх роботу за часом і кількістю (охопленням) в господарській діяльності. Показники інтенсивного використання пов'язані з виробітком основних засобів (виготовленням об'єктів діяльності за 1 годину), тобто визначають рівень їх продуктивності. Для характеристики ступеня завантаження основних засобів аналізують коефіцієнти, що дозволяють здійснити оцінку: екстенсивного використання — як співвідношення фактичного і нормативного (можливого) часу використання основних засобів; інтенсивного використання — як співвідношення фактичного і нормативного (можливого) обсягу створених об'єктів діяльності (у вартісному або натуральному виразі) за одиницю часу; комплексного (інтегрального) використання, як добуток коефіцієнтів екстенсивного та інтенсивного використання. Результати розрахунку наведених показників подано в табл. 3.3.3. За даними табл. 3.3.3 в поточному періоді відбулося зменшення екстенсивного, інтенсивного та інтегрального коефіцієнтів використання основних засобів. Підприємство має значні резерви щодо використання виробничої потужності. За рахунок повного використання виробничої потужності підприємство мало можливість у поточному році збільшити обсяги створених об'єктів на 1110 тис. грн. Робота підприємства при повному використанні виробничої потужності призводить до зниження витрат на одиницю вартості створених об'єктів, можливого зменшення цін, збільшення прибутків за рахунок витрат та обсягів реалізації і відповідно — поліпшення фінансового стану. Необхідність ефективного управління активами за ринкових відносин визначається передусім конкуренцією суб'єктів підприємницької діяльності. Саме конкуренція спонукає підприємства здійснювати прискорене оновлення необоротних матеріальних активів шляхом списання наявних фізично і морально зношених об'єктів та вкладення коштів у придбання більш прогресивного устаткування, впровадження нових технологій та іншого поліпшення основних засобів. Розширене відтворення необоротних матеріальних активів підприємства відбувається з одночасною заміною морально і фізично зношених об'єктів. Фізичний знос — це поступова втрата основними засобами споживної вартості в процесі експлуатації, тобто суто матеріальний знос їх окремих елементів. Моральний знос — знос основних засобів внаслідок створення нових більш прогресивних і економічно ефективних засобів праці. Поява досконаліших видів устаткування з підвищеною продуктивністю робить економічно доцільним заміну діючих основних засобів ще до їх фізичного зносу.

• виробництво нових об'єктів діяльності чи наявних, але з якісно новими властивостями (готова продукція, товари); • впровадження нових засобів виробництва (необоротні активи, виробничі запаси); • освоєння нового ринку збуту (дебіторська заборгованість); • залучення нових джерел ресурсів (власний капітал, зобов'язання); • введення нових організаційних та інституцій них форм господарювання та систем управління (необоротні і оборотні активи); • зміна інфраструктури (необоротні активи). Важливим етапом аналізу стану формування майна підприємства є вивчення ефективності управлінських рішень щодо опти-мізації величини оборотних активів. Вплив стану формування величини залишків оборотних активів на ефективність господарської діяльності можна визначити за показниками табл. З.З.4. Таблиця 3.3.4

ВПЛИВ ПОЛІТИКИ УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ НА ЕФЕКТИВНІСТЬ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ, (тис. грн) нансових ресурсів на 300 тис. грн (800 - 500) і відповідно витрати на виконання зобов'язань та збільшує ефективність використання активів за чистим прибутком в розрахунку 4,4 коп. (29,4 — 25,0) з 1 грн, авансованої в господарську діяльність. При визначенні загальної оцінки майнового стану підприємства слід брати до уваги також форму власності суб'єкта господарювання на земельну ділянку, її розмір та умови користування. Економічна ефективність формування активів — складне і ба-гатофакторне явище. Вона формується під впливом результатів використання не тільки необоротних і оборотних активів, але і робочої сили, природних ресурсів, підприємницьких здібностей, економічної політики держави. Показники господарювання відбивають ефективність використання активів і її вплив на фінансовий стан комплексно, з урахуванням всіх факторів. Водночас, рівень ефективності використання активів впливає на показники віддачі інших ресурсів. Тому, вивчення ефективності використання активів за допомогою загальних показників ефекту господарювання не тільки не применшує роль фінансового аналізу, але і збагачує інформаційну базу для потреб прийняття управлінських рішень щодо поліпшення фінансового стану господарюючих суб'єктів. )5426

АНАЛІЗ ОБОРОТНИХ АКТИВІВ 4.1. Економічна сутність оборотних активів підприємства. 4.2. Аналіз розміщення фінансових ресурсів в оборотних активах. 4.3. Аналіз ефективності використання запасів. 4.1. Економічна сутність оборотних активів підприємства В процесі господарської діяльності оборотні активи безперервно і послідовно змінюються. Грошова форма активів підприємства перетворюється в матеріальну (виробничі запаси), яка при здійсненні технологічного процесу господарської діяльності матеріалізується у готову продукцію або товар для покупців, які відповідно реалізуються, суб'єкт господарювання через систему розрахунків отримує виручку і відшкодовує (повністю, частково) витрачені виробничі запаси та інші спожиті ресурси й формує фінансовий результат (рис. 4.1.1). Оборотні активи підприємства в кожний момент господарської діяльності одночасно перебувають в усіх стадіях кругообігу. В той час, коли одна частина оборотних активів надходить у виробництво у вигляді виробничих запасів, інша частина активів формується як результат виробництва у вигляді готової продукції (виконаних робіт, наданих послуг), а третя частина реалізується покупцям і перетворюється через розрахунки в грошові кошти. Одночасне знаходження оборотних активів на всіх стадіях забезпечує безперервний процес господарської діяльності і безперебійну роботу підприємства. Розмір з&гшшків запасів, які утворюються кожною їх складовою частиною, має бути оптимальним при забезпеченні безперервної, безперебійної і ритмічної роботи підприємства, у відповідності з його бізнес-планом. За відповідності складу, структури й наявності запасів, визначеному технологічному процесу і обсягам господарської діяльності підприємство отримує максимальний прибуток. Заниження розміру майна у запасах підприємства може створити перебої у господарській діяльності, призвести до зменшення її обсягів та невиконання договорів з покупцями і відповідно по- гіршення фінансового результату. Надлишок запасів призводить до відволікання ресурсів з господарської діяльності, послаблення режиму економії, додаткових витрат на їх зберігання, природних втрат, псування, використання не за призначенням і, відповідно, погіршення фінансового результату.

Рис. 4.1.1. Кругообіг оборотних активів Необхідний (оптимальний) розмір залишків запасів за окремими видами майна для забезпечення найбільш ефективної господарської діяльності визначається шляхом їх нормування (розрахунку нормативу). Отримана загальна сума нормативу залишків виробничих запасів використовується для оцінки їх фактичної наявності на підприємстві (надлишок, заниження) та прийняття рішень щодо ліквідації наднормативних запасів або поповнення оптимального до залишків рівня. Надлишок чи заниження фактичної наявності запасів на підприємстві визначається шляхом порівняння даних їх залишків за обліком (інвентаризацією) з розрахованим нормативом. 15*

Заниження оборотних активів означає перевищення їх нормативу над фактичною наявністю, що може бути з вини самого підприємства, постачальників, у результаті зміни умов господарювання та через надзвичайні події.

Кожне підприємство повинно контролювати рівень залишків оборотних активів з метою можливого зниження витрат на утримання залучених фінансових ресурсів, необхідних для їх формування та зберігання і захисту в процесі господарської діяльності. Невиправданий надлишок, а також значне заниження запасів створюють ланцюг негативних явищ, що призводить до ускладнень господарської діяльності та погіршення фінансових результатів господарювання. Але при цьому необхідно вирішити: чи можливо зменшити витрати так, щоб це не відбилося негативно на доходах підприємства; чи можливо скорочення витрат перетворити у збільшення чистого прибутку; чи не нанесуть короткострокові скорочення витрат непоправної шкоди. Оборотні активи, що знаходяться в залишках, весь час поповнюються і використовуються, а їх вартість на звітні періоди відображається в балансі підприємства. ЗОАп + Пзп-Взп = ЗОАк, де ЗОАп і ЗОАк — залишки оборотних активів за балансом підприємства, відповідно, на початок і кінець звітного періоду; Пзп і Взп— відповідно, поповнення і використання залишків оборотних активів за звітний період. Рух оборотних активів має наступне призначення: • використання виробничих запасів, що формує матеріальні витрати (MB). MB = KB • ОЦ, де KB і ОЦ — відповідно, кількість і облікова ціна використаних виробничих запасів у процесі здійснення господарської діяльності. Формування матеріальних витрат відбувається на рахунках бухгалтерського обліку (рис. 4.1.2).

Рис. 4.1.2. Модель формування матеріальних витрат при використанні виробничих запасів підприємства • надходження виробничих запасів, що формує їх залишки ВЗ = КП • ЦП, де КП і ЦП — відповідно, кількість придбаних виробничих запасів і ціни постачальників; • формування незавершеного виробництва забезпечуються НП + ЗВ — СВ = НК, де НВ і НК — незавершене виробництво, відповідно, на початок і кінець звітного періоду; ЗВ — витрати звітного періоду для створення об'єктів діяльності; СВ — витрати на створені об'єкти дія-

• забезпечення задоволення попиту покупців і власних потреб ОП + CO + ПО — ВО — РО = ОК, де ОП і ОК — залишок об'єктів діяльності відповідно на початок і кінець звітного періоду; СО і ПО — відповідно створені і придбані об'єкти діяльності; ВО і РО — відповідно використані в процесі господарювання і реалізовані об'єкти діяльності; • формування доходів підприємства через визнання дебітор ДП + ДЗ-ГД = ДК, де ДП і ДК — дебіторська заборгованість, відповідно на початок і кінець звітного періоду; ДЗ — дебіторська заборгованість за реалізовані об'єкти діяльності у звітному періоді; ГД— грошові кошти, одержані від дебіторів; • надходження і витрачання грошових коштів в процесі гос ГП+НГ — ВГ = ГК, де ГП і ГК — залишок грошових коштів, відповідно, на початок і кінець звітного періоду; НГ і ВГ— відповідно, надходження і витрачання грошових коштів. Готова продукція, виконані роботи, надані послуги, товари, дебіторська заборгованість і грошові кошти, як елементи оборотних активів, не формують витрат, а забезпечують підприємству їх повернення покупцями. Крім вищенаведених алгоритмів руху оборотних активів, їх об'єкти в процесі господарської діяльності формують адміністративні витрати, витрати на збут і витрати, пов'язані з утриманням соціальної сфери підприємства, які відшкодовуються за рахунок валового прибутку. Використані оборотні активи для створення об'єктів необоротних активів формують капітальні вкладення підприємства і повертаються через амортизаційні відрахування.

|