Аналіз розміщення фінансових ресурсів в оборотних активах

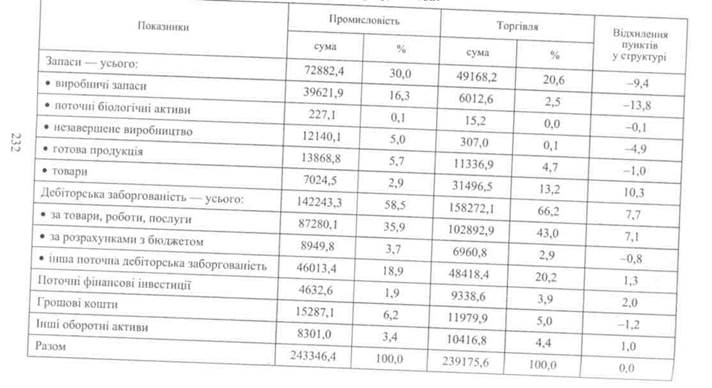

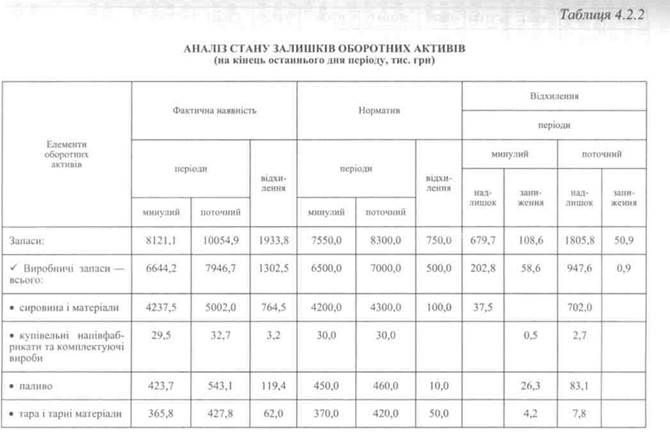

Аналіз розміщення фінансових ресурсів в залишках оборотних активів, які забезпечують господарську діяльність, здійснюють шляхом вивчення їх структури, джерел формування і динаміки, порівняння за елементами фактичної наявності з нормативом, а також за показниками завантаження, витратомісткості та тривалості одного обороту в днях. Структура оборотних активів вивчається за їх розміщенням у сферах постачання (виробничі запаси), виробництва і формування об'єктів діяльності (незавершене виробництво, готова продукція, товари), розрахунків (дебіторська заборгованість) і запасу грошових коштів (готівкові і безготівкові кошти). Обсяги розміщення активів у кожній сфері залежать від виду економічної діяльності підприємств та їх технологічного процесу. Так, для підприємств з матеріальним виробництвом потрібні значні залишки виробничих запасів, для підприємств із тривалим технологічним процесом — незавершеного виробництва і готової продукції, на торгівельних підприємствах — товарів (табл. 4.2.1). Аналіз даних (табл. 4.2.1) свідчить, що в торгівельних підприємствах оборотні активи формуються з дебіторської заборгованості на 66,2 % і товарів — 13,2 %; на промислових — дебіторської заборгованості — 58,5 % і виробничих запасів — 16,3 %. Для оцінки ефективності формування запасів оборотних активів необхідно здійснити аналіз відповідності їх фактичної наявності нормативній потребі (табл. 4.2.2). Дані таблиці 4.2.2 свідчать, що залишки оборотних активів підприємства на кінець поточного періоду становили 27731,2 тис. грн при потребі 11100,0 тис. грн. Отже, у підприємства був надлишок оборотних активів за окремими елементами на загальну суму 16682,1 тис. грн, зокрема, виробничих запасів— 947,6 тис. грн, готової продукції— 531,1 тис. грн, товарів — 327,1 тис. грн, при заниженні залишків запасних частин і незавершеного виробництва на загальну суму 50,9 тис. грн.

СТРУКТУРА ОБОРОТНИХ АКТИВІВ ПІДПРИЄМСТВ УКРАЇНИ ЗА ОКРЕМИМИ ВИДАМИ ЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ, (на 31. 12. 2005 року, млн. грн) Таблиця 4.2.1

За відповідності складу, структури й наявності запасів обсягу господарської діяльності, підприємство в змозі отримувати доходи з мінімальними витратами. У разі заниження розміру виробничих запасів можливі перебої в постачанні і виробничому процесі, зменшення обсягів господарської діяльності та чистого прибутку. Надлишок запасів призводить до нагромадження надмірних їх залишків та втрат від використання не за призначенням грошових коштів. Обсяги готової продукції на складі мають бути оптимальними щодо тривалості виробничого процесу, умов реалізації продукції і порядку розрахунків з покупцями. З метою нормального функціонування підприємства залишки його оборотних активів мають бути оптимальні. У процесі аналізу дотримання фактичних величин оборотних активів визначеним нормативам з'ясовуються причини утворення понаднормативних або менших за нормативи залишків. Для ліквідації понаднормативних залишків оборотних активів необхідно скоротити закупівлю тієї сировини, що є в надлишку, реалізувати непотрібні матеріали, здійснити реалізацію готової продукції і товарів, забезпечити надходження коштів від дебіторів, розмістити грошові кошти в матеріальних активах. Найбільший вплив на стабілізацію діяльності підприємства має система управління виробничими запасами щодо оцінки їх стану, забезпечення ефективного використання та оптимізації залишків. Завдання аналізу полягає в тому, щоб знайти оптимальне співвідношення між залишками виробничих запасів і обсягами виробництва об'єктів діяльності підприємства. Надмірно великі залишки виробничих запасів спроможні привести до фінансових труднощів, а їх заниження небезпечне для стабільного господарювання. Для здійснення контролю за оптимізацією залишків виробничих запасів, крім прямого дослідження їх рівня за кожним елементом (табл. 4.2.2), доцільно використовувати непрямі методи оцінки дотримання підприємством нормативів залишків, які забезпечують стабільну господарську діяльність. Для аналізу використовують розрахунок нормативу залишків виробничих запасів і оцінку відхилень фактичних даних від нормативних за формулами: НЗВ = ВЗП: ЧДП; ПНВ = ФНВ - ПЗВ ПЗВ = ЧДФ НЗВ; ЗНВ = ПЗВ - ФНВ, де НЗВ — норматив залишків виробничих запасів (коп.) на 1 гривню створеного підприємством чистого доходу; ВЗП — за-

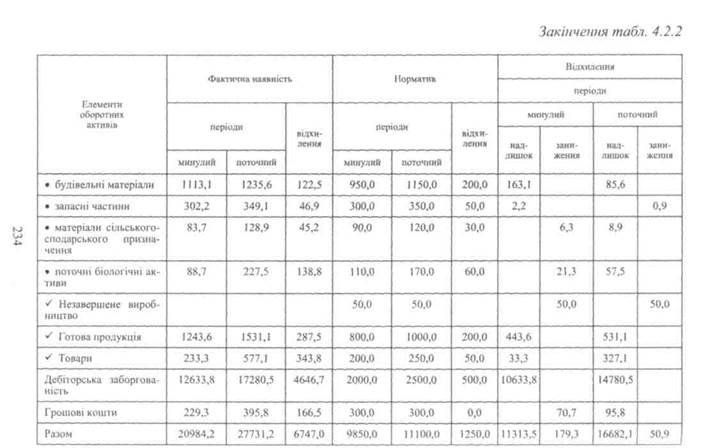

Наприклад, за нормативом для забезпечення господарської діяльності в розрахунку на 1 гривню підприємство повинно формувати залишок виробничих запасів вартістю 10 коп. Фактичний обсяг чистого доходу підприємства за період, що аналізується, 2540 тис. грн. Отже, потреба підприємства в залишках виробничих запасів становить 254 тис. грн (2540 • 0,1). Фактична наявність виробничих запасів — 270 тис. грн. Різниця між наявністю і потребою в залишках виробничих запасів характеризує їх перевищення на 16 тис. грн (270 - 254), тобто іммобілізацію коштів на придбання запасів, які не використовуються у господарській діяльності. Ефективність управління залишками виробничих запасів можна оцінити за допомогою суми коштів, які можна було б вивільнити чи додатково залучити для забезпечення господарської діяльності підприємства. Для розрахунку суми коштів, які можна вивільнити при зменшенні залишків виробничих запасів, використовують формулу: ПНВ = (ФЗВ - НЗВ) • ЧДФ, де ФЗВ — фактичний залишок виробничих запасів (коп.) на 1 гривню створеного на підприємстві чистого доходу. Якщо ФЗВ — 12 коп., НЗВ — 10 коп., а ЧДФ — 2710 тис. грн, то ПНВ становить 54,2 тис. грн (12 - 10) ■ 2710. Отже, у результаті проведеного аналізу можна зробити висновок про погіршення системи управління виробничими запасами на підприємстві, наслідком якого стало збільшення, без потреби для господарської діяльності, залишків запасів на 54,2 тис. грн. Обсяг залишків виробничих запасів у вартісному вираженні може змінюватися за рахунок як кількісного, так і цінового факторів (табл. 4.2.3). 236

За даними таблиці 4.2.3 можна зробити висновок, що зменшення вартості залишків виробничих запасів на 76136,21 грн відбулося за рахунок зменшення кількості металу (30,3 т) при одночасному збільшенні цін на сировину і кількості дошок (29,84 м3). Аналогічне дослідження щодо оцінки ефективності управління можна здійснити за кожним видом і елементом оборотних активів (готова продукція, дебіторська заборгованість). Перевищення нормативів залишків готової продукції призводить до збільшення залучення фінансових ресурсів, відсутності грошових коштів, появи у підприємства потреби в кредитах, зростання кре-

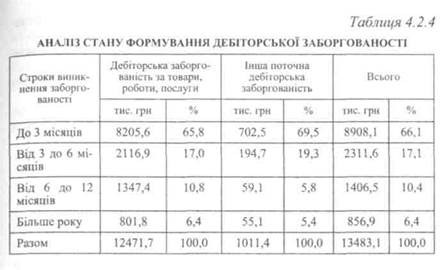

Оптимальність величини залишку грошових коштів визначається за оцінкою доцільності формування їх запасів на операційну діяльність, забезпечення резерву, інвестиційну діяльність та компенсаційну заставу. Залишок коштів на операційну діяльність повинен забезпечити поточні платежі підприємства, пов'язані з придбанням ресурсів, виплатою заробітної плати, сплатою податків та поверненням позик відповідно до платіжного календаря. Необхідність формування страхового запасу обумовлюється ризиками несвоєчасного надходження грошових коштів та потребою підтримки постійної платоспроможності підприємства. Інвестиційний залишок грошових коштів формується з метою здійснення ефективних короткострокових фінансових інвестицій та депозитних операцій, які забезпечують підприємству більший відсоток прибутку, ніж їх використання для створення об'єктів діяльності. Компенсаційний залишок постійної величини коштів на рахунках може формуватися на вимогу банківських установ, як умова для одержання підприємством кредиту. Зміст аналізу дебіторської заборгованості полягає у визначенні структури дебіторів за різними ознаками та оцінці умов розрахунків з покупцями. Дебіторська заборгованість покупців може розглядатися як безкоштовна позика підприємства іншим суб'єктам господарювання. Якщо умови кредитування покупців у процесі продажу продукції передбачають жорсткі інструменти попередньої оплати, то зменшуються обсяги реалізації і, відповідно, зменшується величина дебіторської заборгованості. З іншого боку, якщо розрахункові умови послаблюються, з'являється більше покупців, зростають обсяги реалізації і, відповідно, сума дебіторської заборгованості, безнадійних боргів та фінансових втрат. Аналіз стану дебіторської заборгованості за строками її виникнення наведено в табл. 4.2.4. За даними таблиці 4.2.4, 66,1 % дебіторської заборгованості підприємства виникло менше, ніж за 3 місяці. Разом з тим, борг в сумі 856,9 тис. грн дебітори не сплачують підприємству більше року. При аналізі дебіторської заборгованості слід розрахувати рівень сумнівних боргів і понесені економічні втрати.

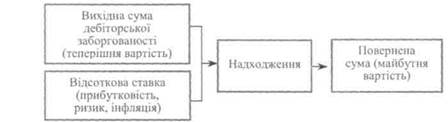

Наприклад, підприємство має сумнівну дебіторську заборгованість в сумі 126 тис. грн, яку покупці не сплачують протягом 15 місяців. Загальна сума дебіторської заборгованості підприємства становить 900 тис. грн. Річна (12 місяців) прибутковість активів підприємства — 20 %. Отже, рівень сумнівних боргів дебіторів підприємству становить 14,0% (126: 900 ■ 100), тобто система управління дебіторською заборгованістю приносить збитки в розмірі 14 % доходу, крім того, вилучення коштів з обороту на 15 місяців створило втрати на суму 31,5 тис. грн (126 -15:12 -20: 100). При оцінці дебіторської заборгованості підприємства слід враховувати, що грошова одиниця, яка очікується до одержання через деякий час, не є рівноцінною грошам, які є сьогодні. Це пояснюється впливом трьох факторів: інфляція, ризик, прибутковість. За умови інфляції, якщо гроші за товар не використовувалися підприємством, а знаходилися в дебітора, їх купівельна спроможність знижується. Щодо ризику, то будь-яка дебіторська заборгованість має імовірність бути неоплаченою узагалі або частково. Кошти, як і будь-який актив, повинні з часом генерувати прибуток, який формує власнику його господарська діяльність. Проте сума, очікувана до одержання від дебіторів, не бере участі в господарській діяльності і, відповідно, не формує прибутку. Тому, сума, яка буде одержана від дебітора через деякий час, має

Очевидно, що позикові операції через дебіторську заборгованість мають алгоритм управління, наведений на рис. 4.2.1.

Рис. 4.2.1. Алгоритм управління дебіторською заборгованістю для забезпечення рівноцінних грошових потоків Далі в процесі фінансового аналізу вивчаються оборотні активи за джерелами формування та причини їх зміни. Для цього використовують наступні показники: 1. Наявність власних (чистих) оборотних активів (BOA), яка розраховується за формулою: BOA = ВК - НА, BOA = ОА - ЗП, де ВК — власний капітал; НА — необоротні активи; ОА — оборотні активи; ЗП — зобов'язання підприємства. Показник свідчить про те, яка сума оборотних активів залишається в розпорядженні підприємства після розрахунків за його зобов'язаннями. Основним джерелом позитивної зміни цього показника є чистий прибуток, а негативної — збиток, що отримує підприємство в результаті здійснення господарської діяльності. Господарські операції, що супроводжуються одночасними змінами вартісної величини оборотних активів та поточних зобов'язань або перегрупуванням їх складу, розмір власних оборотних активів не змінюють. Ефективність приросту чистих оборотних активів залежить від об'єктів, в які розміщується чистий прибуток. Якщо діяльність підприємства супроводжується збільшенням виробничих і товарних запасів або дебіторської заборгованості, яке не обумовлено розширенням обсягів об'єктів діяльності, а отже, є невиправданим, то використання чистого прибутку на формування активів не можна розглядати як ефективне управлінське рішення. Загрожує підприємству і ситуація, коли величина власних оборотних активів зменшується від збиткової діяльності або коли оборотні активи зростають меншими темпами, ніж поточні зобов'язання, оскільки це потребує додаткового фінансування необхідних активів на позиковій основі. Отже, при дослідженні величини власних оборотних активів необхідно не тільки визначити розмір і динаміку зміни цього показника, а й з'ясувати їх причини та наслідки. 2. Величина власних та прирівняних до них оборотних акти ВПА = ВК + ДЗ - НА. Даний показник визначає оборотні активи, які фінансуються за рахунок власного капіталу і довгострокових зобов'язань (ДЗ). При цьому у підприємства збільшується свобода маневру активами з позиції короткострокової перспективи. Цей же результат можна одержати й іншим способом: від загальної суми оборотних активів (ОА) відняти поточні зобов'язання (ПЗ). ВАП = ОА - ПЗ. Зниження показника до від'ємних значень сигналізує про відсутність у підприємства не тільки платіжних засобів, а і власних виробничих запасів. 3. Рівень забезпеченості власними оборотними активами гос РВО = BOA (ВПА): ОА. Показник свідчить, яка частка оборотних активів формується за рахунок власних або власних і прирівняних до них фінансових ресурсів підприємства, і чим вища вона, тим безпечніша господарська діяльність. Цей показник характеризується такими ж коливаннями і тенденціями, що й попередні показники BOA і ВПА. Вони є взаємопов'язаними, оскільки визначаються за величинами вартості оборотних активів, які забезпечуються за рахунок власних коштів. Інша частина оборотних активів визначає рівень їх забезпеченості за рахунок поточних зобов'язань (РЗО). РВО = ПЗ: ОА. Значний рівень формування оборотних активів за рахунок позикових коштів свідчить про зниження фінансової стабільності підприємства і підвищення залежності від зовнішніх кредиторів. іб"'

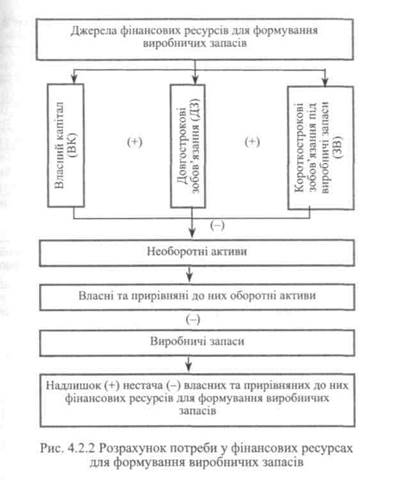

РМО = ГК: BOA (ВПА). Зростання показника в динаміці розглядається як позитивна тенденція. 5. Рівень поточної забезпеченості господарської діяльності РПГ = BOA (ВПА): ВЗ. Нижня межа, що рекомендується для цього показника, не менше 1,0. При розрахунку показника поточної забезпеченості господарської діяльності власні та прирівняні до них оборотні активи можна збільшити на короткострокові кредити і кредиторську заборгованість за отримані виробничі запаси. Суми власних, прирівняних до них і забезпечені поточними зобов'язаннями фінансових ресурсів, що розміщені в оборотних активах, і визначають загальну величину джерел фінансування залишків виробничих запасів (ЗВА). Якщо значення цього показника менше за одиницю, то підприємству необхідно перегрупувати джерела залучених фінансових ресурсів у власні. Для оцінки рівня оптимізації розміщення фінансових ресурсів за їх джерелами у виробничих запасах можна використати розрахунки наведені на рис. 4.2.2 і в табл. 4.2.5. Ефективність розміщення фінансових ресурсів у залишках оборотних активів визначається показниками, які характеризують їх оборотність та рівень забезпечення величини господарської діяльності. Прискорення оборотності активів дає змогу зменшити потребу у власних і залучених фінансових ресурсах. Розраховані показники дають можливість проаналізувати: • завантаження оборотних активів, що характеризує розмір чистого доходу в розрахунку на 1 гривню оборотних активів і в динаміці повинен мати тенденцію до збільшення; • тривалість одного обороту в днях, який показує, за скільки днів оборотні активи повністю замінюються на підприємстві; • витратомісткість залишків оборотних активів — визначає суму оборотних активів, що авансується підприємством для одержання 1 гривні чистого доходу. Чим менший цей показник, тим ефективніше використовуються фінансові ресурси, розміщені в оборотних активах.

Таблиця 4.2,5

|