Соотношение мер длины, площади, объема и массы

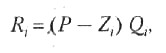

Итак, экономическая оценка природных ресурсов – это определение в денежном выражении хозяйственного эффекта (ценности) от использования ресурсов в избранных вариантах. Варианты использования – это фиксированные социально-экономические условия производства при заданных режимах природопользования и экологических ограничениях на хозяйственную деятельность. В узком значении экономическая оценка природных ресурсов представляет собой денежное выражение потребительных стоимостей, заключенных в природных ресурсах. Цели, для которых применяется экономическая оценка природных ресурсов, таковы: определение стоимости природных ресурсов в денежном выражении; выбор оптимальных параметров их эксплуатации (использования); оценка экономической эффективности инвестиций в природно-ресурсный комплекс; определение убытков от нерационального использования природных ресурсов; оценка доли природных ресурсов в структуре национального богатства; совершенствование системы национальных счетов; установление платежей за пользование природных ресурсов; установление штрафов за нарушение условий использования природных ресурсов и за нанесение ущерба другим природным ресурсам; определение залоговой стоимости объектов природных ресурсов; прогнозирование и планирование использования природных ресурсов; определение величины компенсационных платежей, связанных с выбытием или изменением целевого назначения природных ресурсов; обоснование наиболее рациональных форм собственности на определенные природные ресурсы. Теперь проанализируем основные принципы экономической оценки природных ресурсов. Принцип комплексности предполагает учет всех природных ресурсов (как используемых, так и подвергаемых негативному воздействию), входящих в состав одного природного объекта. Кроме того, должны быть учтены все извлекаемые при данном варианте природопользования выгоды. Все непосредственно используемые ресурсы относят к ресурсам первой группы. Они учитываются как в результатах – в виде стоимости произведенной продукции, так и в совокупных издержках по эксплуатации, первичной переработке и транспортировке до потребителя. Ресурсы, которые пока не используются сами, но будут подвергнуты определенному воздействию (ухудшение качества, уничтожение и пр.), относят к ресурсам второй группы. Ресурсы этой группы учитываются при оценке основного ресурса в составе издержек. Принцип императива воспроизводства возобновимых природных ресурсов означает, что та часть возобновимых природных ресурсов, которая эксплуатируется или подвергается воздействию (уменьшающему его количество или ухудшающему его качество), должна быть воспроизведена в натуральной форме. Таким образом, в качестве минимальной экономической оценки возобновимых природных ресурсов принимаются издержки по физическому воспроизводству потребляемых или уничтожаемых возобновимых природных ресурсов. Принцип обеспечения экономического воспроизводства невозобновимых природных ресурсов или потребительных стоимостей, в них заключенных, означает следующее. При оценке таких ресурсов должны учитываться отчисления на их экономическое воспроизводство и (или) отчисления на обеспечение замены дефицитных невозобновимых природных ресурсов другими видами ресурсов или материалов, обладающих той же потребительной стоимостью, что и заменяемые. Принцип оптимизации экономической оценки природного объекта в целом предполагает, что всегда существует наилучший вариант использования природных ресурсов, входящих в состав природного объекта. При выборе основного оцениваемого ресурса следует иметь в виду, что возможны альтернативы, т.е. природные ресурсы, использование которых в качестве основного оцениваемого ресурса даст больший эффект. Следовательно, необходима предварительная экспертная оценка возможных вариантов природопользования, а также проверка полученных результатов. Пример: при наличии в недрах запасов природного газа, нефти, алмазов, золота, платины, других драгоценных и редких металлов основными, как правило, признаются минеральные ресурсы. Точность экономической оценки природных ресурсов во многом зависит от выбора ее объекта, а также способов и критериев оценки. В качестве объекта оценки могут выступать отдельные ресурсные источники (месторождения полезных ископаемых, лесные массивы, водоемы, земельные участки). В этом случае оценка будет носить отраслевой характер. Помимо отраслевой оценки большое практическое значение имеет региональная оценка, т.е. оценка всей совокупности ресурсов той или иной территории – территориального сочетания природных ресурсов (ТСПР). ТСПР определяется как источник ресурсов различного вида, расположенных на определенной целостной территории и объединяемых фактическим или перспективным комплексным освоением и использованием. Суммарные запасы ТСПР характеризуют природно-ресурсные возможности (потенциал) территории (района, региона, страны). Исходя из критериев оценки, выделяют несколько подходов к определению стоимости природных ресурсов. Рассмотрим возможные методические подходы к оценке и их содержание. Согласно затратному подходу оценка природных ресурсов осуществляется по величине затрат на их добычу, освоение или использование, В этом случае экономическую ценность природных ресурсов можно определить через следующие варианты расчета затрат: метод оценки по непосредственным (прямым) затратам – суммированием затрат на освоение и использование (эксплуатацию) ресурсного источника; метод оценки по издержкам. В этом случае учитываются не только непосредственные финансовые затраты на хозяйственное освоение ресурсного источника, но и ущерб, вызванный его эксплуатацией (косвенные затраты). Составными частями данного подхода являются: оценка по принципу утерянной выгоды, которая подразумевает оценку упущенной выгоды в результате отказа от одного вида использования ресурсного участка в пользу другого. Например, создавая водохранилище, общество сознательно отказывается от сельскохозяйственного использования данной территории. Таким образом, упущенная выгода от неполучения сельхозпродукции характеризует экономическую ценность земельного участка; оценка по стоимости заменителей. Определяется величина средств, которые общество должно израсходовать на замещение данного ресурсного источника другим, равноценным ему по значению. В этом случае издержки включают дополнительные затраты на изучение (геологическую разведку) и обустройство территории в целях использования (эксплуатации) ресурсного источника. 3) метод “транспортных затрат”. Он подразумевает расчет экономической ценности ресурсного источника (например, рекреационного объекта) на основе стоимостных или временных затрат на достижение ресурсного объекта – оценку экономического расстояния. Следует отметить, что затратный подход особенно широко применяется при экономической оценке минеральных ресурсов. Однако он может быть применим и для оценки отдельных видов биологических природных ресурсов. Основным недостатком рассмотренного метода является то обстоятельство, что ресурс лучшего качества, расположенный в более удобном для освоения и использования месте, может иметь меньшую стоимость. Кроме того, данный метод, как правило, не учитывает экологическую значимость природного ресурса. Рентный подход основан на выявлении дополнительного экономического эффекта, возникающего при использовании данного ресурсного источника по сравнению с другим (худшим). Данный подход к экономической оценке природных ресурсов базируется на концепции существования дифференциальной ренты. Рентная концепция представляется более обоснованной по сравнению с затратной, поскольку рентные оценки учитывают фактор ограниченности природного ресурса. Под рентой в широком смысле слова понимается некоторый доход, не связанный непосредственно с трудом. В природопользовании это доход, который получает собственник природного ресурса, сдавая его в аренду или эксплуатируя самостоятельно. Ценность природного ресурса определяется именно доходом, который он может приносить. Максимальный рентный доход природный объект приносит при наилучшем из возможных способов его эксплуатации. Этот доход и будет являться основой рентной оценки природного ресурса. В то же время разные ресурсные участки приносят разные доходы, которые зависят от природных свойств данных объектов. Дифференциация естественных свойств участков приводит к дифференциации затрат (Если бы затраты на всех участках были одинаковы, то никто из владельцев не получил бы дополнительных доходов). У владельцев более предпочтительных участков возникает дополнительный доход, который и называется дифференциальной рентой. Ее величина определяется по формуле

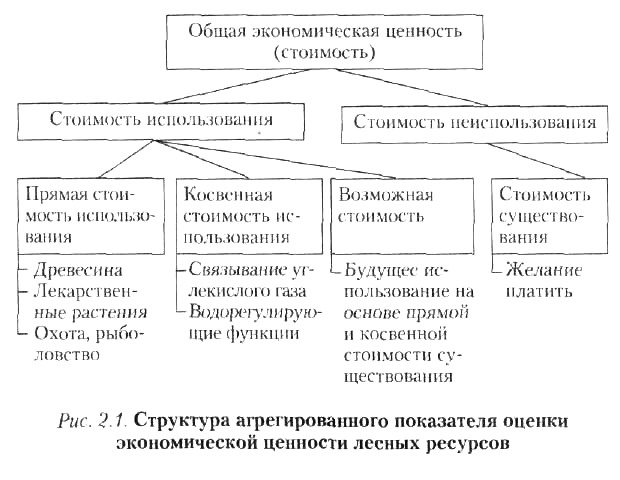

где Р – цена получаемой продукции (природного сырья), Zi – индивидуальные издержки производителя-природопользователя; Qi – объем производства продукции (природного сырья). Теория получения ренты – дополнительного дохода, возникающего при использовании земли в виде избытка между рыночной ценой произведенного товара и затратами на его производство, – была впервые предложена Т. Мальтусом и Д. Риккардо, развита И. Г. фон Тюненом, а затем существенно дополнена К. Марксом. Образование дифференциальной ренты связано с рядом особенностей сельского хозяйства, главной из которых является ограниченность пригодных для использования земель. В отечественной литературе ограничение доступа к природным ресурсам, приносящим ренту, называется монополией на природные ресурсы как на объект хозяйствования. Монополия – это антипод свободного доступа к природным ресурсам, важнейшее условие образования ренты. Ограниченность наличия земли ведет к тому, что цену сельскохозяйственной продукции определяют условия производства на худшем из возделываемых участков земли (а не на земле среднего качества). Эта цена продукции дает собственнику земли покрытие издержек производства и среднюю прибыль на капитал. Собственник на лучшей земле получает добавочную прибыль, которая и образует дифференциальную ренту. Дифференциальная рента возникает не только на разных участках земли, но и на одном и том же участке земли при последовательных вложениях в него капитала. Таким образом, затраты равновеликих капиталов, последовательно вкладываемых в эксплуатацию данного участка земли, имеют различную эффективность. Но, исходя из того, что общественная цена производства продукции в сельском хозяйстве определяется ценой производства продукции от наименее производительной затраты капитала (в худший участок земли), более эффективные затраты капитала приносят помимо обычной средней прибыли еще и сверхприбыль, образуя дифференциальную ренту II. Дифференциальная рента II может образовываться и на наихудшей из обрабатываемых земель в случае отсутствия неиспользованных земель, когда спрос на сельскохозяйственную продукцию превышает предложение. В этом случае дополнительная продукция, полученная на имеющихся землях за счет вложений капитала, оказывается более дорогой, чем на худшей земле. Общественная цена производства может также понижаться, когда получение продукции за счет дополнительных вложений капитала становится более эффективным, чем на худшей земле. Итак, дифференциальная рента I выражает различную эффективность равновеликих капиталов, обусловленную различиями в степени использования естественного плодородия разных участков земли, и характеризует экстенсивное развитие сельского хозяйства. Дифференциальная рента II выражает такие различия в производительности равновеликих капиталов, вкладываемых последовательно в один и тот же участок, которые обусловливаются изменением экономического плодородия земли, и характеризует интенсивность развития сельского хозяйства. Иными словами, дифференциальная рента I обусловлена различиями природно-климатических условий и местоположением природных объектов. Несовпадение отдачи последовательных затрат на один и тот же участок приводит к образованию дифференциальной ренты II. Дифференциальная рента I, приносимая наихудшим из возделываемых участков, всегда равна нулю. При этом рента второго типа может быть положительной, а может также равняться нулю. Важно подчеркнуть, что ренты I и II – это не слагаемые дохода, а только характеристики его образования. Дифференциальная рента II объясняет образование дохода на одном и том же участке и, по сути дела, является характеристикой этого дохода в целом. Дифференциальная же рента I показывает, на сколько один участок хуже или лучше другого, и объясняет процесс образования ренты на уровне отрасли. С момента создания теории дифференциальной ренты прошло более 100 лет. За этот период произошли существенные изменения в развитии производительных сил, в социально-экономической сфере, а также в состоянии окружающей среды. Естественно и логично, что это нашло отражение в развитии теории дифференциальной ренты. В настоящее время при рассмотрении данного вопроса необходимо учитывать следующие обстоятельства: экологический императив; особенности выбора хозяйственных решений в современных условиях социально-экономического развития; технический прогресс. Экологический императив при определении дифференциальной ренты воплощается в настоящее время посредством: экологических ограничений на хозяйственную деятельность; установленных режимов природопользования в зависимости от статуса природного объекта и степени его загрязнения; платежей за загрязнение окружающей среды и другие виды антропогенных воздействий. В теории ренты появился новый термин – динамическая рента. Поскольку, добывая сырье в данном году, мы ухудшаем показатели добычи в следующих периодах, то возникает идея компенсировать рост будущих затрат сегодня, т.е. включать в затраты данного года и косвенные расходы, неизбежные в будущем. Отсюда возникают дифференцированные эффекты, распределенные во времени. Это и есть динамическая рента. Результативный подход к экономической оценке природных ресурсов. При использовании данного подхода экономическую оценку имеют лишь те природные ресурсы, которые приносят доход. В этом случае стоимость ресурса определяется денежным выражением первичной продукции, получаемой от использования конкретного ресурса, или разницей между полученным доходом и произведенными затратами. Данный подход применяется при экономической оценке различного вида природных ресурсов (например, лесных), а также всего комплекса природных ресурсов конкретной территории. Воспроизводственный подход основан на установлении определенного стандарта состояния природных ресурсов. Этот подход используется, как правило, в отношении биологических и земельных ресурсов. Например, стоимость биологического ресурса целесообразно определять как совокупность затрат, необходимых для воспроизводства потерянного или деградировавшего вида ресурсов (например, биологического вида) на определенной территории. Например, это может быть совокупность стоимости восстановления конкретного вида животных и стоимости мероприятий по поддержанию воспроизводства данного вида. Учитывается также стоимость восстановления и поддержания среды обитания этого вида. Недостатком данного подхода является высокая вероятность завышения оценки. Данный метод может быть использован для оценки такого специфического природного ресурса, каким является ассимиляционный потенциал природной среды. Экономическая оценка отдельных видов природных ресурсов имеет самостоятельное практическое значение. Показатели таких оценок представляют интерес для всех участников хозяйственной деятельности. Они также служат основой для составления кадастров природных ресурсов. По мнению ряда специалистов, недопустимо сводить эффект от использования ресурсов непроизводственной сферы только к эффекту в рублях, необходимо также определять социальную эффективность использования этих ресурсов. Социально-экономическая эффективность определяется как отношение прироста социального результата в натуральном выражении к сумме проведенных затрат на его достижение. В данном случае речь идет о таких социальных эффектах, как улучшение состояния здоровья, удовлетворенности человека состоянием окружающей среды, возможность организации отдыха на природе и т.п. Концепция общей экономической ценности отражает общую социально-экономическая ценность (стоимость) ресурсного источника, которая может быть представлена суммой следующих четырех показателей: стоимость использования (прямого и косвенного); стоимость неиспользования; возможная стоимость; стоимость существования. Показатель возможной стоимости связан с консервацией ресурса для возможного использования в будущем. В этом случае возможная стоимость является скорректированной суммой прямой и косвенной стоимости использования. Определение стоимости неиспользования является попыткой экономически оценить эстетические аспекты: ценность природы самой по себе, долг по сохранению природы перед будущими поколениями, ценность природного наследия и т.д. Это выгоды индивидуума или общества, получаемые только от знания, что товары или услуги существуют. Стоимость существования является объективной причиной для охраны дикой природы. В рамках оценки стоимости существования рассмотрим следующие методы. Метод оценки контингента (метод субъективной оценки стоимости) обычно используется, когда нет развитых рынков. Жителей местности, обладающей определенной экологической ценностью или биологическим ресурсом, опрашивают об их желании платить за сохранение данного блага или ресурса. Например, для реки это может быть сохранение возможностей рекреации, чистоты воды для купания, рыболовства и пр. Для получения оценки общей стоимости аналитики могут рассчитать среднюю сумму “готовности платить” и умножить эту сумму на общее число людей, расположенных к этому. К этой же группе экономических подходов к оценке стоимости существования относится и метод транспортно-путевых затрат (определение стоимостных или временных затрат на достижение интересующего места населением). Это метод обнаружения предпочтений. При этом затраты на бензин или время в какой-то степени отражают рекреационную ценность этого места. Распространен также метод гедонистического ценообразования, который можно назвать методом “оценки наслаждения”. Этот метод пробует оценить экологические блага, существование которых прямо воздействует на рыночные цены. На практике наиболее часто гедонистический метод применяется на рынке недвижимости. Например, Дома (квартиры), расположенные в экологически чистых районах, на берегу реки, рядом с лесом, имеют большую стоимость. О том, что проживание в экологически благоприятных районах или вблизи природного объекта (озеро, лес) имеет вполне реальную экономическую оценку, свидетельствуют данные многочисленных исследований. Так, в Москве на основе статистики покупок и обменов квартир было определено, что цена квартиры в экологически чистом районе в среднем на 12– 15% выше средней. Перечисленные подходы к определению стоимости неиспользования или стоимости существования, конечно, имеют много уязвимых мест, так как достаточно условны. Однако в настоящее время экономический, социологический, статистический аппарат применения этих методов быстро развивается. Полученные результаты воздействуют на принятие взвешенных, экологически приемлемых решений. Использование этих подходов помогает, в частности, повысить обоснованность экологических проектов и программ. В качестве примера рассмотрим общую структуру агрегированного показателя оценки экологической ценности (ОЭЦ) для лесных ресурсов (рис. 2.1). Наиболее хорошо поддается экономической оценке стоимость использования (более строгий экономический термин – потребительная стоимость) природных ресурсов. Например, прямая стоимость использования лесных ресурсов состоит: из заготовки древесины; сбора лекарственных растений; побочных продуктов (грибов, ягод, орехов и пр.); туризма; охоты и рыболовства.

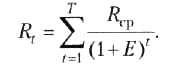

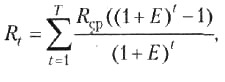

Все эти показатели являются вполне “осязаемыми”, и они имеют свои цены, суммирование которых и дает прямую стоимость. Более сложным является определение косвенной стоимости использования. Этот показатель часто применяется в глобальном масштабе или в довольно широком региональном аспекте. Так, косвенная стоимость использования леса складывается из следующих показателей: связывание углекислого газа (смягчение парникового эффекта); водорегулирующие функции (защита от наводнений) и пр. Стоимость сохранения лесных участков особенно в зонах сплошного хозяйственного освоения может быть определена перечисленными выше методами (оценки контингента, транспортно-путевых затрат, гедонистических оценок) с добавлением прямой стоимости рекреационных услуг. Одной из основополагающих в экономической теории является концепция альтернативной стоимости (упущенной выгоды). В экономике природопользования альтернативные стоимости позволяют оценить природный объект или ресурс через упущенные доходы и выгоды, которые можно было бы получить при использовании данного объекта или ресурса в других целях. Например, альтернативные стоимости охраняемых природных территорий есть выгоды, которые теряют индивидуумы или общество из-за консервации территорий. Эти издержки включают неполучение продукции от охраняемых территорий (животные, виды растений, древесина). Альтернативные стоимости также включают выгоды, которые могли бы быть получены от иного использования (развитие сельского хозяйства, интенсивное лесное хозяйство и пр.). Концепция альтернативной стоимости в определенной степени связана с затратной концепцией. Чем меньше альтернативная стоимость природного блага, тем меньше нужно затрат для компенсации экономических потерь от сохранения этого блага. В настоящее время для определения экономической ценности природных ресурсов широко применяется их рыночная оценка. Традиционный рынок позволяет более или менее удовлетворительно оценить только одну функцию окружающей среды – обеспечение экономики природными ресурсами. Две же другие важнейшие функции жизнеобеспечения: ассимиляция отходов и выбросов, обеспечение людей природными услугами (рекреация, эстетическое удовольствие и пр.) – не находят своего адекватного отражения в рыночной системе. Важным качеством рынка являются его возможности обеспечить наилучшее использование различных ресурсов благодаря ценовым сигналам об их дефицитности. Оценка рыночной стоимости нефти, газа, леса, металлов и пр., ее изменения позволяют регулировать эффективность их использования. Однако цены, складывающиеся на рынке природных ресурсов, часто дают искаженную картину их истинной ценности, поскольку не отражают реальные общественные издержки и выгоды использования экологических ресурсов. В результате складывается неадекватная оценка дефицитности ресурсов, величин спроса и предложения, что дает заниженные стимулы для эффективного использования природных ресурсов и охраны окружающей среды. Экспертная оценка природных ресурсов применяется в условиях дефицита данных и времени на исследование. В данном случае мнение специалистов с широким профилем специализации или различных профессий выступает в качестве источника информации. Экспертная оценка складывается из оценок группы экспертов, каждый из которых применяет свой метод (метод комиссий, суда, мозговой атаки, метод Делфи). Предполагается, что усреднение субъективных мнений дает объективный результат. Следует отметить, что, когда речь идет о ресурсах, все оценки носят антропоцентрический характер. Свойства ресурсов – это свойства “для нас”. В качестве компонента природных систем тот же ресурс проявляет совсем иные свойства. Однако показатели стоимостной (денежной) оценки различных видов природных ресурсов (особенно минеральных) имеют огромное значение для экономики любой страны. Базовая цена на природные ресурсы устанавливается на основе данных государственного учета, экономической и балльной оценки, а также с учетом социально-экономической конъюнктуры мирового рынка. Величина цены природного ресурса может быть определена на основе проведения аукционов, торгов и т.п. В базовую цену природного ресурса также должны быть включены затраты, связанные с компенсацией негативных социально-экономических и экологических последствий, вызываемых отчуждением природных ресурсов от среды их формирования до перемещения их в сферу потребления. Помимо экономической и социальной конъюнктуры цена ресурса может определяться идеологическими и психологическими факторами. В частности, они могут влиять на цену редкого биологического вида, приобретающего в этом случае этическое и эстетическое значение. Такой вид стоит столько, сколько общество готово платить за его сохранение. Экономическая оценка природных ресурсов в России во второй половине XX в. началась с развития затратной концепции, которая связана, главным образом, с именем академика С. Г. Струмилина. Методологической основой концепции Струмилина послужила трудовая теория стоимости, в соответствии с которой стоимостью могут обладать только те блага, на которые затрачен общественно необходимый труд. В этом случае оценка природных ресурсов осуществляется по величине затрат на их добычу, освоение. При этом средние затраты показывают цену ресурса. Данный подход, в частности, широко использовался при экономической оценке минеральных ресурсов. Основным недостатком затратного подхода является то обстоятельство, что ресурс лучшего качества, расположенный в более удобном для освоения и использования месте, может иметь меньшую стоимость. Кроме того, этот подход не учитывает экологическую значимость природного ресурса (например, биологического вида). Противоречия данной концепции, по всей видимости, были очевидны и для самого автора. И все же нельзя преуменьшать заслуги С. Г. Струмилина. Прежде всего, в экономической теории было покончено с взглядом на природные ресурсы как на дармовые. В то же время большинство ученых отвергло затратную концепцию. Поскольку в этой концепции стоимость запасов проявляется в процессе разведки и освоения и увеличивается по мере перехода к добыче, то оценку получают только освоенные участки, чего недостаточно для управления минеральными ресурсами. Кроме того, не учитывается различное качество сырья, а также оценка не увязывается с общественными потребностями в данном сырье. Концепция альтернативная затратной была сформулирована академиком Н. П. Федоренко. В этой концепции поставленные проблемы решались с позиций теории оптимального функционирования. Было признано, что цена каждого ресурса, в том числе природного, как экономического фактора, определяется вкладом, обусловленным использованием дополнительной единицей данного ресурса. Его оценка есть частная производная критерия оптимальности по данному ресурсу. В целом процесс планирования рассматривается как экстремальная задача по отысканию максимального значения целевой функции (народное благосостояние) при заданных ограничениях (природные, трудовые ресурсы, капиталовложения). А экономические решения основываются на сопоставлении дополнительных затрат, связанных с увеличением данного ресурса, с дополнительным эффектом, достигаемым благодаря такому увеличению. Таким образом, в рамках теории оптимального планирования проблема экономической оценки природного ресурса также имела свои особенности. Сопоставление дополнительных затрат и дополнительного эффекта приводит в случае с ограниченными ресурсами к категории дифференциальной ренты, дисконтирование которой дает суммарный эффект, составляющий экономическую оценку природного ресурса. Как мы уже говорили, такой подход базируется на концепции существования дифференциальной ренты. В зависимости от количественных и качественных характеристик ресурсные источники одного вида приносят неодинаковую пользу на единицу затрат, т.е. возникает дифференциальная рента. Академиком Т. С. Хачатуровым в основу горной ренты положено различие в чистом доходе на данном и худшем по качеству и расположению месторождениях при прочих равных условиях. Для получения оценки месторождения рента суммируется с учетом коэффициента отдаления, приводится к среднегодовой величине и капитализируется.

Так как срок отработки месторождения ограничен, то

Если известна средняя ежегодная рента, то оценка месторождения производится по формуле где Е – коэффициент дисконтирования. Наряду с затратной и рентной концепциями в конце 60-х – начале 70-х гг. XX в. получил развитие результативный подход. В этом случае экономическую оценку могут трактовать в одном из следующих вариантов: как стоимость получаемой продукции; как стоимость продукции за вычетом текущих издержек; как сумму эффекта и затрат освоения; как оценку, основывающуюся на показателях приведенных затрат на разработку и эксплуатацию оцениваемого и худшего источников ресурсов. При использовании данного подхода экономическую оценку имеют лишь те природные ресурсы, которые приносят доход (нижним пределом оценки считается ноль, что означает отсутствие эффекта). В этом случае стоимость ресурса определяется денежным выражением первичной продукции, получаемой от использования конкретного ресурса, или разницей между полученным доходом и произведенными затратами. Данный подход применяется при экономической оценке различного вида природных ресурсов, а также всего комплекса природных ресурсов конкретной территории. Дальнейшее развитие теории экономической оценки природных ресурсов в России связано с концепцией замыкающих затрат. Под замыкающими затратами понимается предельно допустимый уровень затрат на рост потребности в данном ресурсе на определенном промежутке времени (предельно допустимых расходов, которые готово нести общество ради получения единицы данного ресурса). Обоснование категории замыкающих затрат основано на применении принципов оптимального планирования к оценке природных ресурсов. В соответствии с теорией оптимального функционирования экономики критерием оценки природных ресурсов является совокупный народнохозяйственный эффект, приносимый этим ресурсом. Таким образом, в качестве экономической оценки принимается максимально возможный экономический выигрыш, рассчитанный как разность между замыкающими затратами и индивидуальными фактическими затратами. Как мы уже можем оценить, это не что иное, как дифференцированная рента I (она показывает, сколько выигрывает экономика на единицу данного вида ресурсов). В соответствии с этим подходом худшие ресурсные источники получают нулевую рентную оценку, хотя их использование экономически эффективно. Замыкающие затраты являются не только предельным нормативом прироста затрат на расширение добычи, но и нормативом замены природного сырья другими ресурсами. Например, при снижении добычи железной руды можно добиться сохранения того же объема производства чугуна. Но для этого необходимо компенсировать затраты, связанные с повышением степени извлечения железа (повышение эффективности использования ресурса: снижать потери следует до тех пор, пока затраты на это снижение не приблизятся к замыкающим). Преимуществом данного подхода является то, что затраты на освоение ресурса ориентированы на некоторый средний уровень, и, следовательно, их оценка более объективна. Трудность практического внедрения расчетов на базе замыкающих затрат состоит в необходимости оптимизации экономики. Следовательно замыкающие затраты представляют собой гипотетические прогнозные величины. На практике в целях упрощения проводится ранжирование по индивидуальным затратам на единицу конечной продукции действующих и предполагаемых к освоению месторождений. Далее отбирается число предприятий, обеспечивающее удовлетворение заданной потребности в продукции. Затраты по последнему в ряду предприятию принимаются в качестве замыкающих. Однако у теории замыкающих затрат имеется существенный минус. Дело в том, что фактические затраты на освоение замыкающего ресурсного источника могут не совпадать с общественно-необходимыми издержками, определяющими величину стоимости и уровень цен. В настоящее время в нашей стране предпочтение отдается рентной оценке природных ресурсов. Возникновение рентных отношений предполагает разграничение собственности на природные ресурсы (необходимость разделения собственника ресурса и его пользователя). Кроме того, рентные оценки учитывают фактор ограниченности природного ресурса. На рентном подходе в настоящее время основана экономическая оценка по финансовым показателям предприятий, эксплуатирующих ресурсные источники. Именно доходы экономических субъектов отражают ценность этих источников. В условиях сложившихся социально-экономических отношений экономическую оценку природных ресурсов подразделяют на два вида: коммерческую и народнохозяйственную. Под коммерческой оценкой природных ресурсов понимается определение максимальной величины чистого" дисконтированного дохода от их использования, остающегося в распоряжении предприятия за расчетный период оценки. Такая оценка производится для выбора оптимальных решений с точки зрения интересов отдельного предприятия. Она базируется на разности между притоком и оттоком денежных средств от операционной, инвестиционной и финансовой деятельности:

где Ф – коммерческая ценность ресурса; П – приток денежных средств; О – отток денежных средств. Народнохозяйственная оценка природных ресурсов производится с позиции интересов всего общества, учитывает затраты и результаты, выходящие за рамки финансовых потоков предприятия и допускает изменения их величин. Она производится по следующей формуле:

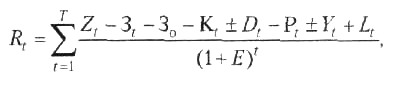

где Т – период оценки; Zt – стоимость годового выпуска всех видов продукции и прочие доходы предприятия в t-м году оценки, руб.; 3t – годовые текущие затраты на производство товарной продукции в t-м году (без амортизационных отчислений на реновацию, налогов и платежей, включаемых в себестоимость продукции в t-м году, руб.; 30 – затраты на охрану и воспроизводство природных ресурсов в t-м году, руб.; Кt – капитальные затраты

|