Модель финансовой стратегии, основанная на EVA.

1. EVA стремится к max; EVA> 0 положительный прирост- создание ценностей компании; EVA >0 отрицательный прирост – ухудшение количества фин.устойчивости; EVA<0 разрушение ценности компании.

Разность ROIC-WACC это и минимальная доходность и WACC называется спредом доходности компании. Если спред больше 0 то компания заработала доходность, превышающую доходность, требуемую инвесторами. Положительное значение EVA характеризует эффективное использование капитала. Нулевое значение спреда и EVA определяется как «достижение» фирмы, т.к. инвесторы практически получили норму возврата на вложенный риск, в случая спреда доходности меньше 0 ценность фирмы разрушается вследствие неэффективного использования капитала.

Целью управления стоимостью компании на основании данной модели является максимизация стоимости компании, за счет непрерывного роста экономически добавленной стоимости, а способом управления стоимостью является управление факторами, влияющими на эту стоимость.

Рыночная стоимость компании = ранее инвестированный капитал + текущая добавленная стоимость от долгосрочных финансовых вложений + сумма текущих добавленных стоимостей от новых инвестиционных проектов. Повышение рыночной стоимости компании на прямую зависит от инвестиционной стратегии финансирования инвестиционной деятельности и доходности портфельных финансовых инвестиций и доходности реальных инвестиций. Значение EVA определяет поведение собственников по отношению к инвестиционной деятельности за счет роста значения EVA от инвестиций можно максимизировать стоимость компании, управляя факторами, влияющими на величину экономически добавленной стоимости.

Показатель EVA может быть увеличен за счет следующих факторов:

1. Оптимизация; 2. Увеличение дохода от реализации и уменьшение величины затрат. Оптимизация текущих издержек в частности переменных издержек производства;

Перем. Пост. Ревелантный период 3. Сокращение рентабельных производств и направлений бизнеса. Увеличение дохода от инвестиционной деятельности.

Отметим ряд особенностей показателей EVА: 1. Инструмент для измерения избыточной стоимости, созданный инвестициями; 2. Индикатор эффективности, принимаемых управленческих решений. Его постоянная положительная величина свидетельствует об увеличении стоимости компании, отрицательная – о снижении стоимости бизнеса. 3. EVA служит инструментом для определения нормы возврата ROIC с выделением части денежного потока, заработано от инвестиций 4. Базируется на стоимости капитала, как на средне взвешенном значении различных видов финансовых инструментов, используемых для финансирования инвестиций 5. Позволяет определить не только рыночную стоимость компании, но и эффективность на различных сегментах рынка по различным направлениям хозяйственной работы

В рамках управления стоимость компании EVA используется при составлении при составлении капитального бюджета при оценке эффективности отдельных подразделений фирмы, отдельных направлений инвестиционной деятельно, как в рамка реальных инвестиций, так и финансовых. Преимущества применения данной концепции EVA связаны с адекватным определением с помощью данного показателя степени достижения подразделением компанией или отдельным инвестиционным проектом цели увеличения рыночной стоимости.

5.10.11 Семинар. Рыночная стоимость компании напрямую зависит от оценки современной цены акционерного капитала. Для инвестора будущий конечный поток CF от обыкновенной акции складывается из 2-х составляющих: 1) Доход в виде дивидендов – ожидаемого в соответствующем году t -> 2) От дохода от вложенного капитала (курсовая разница) определяемого как разность между ценой акций в году t Теоретически цена обыкновенной акции рассчитывается по модели дисконтированного потока дивидендных выплат.

Капитализация акционерного капитала, состоящего из обыкновенных акций = n - количество обыкновенных акций;

r - требуемая доходность с учетом риска по операции (ставка дисконтирования); Ставка дисконтирования будущих потоков r может быть примерно равной учетной ставке ЦБ +3%. Более правильно по ставке альтернативного вложения денежных средств, чаще по средне расчетной ставке ссудного процента по долгосрочному кредиту. Предположим, что дивиденды примерно постоянны, в этом случае проводится оценка акций с нулевым ростом по модели бессрочной финансовой ренты и ее приведенная стоимость определяется делением рентного платежа на ставку дисконтирования. В случае, если дивиденд имеет постоянный темп прироста g, то на момент времени t: Если инвестор собирается держать акции 1 год:

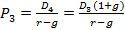

Т.к. темп прироста цены акции составляет g Эта формула имеет смысл, когда r>g. Модель Гордона для постоянных дивидендов:

g- ожидаемая доходность на вложенный капитал; ??Ожидаемая дивидендная доходность = текущая рыночная стоимость (момент времени t) Задача на определение ожидаемой цены акции при неравномерных темпах прироста дивиденда. Темп прироста дивидендов не планируется постоянным, т.к. компания переживает период быстрого роста. Ожидается, что прибыль и дивиденды будут возрастать на 16% в первые 2 года, на 15% в третий год, а затем будут возрастать с постоянным приростом 7% ежегодно. Ставка дисконтирования – 10%, выплачиваемый в конце отчетного года дивиденд на акцию 1,5 $. Определить ожидаемую цену акции на конец 3 года, а также дивидендную доходность по акции за этот период.

r=0,1 (10%); Прирост дивидендов в 4-м году g=0,07 (7%);

Определение текущей стоимости акции в аналогичном случае: Формула расчета Рассчитаем

Дивидендная доходность за 3 год равняется: дивиденды на конец 3 года – цена акции на конец 2 года. Величина Дивидендная доходность-> Доходность на вложенный капитал: Общая ожидаемая доходность по акции =

19.10.11

|

;

; и ценой приобретения (

и ценой приобретения ( ).

).

+

+

.

.

определяется дисконтированием дивидендов

определяется дисконтированием дивидендов  и цены акции на конец 3 периода (года), поэтому

и цены акции на конец 3 периода (года), поэтому

*100% =3%;

*100% =3%;