Применить тест Уайта.

Проводится этот тест следующим образом: 1) допустим, исходная модель имеет вид:

МНК оцениваются ее параметры и получают регрессионные остатки 2) оценивается вспомогательная регрессия квадратов остатков на все регрессоры, их квадраты, попарные произведения и константу:

где 3) Проверяется нулевая гипотеза: Н0: с помощью F – критерия Фишера. Если фактические значения статистики превышают критические величины распределения Fрасч > Fкр (α, v1=p, v2=n-p-1) то нулевая гипотеза о гомоскедастичности остатков отвергается, то есть делается вывод о присутствии гетероскедастичности.

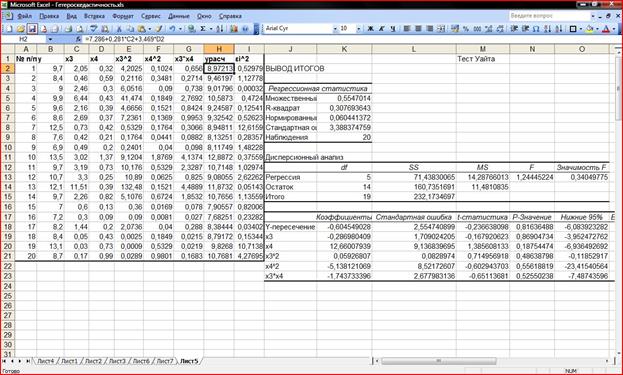

В предыдущей лабораторной работе было оценено уравнение регрессии для у, х3 и х4: Результаты инструмента Регрессия представлены на рисунке 13.

Рисунок 13 – Результат инструмента Регрессия для теста Уайта

Вспомогательная регрессия: По F-критерию Фишера вспомогательное уравнение регрессии не значимо, следовательно в остатках наблюдается гомоскедастичность.

|

;

;

- нормально распределенная ошибка, независимая от εi.

- нормально распределенная ошибка, независимая от εi. и

и  и

и  и

и  и

и  .

. . Найдем квадрат остатков для данного уравнения и определим параметры регрессии с результативной переменной

. Найдем квадрат остатков для данного уравнения и определим параметры регрессии с результативной переменной  и факторными переменными -

и факторными переменными -  .

.

.

.