В. Местные сборы и другие отчисления

Для местных сборов и других отчислений, поскольку они уплачиваются из прибыли, нужно установить флажок «уплачивается из прибыли». И дополнительно должен быть установлен флажок «местный». При этом появляется рамка «Местный налог»:

Рис.28.4 Элемент справочника «Налоги и отчисления». Местные налоги и сборы.

Для местного налога нужно установить период его действия (можно сразу несколько лет), в течение которого не меняется его ставка и база исчисления. Если местный налог меняет ставку, то надо завести новый элемент справочника «Налоги и отчисления» с тем же наименованием (лучше пометить год принятия налога), но с другим периодом действия и ставкой. База для исчисления выбирается из следующих возможных значений: · Выручка · Выручка без НДС · Выручка без с/х налога · Балансовая прибыль (т.е. Выручка – НДС – Сельхоз – Затраты) · Прибыль после налога на прибыль (это, вероятно, наиболее часто используемая база исчисления местных налогов) · Прибыль после местных сборов и др. (т.е. прибыль, остающаяся после того, как удержаны другие налоги, которые рассчитываются раньше, чем этот налог) · Расчет вручную (это касается налогов, которые рассчитываются по-другому, и их нужно будет вводить в документ «Расчет налогов» руками, а не по кнопке «Заполнить»).

28.3 Справочник «Виды деятельности»

Заполнение справочника «Виды деятельности» является ключевым моментом для получения правильного расчета налогов. Вид деятельности – это совокупность источников финансирования, характеризующаяся единым порядком налогообложения, отражения в учете выручки, списания затрат, формирования финансовых результатов. В справочнике «Источники финансирования» обязательно нужно заполнить реквизит «Вид деятельности», если нужно чтобы данный источник участвовал в расчете налогов. При этом вид деятельности не обязательно совпадает с источником. Обычно несколько источников относятся к одному виду деятельности.

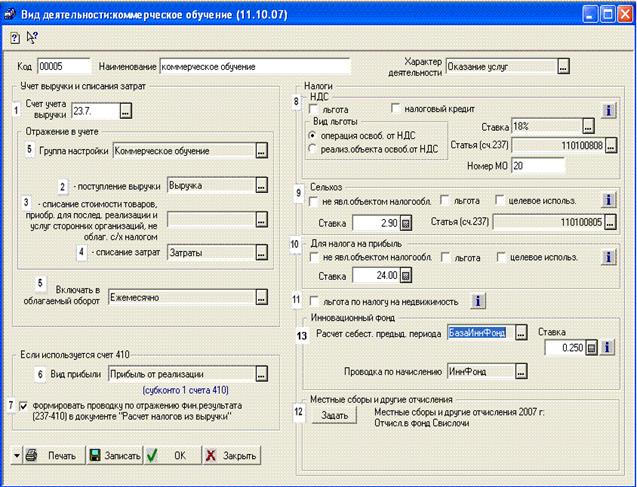

Рис.28.5 Элемент справочника «Виды деятельности»

Задаем код и наименование вида деятельности. Характер деятельности необходим для правильного заполнения строк в декларациях по НДС и налогу на прибыль. Далее задаются реквизиты, необходимые для исчисления налогов (см. цифры на рисунке 28.5): 1 – Счет учета выручки. В большинстве случаев - это счета 237 или 280. Если выбран счет 237, то может появиться реквизит «Контрагент» (если так настроен счет 237 в плане счетов) 2 – Проводки, которые задают отражение в учете выручки. Они задаются в специальном справочнике «Для расчета выручки», который построен по принципу справочника «Строки налогов». Работа справочника описывается в п.28.4. Проводки зависят от особенностей учета, например, 154-280 или 154-237 и т.д. 3 - Проводки, которые задают отражение в учете списание купленных товаров. Эти суммы нужно указывать отдельно от затрат, т.к. они участвуют в исчислении сельхоз налога. Например, 280 – 030. 4 – Проводки, которые задают отражение в учете списания затрат (237-211). 5 – Задается принцип, по которому определяется, в какой момент выручка должна попасть в расчет. Есть два варианта: а) «В месяц списания затрат», т.е. если проводки из пункта 4 дают неотрицательный результат; б) «Ежемесячно», т.е. если в данном отчетном периоде была проводка по отражению выручки, то она попадет в расчет. 6 – Если используется счет 41, то задается 1-ое субконто для счета 410 из справочника «Прибыли (убытки)». Иначе рамка «Если используется счет 41» не видна. 7 – Если флажок «формировать проводку по отражению фин.результата» установлен, то документ «Расчет налогов из выручки и прибыли» сформирует проводку по определению прибыли (например, 280-410). Если счет 41 не используется и счет учета выручки 237, то появится флажок «формировать проводку по закрытию статей сч.237 в документе "Расчет налогов из выручки"». Если его установить, то сальдо конечное счета 237 по статьям будет закрываться на статью учета выручки (это может быть и пустая статья). 8 – В рамке «НДС» задаются параметры для расчета НДС по данному виду деятельности. Реквизиты «Льгота», «Вид льготы» и «Ставка» являются периодическими и их можно посмотреть по кнопке Реквизит «Статья» задает второе субконто для счета 237 в проводке 237-173 по начислению НДС. Также надо явно указать номер мемориального ордера, т.к. он должен совпадать с номером МО в проводке по отражению выручки. 9 – Аналогично п.8 заполняем реквизиты для сельхоз налога. Надо различать реквизиты «не является объектом налогообложения» (т.е. выручка не попадает в декларацию) и «льгота» (выручка будет отражена в стр.1 и в стр.2 декларации). 10 – Для налога на прибыль аналогично. 11 – Устанавливается флажок «Льгота по налогу на недвижимость», если ОС, занятые в данном виде деятельности не облагаются этим налогом. 13 – Проводка по отражению в учете себестоимости для исчисления инновационного фонда и проводка по начислению инновационного фонда. 12 – Задаются местные сборы и другие отчисления. Для их ввода нужно нажать на кнопку «Задать». При этом открывается форма подчиненного справочника «Местные сборы и другие отчисления»:

Рис.28.6 Список местных налогов и сборов для вида деятельности «Коммерческое обучение»

Для данного вида деятельности указываем перечень местных налогов и других отчислений. Налоги выбираются из справочника «Налоги и отчисления». Указываем период действия каждого налога. Каждый вид деятельности должен иметь свой перечень местных сборов и отчислений и периоды их действий. Чтобы изменить периодические реквизиты справочника «Виды деятельности», нужно перейти в форму списка и использовать кнопки Для вида деятельности, выбранного в списке, внизу указаны местные сборы и другие отчисления текущего года.

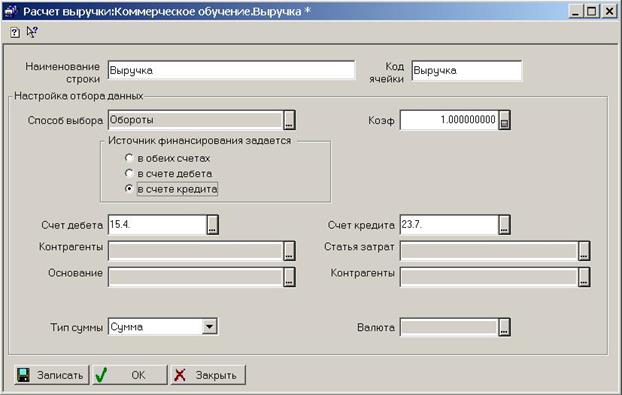

28.4 Справочник «Для расчета выручки»

Рис.28.7 Элемент справочника «Для расчета выручки»

На рисунке представлен элемент справочника «Для расчета выручки». Нужно указать счет дебета, счет кредита, или один из этих счетов. Можно задать субконто, по которым нужно отбирать проводки. Программа будет искать проводки с указанными счетами и указанной аналитикой. Причем выбраны будут только те проводки, у которых источник финансирования соответствует виду деятельности, для которого заполнен элемент. В нашем примере это вид деятельности «Коммерческое обучение». Важно указать, по какому счету будет указан источник финансирования и другая бюджетная аналитика – по счету дебета, по счету кредита или по обеим счетам (см. рамку «Бюджетная аналитика задается»). Бюджетная аналитика из проводки попадает в таблицу документа «Расчет налогов из выручки и прибыли». Причем, если указано, что бюджетная аналитика задается в обеих счетах, то сначала программа берет аналитику из счета дебета, а потом – из счета кредита.

28.5 Документы «Расчет налога на недвижимость» и «Проводки по налогу на недвижимость»

Документ «Расчет налога на недвижимость» нужно формировать 1-го числа каждого квартала. Он находится в журнале «Налоги». Этот документ должен быть создан и проведен до формирования документа «Расчеты налогов из выручки и прибыли» за отчетный период.

Рис.28.8 Документ «Расчет налога недвижимость»

В шапке документа необходимо обязательно заполнить реквизит «Налог на недвижимость». Он выбирается из справочника «Налоги и отчисления» (см. п.28.2) и именно в нем указаны необходимые данные для формирования проводок по начислению налога на недвижимость. Табличная часть документа заполняется с помощью кнопки «Заполнить». По бухитогам определяется остаточная стоимость ОС в разрезе источников, подразделений, параграфов (в соответствии со способом ведения учета в организации). Вид деятельности проставляется из источника. Остаточная стоимость разносится по двум колонкам: «Остаточная стоимость» (сумма всех ОС) и «Остаточная стоимость льготная» (сумма ОС, принадлежащих видам деятельности с льготой по налогу на недвижимость). При желании эти суммы можно подправить. Суммы в графах «Налог по всем ОС» и «Сумма налога, освобожденная от уплаты» заполняются автоматически путем расчета, исходя из остаточной стоимости ОС, ставки налога – 1% в год, и коэффициента к ставке. Эти графы также можно поправить, если возникнут отклонения в целом по таблице в результате округления. Итоговые данные по колонкам таблицы, а также сумму налога по расчету и отклонение этой суммы от итогов по колонке, можно увидеть в нижней части экрана, под таблицей. Так как налог на недвижимость начисляется равными суммами за три месяца, то вся сумма налога разбивается на 3 части. Внизу в рамке «Начислить» указано, за какие даты и в какой сумме будет начислен налог. Суммы начисления – это итоги колонок «За 1-й месяц», «За 2-й месяц», «За 3-й месяц». Суммы в этих колонках также можно поправить, при этом они взаимно пересчитываются. Документ «Расчет налога на недвижимость» сам не формирует проводки, т.к. проводки необходимы за три разные даты. Он создает при записи три документа «Проводки налога на недвижимость». Эти документы являются подчиненными и располагаются в другом журнале, который можно открыть по меню «Действия – Подчиненные документы».

Рис.28.9 Документы «Проводки по налогу недвижимость», созданные при записи документа «Расчет налога на недвижимость»

Проводки документа: · Если счет учета использования прибыли 41: Счет 41 – Счет налога · Если использование прибыли учитывается на счете учета выручки: Счет учета выручки (из вида деятельности) – Счет налога Примечание: если основные средства не ведутся по источникам, то вид деятельности заполнен не будет. В этом случае в проводке счет дебета будет 237.

Печатные формы: · Налоговая декларация (расчет) по налогу на недвижимость · Расчет остаточной стоимости основных средств

28.6 Документ «Расчет инновационного фонда»

Документ «Расчет инновационного фонда» предназначен для расчета отчислений в инновационный фонд и формирования проводок по его начислению. Он находится в журнале «Налоги». Документ нужно формировать последним днем месяца, но до создания документа «Расчет налогов из выручки и прибыли». Базой для расчета инновационного фонда является себестоимость предыдущего или отчетного месяца. Если для базы берется себестоимость предыдущего месяца, то константа «Инн.фонд рассчитывается по себестоимости предыдущего месяца» должна быть равна 1. База для исчисления фонда и проводки по его начислению, ставка отчислений могут быть разными для разных видов деятельности. Поэтому проводки, которые формируют базу, ставка инновационного фонда, проводка по его начислению задаются в справочнике «Виды деятельности». Проводка по начислению фонда нужна для того, чтобы найти проводки предыдущего месяца и вычесть их из себестоимости, а также для задания счета дебета. В шапке документа необходимо обязательно заполнить реквизит «Инновационный фонд». Он выбирается из справочника «Налоги и отчисления» (см. п.28.2) и именно в нем указаны необходимые данные для формирования проводок по начислению фонда. Счетом учета отчислений должен быть один из субсчетов счета 178. Табличная часть документа заполняется с помощью кнопки «Заполнить». Колонка «Себестоимость» рассчитывается по проводкам, заданным в виде деятельности в реквизите «Расчет себестоимости», с начала года. Колонка «Необлагаемая себестоимость» - это себестоимость того периода, когда ставка отчислений была равна нулю. Колонка «Начислено ранее» рассчитывается по проводкам, заданным в виде деятельности в реквизите «Проводка по начислению», с начала года и по предыдущий месяц.

Проводки документа: · По каждой строке таблицы: Счет дебета ( из справочника «Виды деятельности») – Счет кредита (из справочника «Налоги и отчисления»)

Печатные формы: · Отчет по исчислению средств в инновационный фонд

28.7 Документ «Расчет налогов из выручки и прибыли»

Документ предназначен для расчета и формирования проводок по налогам: НДС, сельхоз налог, налог на прибыль, местные сборы и другие отчисления, отчислений в фонды организации. Он находится в журнале «Налоги». Документ нужно формировать последним числом каждого месяца. Сперва нужно убедиться, что были сформированы проводки по налогу на недвижимость. Работа документа целиком зависит от того, как заполнены справочники «Виды деятельности» и «Источники финансирования» (см.п.28.3). На момент создания документа должны быть внесены все проводки по выручке и списанию затрат.

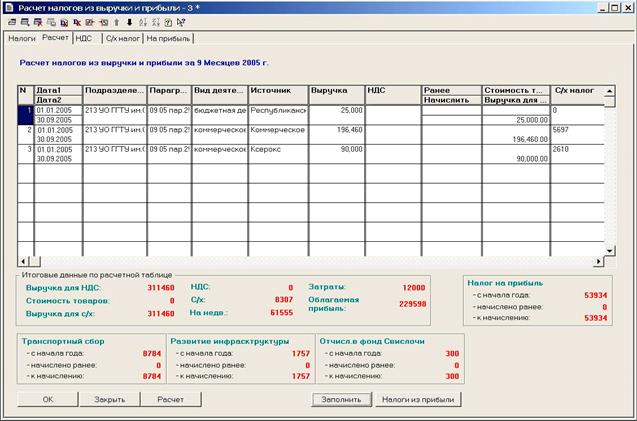

Рис.28.10 Документ «Расчет налогов из выручки и прибыли», закладка «Налоги».

На закладке «Налоги» необходимо обязательно заполнить реквизиты «НДС», «С/х налог», «На прибыль». Они выбираются из справочника «Налоги и отчисления» (см. п.28.2) и именно в них указаны необходимые данные для формирования проводок по начислению налогов. Аналогично в рамке «Местные сборы и другие отчисления» нужно указать количество местных сборов и из справочника «Налоги и отчисления» выбрать для них элементы. Причем важно располагать их в нужной последовательности. В этой последовательности они войдут в расчетную таблицу. Также какой-нибудь из местных налогов может рассчитываться после других и поэтому располагаться также должен после них. Максимальное количество местных сборов и других отчислений из прибыли четыре. Если используется счет 41, то будет виден реквизит «Счет использования прибыли». Там нужно выбрать счет 410 или 411. Если указаны счета учета вычетов, то можно будет автоматически получить данные для налоговой декларации по НДС: строки 15а-15в. В рамке «Фонды» указываются фонды, формируемые из прибыли, их счета учета, субконто и статья ЭКР (если по счету ведется аналитический учет в разрезе статей). Сами фонды выбираются из справочника «Прибыли (убытки)», чтобы задать первое субконто для счета 410 (или 411). Обязательно указывается процент отчислений в каждый фонд. Максимальное количество фондов – 2. При необходимости начисления фондов даже при отсутствии чистой прибыли нужно поставить флажок «начислять и при отсутствии прибыли». Для целей заполнения налоговых деклараций задаются реквизиты «Исполнитель», «Телефон», «Единицы измерения» и «Формат вывода». Табличная часть на закладке «Расчет» заполняется с помощью кнопки «Заполнить». Все данные рассчитываются с начала года. Рассмотрим два документа: за сентябрь и за октябрь.

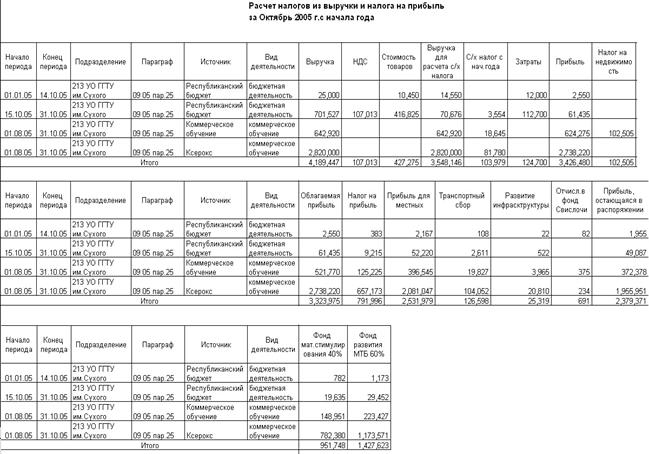

Рис.28.11 Расчет налогов из выручки и прибыли: а) за сентябрь; б) за октябрь. Часть 1.

В таблице в разрезе видов деятельности, а также в разрезе бюджетной аналитики, выводятся: · Выручка, согласно проводкам, настроенным в справочнике «Виды деятельности» · НДС, рассчитанный по ставке, указанной в справочнике «Виды деятельности». Ставка является периодической величиной. В нашем примере по виду деятельности «бюджетная деятельность» с 1 января по 15 октября выручка была освобождена от НДС, а с 15 октября установлена ставка 18%. Поэтому в документе за октябрь «бюджетная деятельность» показывается двумя строчками: с 1 января по 14 октября и с 15 октября по 31 октября, и НДС начислен только с 15 октября по 31 октября. · Ранее и Начислить. Все налоги рассчитываются с начала года. Для формирования проводки по начислению налога необходимо знать сумму налога, начисленную ранее. Поэтому рядом с каждым налогом находятся колонки «Ранее» и «Начислить» · Стоимость товаров, согласно проводкам, настроенным в справочнике «Виды деятельности» (п.4 цифра 3) · Выручка для с/х налога – сумма, от которой считается с/х налог. Она равна: Выручка - НДС - Стоимость товаров. · С/х налог. Рассчитывается по тому же принципу, что и НДС. · Затраты, согласно проводкам, настроенным в справочнике «Виды деятельности». · На недвижимость. Сумма налога на недвижимость. Программа получает эту сумму из документов «Проводки по налогу на недвижимость» с января по отчетный месяц. · Облагаемая прибыль - сумма, от которой считается налог на прибыль. Она равна: Выручка - НДС – Сельхоз - Стоимость товаров – Затраты – Налог на недвижимость. · Н алог на прибыль. Рассчитывается по тому же принципу, что и НДС. Следует обратить внимание на то, что если в целом по организации прибыли нет, то налог на прибыль и все другие отчисления из прибыли нарастающим итогом равны 0. Для пересчета налогов из прибыли предусмотрена специальная кнопка «Налоги из прибыли». Ею нужно пользоваться, если вручную менялись данные, которые изменили облагаемую прибыль. · Местные налоги и сборы. Для каждого местного налоги или сбора, как и для других налогов отводится две колонки: начислено нарастающим итогом, начислено ранее и к начислению. · Чистая прибыль – это прибыль, остающаяся после уплаты всех налогов. Она распределяется на фонды.

По кнопке «Налоги из прибыли» рассчитываются налоги и отчисления из прибыли. Ею нужно пользоваться, если вручную менялись данные, которые изменили облагаемую прибыль. По кнопке «Расчет» выводится расчетная таблица (здесь она показывается в «разорванном» виде из-за недостатка места):

Рис.28.12 Расчетная таблица

Закладки «НДС», «С/х налог» и «На прибыль» предназначены для подготовки к выводу на печать налоговых деклараций. Для с/х налога все данные рассчитываются автоматически по таблице на закладке «Расчет». НДС требует ручного ввода данных для строк декларации: 10-13, 14а, 15а-15в и раздела «Справочно». В налоге на прибыль также необходимо вручную вводить данные для строк 13 и 18. На каждой закладке есть кнопка «Обновить», которая делает перерасчет налога, если данные в таблице поменялись. Кнопка «Налог.декларация» выводит печатную форму налоговой декларации соответствующего налога. На закладке «НДС» кнопка «Справочно» показывает вместо раздела III раздел «Справочно». Обратное переключение производится кнопкой «Раздел III»:

Проводки документа: По каждой строке таблицы формируются проводки по налогам, выведению финансового результата (или закрытию статей счета 237) и отчислениям в фонды организации. На рисунке показаны проводки для строки 2 документа за октябрь:

Рис.28.13 Проводки документа «Расчет налогов из выручки и прибыли» Печатные формы: · Налоговая декларация (расчет) по налогу на добавленную стоимость · Налоговая декларация (расчет) о суммах исчисленного сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции · Налоговая декларация (расчет) по налогу на прибыль · Расчет налогов из выручки и прибыли

28.8 Документ «Расчет НДС 60 дней»

Учет НДС 60 дней организован на базе счетов ОС.1, ОС.2 и НД.1. По дебету счета ОС.1 отражается задолженность покупателей по отгруженным товарам (продукции) и оказанным услугам по суммам без НДС. По дебету счета ОС.2 отражается задолженность по сумме НДС. Счет ОС ведется в разрезе контрагентов, договоров, подразделений, параграфов и источников. Проводки в дебет счета ОС делают документы: «Акты на услуги (внебюджет)», «Акт оказанных услуг (цена и количество)», «Отгрузка товаров/продукции» (модуль «Оптовая торговля»). Проводки с кредита счета ОС делает документ «Поступление на расчетный счет» при оплате покупателями. По счету НД.1 отражается сумма НДС 60 дней. По дебету – начисление, по кредиту – списание. Счет НД.1 ведется в разрезе контрагентов, договоров, подразделений, параграфов, источников и статей. Для начисления и списания НДС 60 дней используется документ «Расчет НДС 60 дней» из журнала «Налоги». Документ создается последним числом месяца, он заполняется автоматически, но нужно, чтобы были соблюдены следующие условия:

В шапке документа нужно указать элемент справочника «Налоги и отчисления», используемый для учета НДС. В рамке «Для счета 210» нужно заполнить аналитику для счета 210: статью и элемент РБП. Таблица заполняется автоматически по кнопке «Заполнить». Программа анализирует три подряд идущих месяца, где 3-й месяц – это текущий, а 1-й месяц – это месяц, в котором были сделаны те отгрузки, по которым истек срок 60 дней. В таблицу попадут те контрагенты, у которых по счету ОС числится задолженность по отгрузкам, сделанным в 1-м месяце. Также анализируются остатки счета НД.1 для целей списания НДС 60 дней.

Проводки: · Начисление НДС 60 дней. Сумма – из колонки «Начислен НДС 60 дней» Счет 210 – Счет расчетов по НДС (счет 173)

|

. От расстановки флажков и переключателей зависит то, в какую строку декларации по НДС попадет сумма выручки.

. От расстановки флажков и переключателей зависит то, в какую строку декларации по НДС попадет сумма выручки.