Стороны договора страхования и лица, содействующие заключению и исполнению договора

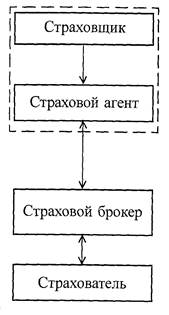

В качестве сторон договора страхования законодательство определяет "страховщика" и "страхователя". Деятельность страховщика жестко регламентируется законами и подзаконными актами РФ. В соответствии со ст. 938 ч. 1 ГК РФ "в качестве страховщиков договоры страхования могут заключать юридические лица, имеющие разрешения (лицензии) на осуществление деятельности страховщика соответствующего вида". В «Законе об организации страхового дела в РФ» установлено, что страховщиками могут быть юридические лица любой организационно-правовой формы, предусмотренной законодательством РФ, созданной для осуществления страховой деятельности. Законодательством РФ установлено, что страховая компания не может заниматься производственной, торгово-посреднической и банковской деятельностью. Из Гражданского Кодекса и «Закона об организации страхового дела в РФ» следует, что частные лица не могут выступить в качестве страховщиков. В Великобритании, напротив, крупнейшая в мире Ассоциация страховщиков Ллойда состоит из индивидуальных предпринимателей-страховщиков. Юридические лица, выступающие в роли страховщиков, должны удовлетворять следующим требованиям, установленным законом РФ: - минимальный размер оплаченного уставного капитала должен быть не менее 25 тысяч МРОТ при страховании иных интересов, чем страхование жизни, не менее 35 тысяч МРОТ при проведении страхования жизни и иных видов страхования и не менее 50 тысяч МРОТ при проведении исключительно перестрахования; - страховщик должен образовать резервные фонды, которые можно инвестировать только на условиях "диверсификации, возвратности, прибыльности и ликвидности"; - п.2 ст.27 ГК "страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения за счет собственных средств и страховых резервов, обязаны застраховать у перестраховщиков риск исполнения соответствующих обязательств". К "страхователю" каких-либо требований закона, кроме обычной правоспособности, не устанавливается. Однако практически заключение договора страхования, в частности морского, осуществляется с помощью еще двух участников: страховых агентов и страховых брокеров и строится по следующей схеме:

Страховой агент является представителем страховщика, он действует исключительно в интересах принципала (страховщика) и за его счет. Ст.8 "Закона об организации страхового дела в РФ" дает только определение "страховой агент" и не накладывает на него каких-либо требований или ограничений. В задачу страхового агента входит, главным образом, оформление договора страхования, в качестве страховых агентов могут, например, выступать пассажирские перевозчики, оформляющие договор страхования пассажира одновременно с продажей билетов. В процессе заключения договора страхования страховщика и его агента можно рассматривать как одно целое. Страховой брокер – это посредник между страхователем страховщиком, в задачу которого входит оказание содействия страхователю в страховании его имущества. Как любой коммерческий посредник, брокер должен добросовестно действовать в интересах обеих сторон договора. Однако положение страхового брокера очень своеобразно: он действует как представитель страхователя в его интересах, а вознаграждение получает от страховщика. Страхователь полностью изолирован от страховщика и зависит от брокера, именно брокеру страхователь передает всю необходимую информацию о риске, если брокер утаит или исказит эту информацию, страхователь лишается права на получение страхового возмещения. Вместе с тем при заключении договора через брокера обычно предполагается, что страховая премия оплачена, т.е. брокер гарантирует оплату этой премии, такое положение брокера известно в правовой практике под термином «дель кредере». Обладая высокой квалификацией, брокер консультирует страхователя во всех вопросах страхования, рекомендует ему наилучшие условия страхования его интереса, защищает интересы страхователя при заключении и оформлении договора. Еще большая роль принадлежит брокеру при наступлении страхового случая: брокер не только должен помочь страхователю в оформлении всех необходимых документов для заявления претензии страховщику, но и содействовать страхователю в получении страхового возмещения. Некоторые страховые компании (в частности, ассоциация Ллойд) принимают страхование только от аккредитованных (т.е. одобренных, признанных) брокеров и не вступают в непосредственные отношения со страхователем. Инструкции по страхованию и всю необходимую для заключения договора информацию страхователь передает брокеру, приняв на себя обязательство разместить страхование, брокер обычно выдает страхователю «ковер-нот» (cover-note). В страховой деятельности Великобритании и США роль страховых брокеров очень велика. В РФ они еще не заняли определенного места на страховом рынке, но вместе с тем деятельность страхового брокера в РФ достаточно жестко регламентируется законодательством. Статья 8 "Закона об организации страхового дела в РФ предполагает разрешительный характер и налагает на него некоторые ограничения. Критерием для выдачи лицензии на осуществление брокерской страховой деятельности в РФ является только наличие высшего финансового или экономического образования лица, ответственного за брокерскую деятельность (В зарубежных странах для получения брокерской лицензии может быть предусмотрена сдача квалификационного экзамена). В части ограничений российским законодательством не допускается деятельность брокера на территории РФ в интересах иностранных страховщиков. Это естественно для обычных видов имущественного страхования, но в сфере морского страхования создает ненормальную ситуацию. Морское страхование интернационально по своей сущности, российский судовладелец может обратиться напрямую к иностранной страховой компании, но не может обращаться к российскому брокеру для размещения страхования в иностранной компании. Перечень услуг, которые брокер может оказывать страхователю по российскому законодательству, сводится, в основном, к следующему: - привлечение страхователей к заключению договоров страхования; - консультации страхователей по всем вопросам, связанным со страхованием; - подготовка всей необходимой информации и содействие в заключении договора страхования; - консультации и содействие во всех необходимых действиях страхователя при наступлении страхового случая; - подготовка и оформление документов, необходимых для получения страхового возмещения. Кроме названных лиц, к процессу заключения договора страхования и, главным образом, к определению размера убытков и регулирования выплаты возмещения при наступлении страхового случая могут привлекаться сюрвейеры, аварийные инспекторы и аджастеры. Правовое положение этих лиц законодательством РФ о страховании не определено, однако как за рубежом, так и в РФ их услугами широко пользуются как страховщики, так и страхователи. Сюрвейер – это независимый технический эксперт, в качестве которого может выступать как физическое, так и юридическое лицо. В задачи сюрвейера входит установление наличия или отсутствия тех или иных фактов и обстоятельств, связанных с любым конкретным случаем. Деятельность сюрвейера выходит далеко за рамки сферы морского страхования, сюрвейер может быть привлечен грузоотправителем, судовладельцем, перевозчиком, грузополучателем, страхователем или страховщиком или любым другим заинтересованным лицом для технической оценки и документального закрепления тех или иных обстоятельств. В сфере страхования сюрвейер может быть приглашен для осмотра груза до заключения договора страхования, для осмотра груза до начала погрузки, контроля погрузки, осмотра состояния груза в момент выгрузки и выдачи груза получателю и в любой другой момент. Сюрвейер может быть приглашен для осмотра грузовых помещений судна до начала погрузки или осмотра груза в трюме до начала выгрузки. При страховании судна сюрвейер оценивает его техническое состояние, при аварии или другом повреждении сюрвейер делает заключение о характере и размере повреждений. С юридической точки зрения рапорт сюрвейера рассматривается как аргумент той или иной стороны в арбитражном или судебном процессе, но ни в коем случае не как окончательное доказательство. Весомое значение данным, предоставленным сюрвейером, создает независимость его мнения и заключения.

Профессиональных аджастеров и аварийных комиссаров полном понимании этого вида предпринимательской деятельности в РФ в настоящее время нет. Аджастер – это физическое или юридическое лицо, осматривающее объект страхования после наступления страховое случая. Это по существу узкая специализация сюрвейера, действующего только в сфере страхования и только при наступлении страхового случая. Аварийный комиссар – это юридическое или физическое лицо, занимающееся по поручению страховщика или страхователя расследованием страхового случая. Он должен выяснить причины, характер и степень повреждения застрахованного имущества. В услугах аварийного комиссара заинтересованы как страхователь, так и страховщик. Страхователь при наступлении страхового случая должен документально подтвердить, что происшествие подпадает под один из "страховых рисков" и с максимальной точностью определить размер понесенных убытков, он делает это с помощью аварийного комиссара. Страховщик на основании данных, предоставленных аварийным комиссаром, должен убедиться, что причиной убытков является действительно "страховой случай" и что заявленный размер убытков не превышает его действительных обязательств по выплате страхового возмещения Очевидно, что страхователь стремится максимизировать сумму заявленной страховщику претензии, а страховщик – от клонить претензию или минимизировать сумму выплаты. Организационно-правовая независимость аварийного комиссара создает предпосылки объективности его заключений о страховом происшествии и размере убытка. По результатам своей работы аварийный комиссар составляет "аварийный сертификат" и вручает его страхователю. Аварийный сертификат, вместе с другими документами, прилагается к письменному заявлению страхователя страховщику о выплате страхового возмещения. Аварийный сертификат, так же как и рапорты сюрвейеров, является только одним из аргументов, но не окончательным доказательством. Помимо расследования страховых происшествий аварийный комиссар по поручению страховщика может контролировать ремонтные работы, покрываемые страхованием, содействовать реализации имущества, перешедшего к страховщику на основании абандона, и оказывать страховщику иные услуги.

Примерная схема отношений участников страхования при наступлении страхового случая

Заключение и исполнение договора имущественного страхования Договор страхования может быть заключен только в письменной форме (ст.940, п.1 ГК РФ). Существенными условиями договора страхования по законодательству РФ является: - объект страхования, т.е. определенный страховой интерес; - перечень страховых рисков; - страховая сумма; - срок действия договора. Договор страхования заключается по письменному заявлению страхователя, в котором приводятся все необходимые сведения об объекте страхования и желательные условия страхования. Страхование базируется на принципе "абсолютной добросовестности сторон", что в первую очередь предусматривает истинность информации, которую страхователь предоставляет страховщику. Страхователь должен предоставь страховщику всю информацию относительно риска, связанного с объектом страхования. Может не предоставляться информация, которую знает или должен знать страховщик (ст. 25 КТМ). Страховщик имеет право письменно запросить у страхователя любые сведения о степени риска, связанного с объектом страхования, страхователь должен дать точные ответы, однако после заключения договора страховщик не может требовать его расторжения на том основании, что ответов на некоторые вопросы не было. Условие о предоставлении необходимой информации о степени риска трактуется ГК РФ и КТМ РФ различно. ГК РФ ст.944 предусматривает ситуацию предоставления страхователем заведомо ложных сведений, в таком случае договор страхования признается недействительным как заключенный условиях введения страховщика в заблуждение. В ст.250 ч. КТМ основанием для признания договора недействительны и отказа в выплате страхового возмещения является сам фаг недостоверности предоставленной страхователем информации безотносительно к умыслу или другой форме вины страхователя. Договор страхования является "свободным контрактом, что прямо предусмотрено ст.943 п.3 ГК РФ, то есть все его условия обсуждаются и устанавливаются по взаимному соглашению сторон. Однако в реальной практике, как это допускается ст.943 ГК РФ, условия страхования предлагают страхователю в стандартной форме, разработанной страховщиком или ассоциацией страховщиков. Обсуждаются и ее согласовываются только существенные условия договора: страховая стоимость или сумма, объем страхового покрытия, страховая премия и срок страхования. Вместе с тем и стандартные условия страхования могут быть изменены и дополнены. В любом случае условия страхования включаются в страховой полис или вручаются страхователю отдельно, о чем делается запись в полисе. По форме договор страхования может быть заключен путем составления одного документа, либо на основании письменного или устного заявления страхователя ему вручается страховой полис (свидетельство, сертификат или квитанция), подписанные страховщиком. При заявлении требования о страховом возмещении по законодательству РФ обязательно предъявление подлинника страхового полиса или иного страхового документа. Заключенный и надлежащим образом оформленный договор страхования вступает в силу только после оплаты страховой премии или первого страхового взноса. В этом есть определенное противоречие: договор страхования является консенсуальным, так как требует предварительного взаимного согласования сторон, но он является и реальным, потому что вступает в силу после совершения реального действия - оплаты страховой премии. Таким образом, если страховой случай, например, гибель судна, произойдет после заключения договора страхования, но до оплаты страховой премии, страховое возмещение не выплачивается. Страховая премия может выплачиваться в виде периодических страховых взносов. Договор вступает в силу с оплаты первого страхового взноса, но при просрочке очередного взноса страховщик имеет право удержать его из страхового возмещения (ст. 252 КТМ). Поскольку договор страхования является альтернативным, его исполнение не требует каких-либо действий сторон. Однако совершенно обязательной является немедленная информация страхователя об изменении степени риска. Непредоставление такой информации позволяет страховщику отказать в выплате страхового возмещения. При получении информации о повышении степени риска страховщик может просто принять ее к сведению или потребовать выплаты дополнительной страховой премии, если страхователь с этим не согласится, договор страхования прекращается. Договор страхования может быть прекращен досрочно в следующих случаях: - гибель застрахованного имущества по причине иной, чем страховой случай; страховая премия возвращается в размере, пропорциональном сроку страхования и времени от заключения договора до момента гибели имущества; - добровольное заявление страхователя о расторжении договора и при других условиях. При отчуждении судна договор его страхования прекращается безусловно; если отчуждение (продажа) судна произошли в период морского перехода, договор сохраняется до благополучного прибытия судна в порт назначения. В полной мере договор исполняется при наступлении страхового случая, когда возникает обязательство страховщика выплате страхового возмещения. Однако при наступлении страхового происшествия в первую очередь на страхователя налагаются существенные обязательства: - немедленно известить страховщика о происшествии и действовать в дальнейшем по его инструкциям. Вмешательство страховщика в происшествие и его инструкции не означают признания ответственности в выплате страхового возмещения; - страхователь должен действовать так, как будто его имущество не застраховано, то есть принять все необходимые разумные меры по его сохранению и уменьшению убытков. Разумно понесенные расходы по уменьшению убытков возмещаются страховщиком. В сфере морского страхования требование сохранения имущества (судна и груза) возлагается на судовладельца, но не на экипаж, капитан должен принять все необходимые меры для спасения пассажиров и экипажа, он не должен принимать меры к спасению судна и груза, если такие меры связаны с риском для жизни членов экипажа; - определить размер убытков; - страхователь должен документально подтвердить документально наступление страхового случая, предпринятые меры по предотвращению убытков и размер наступивших убытков.

|