Для нелинейного уравнения регрессии рассчитано значение индекса детерминации  . Следовательно, доля объясненной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет …

. Следовательно, доля объясненной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет …

|

|

| 0,6

|

|

|

|

| 0,6%

|

|

|

|

| 0,4

|

|

|

|

| 0,4%

|

Решение:

Уравнение регрессии строится для моделирования зависимой переменной. При этом общая дисперсия зависимой переменной принимается как целое, то есть за 1. Она (1 – общая дисперсия) раскладывается на две части: объясненная уравнением часть и не объясненная уравнением (остаточная) часть. Для каждой части рассчитывается ее доля в общей дисперсии, то есть в 1. Доля объясненной дисперсии в общей есть не что иное как индекс детерминации (для нелинейных уравнений) или коэффициент детерминации (для линейных уравнений), обозначается R2. Доля остаточной дисперсии в общей рассчитывается как разность (1– R2). Доля каждой из частей всегда не больше 1; доля есть часть, поэтому не имеет единицы измерения. Можно рассчитать также процент, тогда долю нужно умножить на 100%, это значение будет показывать, сколько процентов занимает та или иная часть дисперсии (объясненная или остаточная) в общей дисперсии, то есть в 100%. В нашем случае  , следовательно, доля объясненной дисперсии зависимой переменной в ее общей дисперсии составляет 0,6 (это правильный вариант ответа); доля остаточной дисперсии зависимой переменной в общей составляет 0,4. В процентном соотношении получаем: доля объясненной дисперсии зависимой переменной в ее общей дисперсии составляет 60%; доля остаточной дисперсии зависимой переменной в общей составляет 40%.

, следовательно, доля объясненной дисперсии зависимой переменной в ее общей дисперсии составляет 0,6 (это правильный вариант ответа); доля остаточной дисперсии зависимой переменной в общей составляет 0,4. В процентном соотношении получаем: доля объясненной дисперсии зависимой переменной в ее общей дисперсии составляет 60%; доля остаточной дисперсии зависимой переменной в общей составляет 40%.

Поэтому правильный вариант ответа «0,6».

ЗАДАНИЕ N 2 сообщить об ошибке

Тема: Нелинейные зависимости в экономике

Нелинейное уравнение регрессии вида  является _____ моделью ________ регрессии.

является _____ моделью ________ регрессии.

|

|

|

| полиномиальной … парной

|

|

|

|

| полиномиальной … множественной

|

|

|

|

| линейной … множественной

|

|

|

|

| множественной … полиномиальной

|

ЗАДАНИЕ N 3 сообщить об ошибке

Тема: Линеаризация нелинейных моделей регрессии

При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется замена переменных. Указанным способом не может быть линеаризовано уравнение …

ЗАДАНИЕ N 4 сообщить об ошибке

Тема: Виды нелинейных уравнений регрессии

Гиперболической моделью не является регрессионная модель …

ЗАДАНИЕ N 5 сообщить об ошибке

Тема: Оценка значимости параметров эконометрической модели

Если параметр эконометрической модели является статистически значимым, то отвергается статистическая гипотеза о том, что его значение …

|

|

|

| равно 0

|

|

|

|

| отлично от 0

|

|

|

|

| равно 1

|

|

|

|

| равно коэффициенту парной корреляции

|

ЗАДАНИЕ N 6 сообщить об ошибке

Тема: Оценка тесноты связи

Коэффициент корреляции  парной линейной регрессии

парной линейной регрессии  нельзя рассчитать по формуле …

нельзя рассчитать по формуле …

ЗАДАНИЕ N 7 сообщить об ошибке

Тема: Проверка статистической значимости эконометрической модели

Проверку статистической значимости построенной эконометрической модели на основе F-критерия осуществляют с использованием …

|

|

|

| статистических гипотез

|

|

|

|

| стандартизованных переменных

|

|

|

|

| системы нормальных уравнений

|

|

|

|

| коллективных гипотез

|

ЗАДАНИЕ N 8 сообщить об ошибке

Тема: Оценка качества подбора уравнения

Если общая сумма квадратов отклонений  , и остаточная сумма квадратов отклонений

, и остаточная сумма квадратов отклонений  , то сумма квадратов отклонений, объясненная регрессией, равна …

, то сумма квадратов отклонений, объясненная регрессией, равна …

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 0,25

|

ЗАДАНИЕ N 9 сообщить об ошибке

Тема: Методы оценки параметров систем одновременных уравнений: косвенный метод наименьших квадратов (КМНК) и двухшаговый метод наименьших квадратов (ДМНК)

Для оценки параметров точно идентифицируемой структурной формы модели применяют косвенный метод наименьших квадратов (КМНК). Определите последовательность этапов алгоритма КМНК.

|

|

|

| структурная форма модели преобразовывается в приведенную форму модели

|

|

|

|

| для каждого уравнения приведенной формы модели обычным МНК оцениваются параметры приведенной формы модели – приведенные коэффициенты

|

|

|

|

| коэффициенты приведенной формы модели трансформируются в параметры структурной формы модели

|

|

|

|

| записывается структурная форма модели системы эконометрических уравнений с рассчитанными значениями структурных коэффициентов

|

ЗАДАНИЕ N 10 сообщить об ошибке

Тема: Общие понятия о системах уравнений, используемых в эконометрике

Система эконометрических уравнений может состоять из _____ уравнения (-ий) регрессии.

|

|

|

| двух

|

|

|

|

| трех

|

|

|

|

| одного

|

|

|

|

| бесконечно большого количества

|

ЗАДАНИЕ N 11 сообщить об ошибке

Тема: Идентификация систем эконометрических уравнений

Установите соответствие между структурной формой модели и приведенной формой модели

(1)

где C – личное потребление в постоянных ценах,

y – национальный доход в постоянных ценах,

I – инвестиции в постоянных ценах

(2)

где R – процентная ставка,

Y – ВВП,

M – денежная масса,

I – инвестиции

|

|

|

|  где C – личное потребление в постоянных ценах, y – национальный доход в постоянных ценах, I – инвестиции в постоянных ценах где C – личное потребление в постоянных ценах, y – национальный доход в постоянных ценах, I – инвестиции в постоянных ценах

|

|

|

|

|  где R – процентная ставка, Y – ВВП, M – денежная масса, I – инвестиции где R – процентная ставка, Y – ВВП, M – денежная масса, I – инвестиции

|

|

|

|

|  где C – личное потребление в постоянных ценах, y – национальный доход в постоянных ценах, I – инвестиции в постоянных ценах где C – личное потребление в постоянных ценах, y – национальный доход в постоянных ценах, I – инвестиции в постоянных ценах

|

ЗАДАНИЕ N 12 сообщить об ошибке

Тема: Классификация систем уравнений

Установите соответствие между классом и видом системы эконометрических уравнений:

(1) система взаимозависимых (одновременных) уравнений

(2) система независимых уравнений

ЗАДАНИЕ N 13 сообщить об ошибке

Тема: Временные ряды данных: характеристики и общие понятия

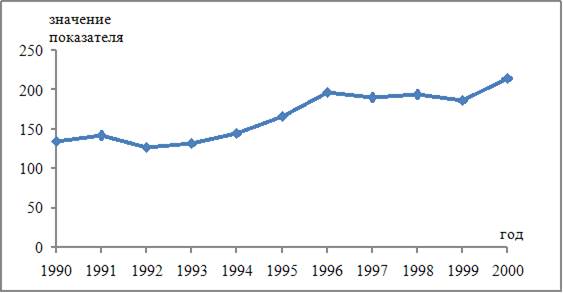

На графике изображен(-ы) (см. рис.) …

|

|

|

| временной ряд

|

|

|

|

| уравнение регрессии

|

|

|

|

| перекрестные данные

|

|

|

|

| коррелограмма

|

ЗАДАНИЕ N 14 сообщить об ошибке

Тема: Структура временного ряда

Автокорреляцией уровней ряда называется корреляционная зависимость между …

|

|

|

| последовательными уровнями ряда

|

|

|

|

| уровнями двух рядов

|

|

|

|

| компонентами, образующими уровни ряда

|

|

|

|

| факторами, формирующими уровень ряда

|

ЗАДАНИЕ N 15 сообщить об ошибке

Тема: Аддитивная и мультипликативная модели временных рядов

Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Мультипликативную модель временного ряда не формируют следующие значения компонент уровня временного ряда …

|

|

|

| yt = 7; T = -3,5; S = -2; E = -1

|

|

|

|

| yt = 7; T = 7; S = 1; E = 1

|

|

|

|

| yt = 7; T = 3,5; S = 2; E = 1

|

|

|

|

| yt = 7; T = 3,5; S = -2; E = -1

|

ЗАДАНИЕ N 16 сообщить об ошибке

Тема: Модели стационарных и нестационарных временных рядов и их идентификация

Известно, что временной ряд Y характеризуется устойчивой тенденцией, то есть его среднее значение меняется. Значит, ряд Y, скорее всего,является …

|

|

|

| нестационарным

|

|

|

|

| стационарным

|

|

|

|

| автокорреляционным

|

|

|

|

| сбалансированным

|

ЗАДАНИЕ N 17 сообщить об ошибке

Тема: Линейное уравнение множественной регрессии

В эконометрической модели линейного уравнения регрессии  параметром(-ами) является(-ются) …

параметром(-ами) является(-ются) …

|

|

|

| a, bj

|

|

|

|

| y

|

|

|

|

| xj

|

|

|

|

|

|

ЗАДАНИЕ N 18 сообщить об ошибке

Тема: Отбор факторов, включаемых в модель множественной регрессии

В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  ,

,  и

и  близок к нулю. Это означает, что факторы , и …

близок к нулю. Это означает, что факторы , и …

|

|

|

| мультиколлинеарны

|

|

|

|

| независимы

|

|

|

|

| количественно измеримы

|

|

|

|

| значимы

|

ЗАДАНИЕ N 19 сообщить об ошибке

Тема: Спецификация эконометрической модели

При идентификации модели множественной регрессии  количество оцениваемых параметров равно …

количество оцениваемых параметров равно …

ЗАДАНИЕ N 20 сообщить об ошибке

Тема: Фиктивные переменные

Эконометрическое моделирование зависимости по неоднородной совокупности данных может осуществляться на основе …

|

|

|

| использования фиктивных переменных

|

|

|

|

| разделения неоднородной совокупности данных на однородные

|

|

|

|

| использования стандартизованных переменных

|

|

|

|

| неоднородных статистических гипотез

|

ЗАДАНИЕ N 21 сообщить об ошибке

Тема: Свойства оценок параметров эконометрической модели, получаемых при помощи МНК

Пусть  – оценка параметра

– оценка параметра  регрессионной модели, полученная с помощью метода наименьших квадратов;

регрессионной модели, полученная с помощью метода наименьших квадратов;  – математическое ожидание оценки . В том случае если

– математическое ожидание оценки . В том случае если  , то оценка обладает свойством …

, то оценка обладает свойством …

|

|

|

| несмещенности

|

|

|

|

| состоятельности

|

|

|

|

| эффективности

|

|

|

|

| смещенности

|

ЗАДАНИЕ N 22 сообщить об ошибке

Тема: Предпосылки МНК, методы их проверки

Для оценки параметров эконометрической модели линейного уравнения регрессии вида  используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины …

используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины …

ЗАДАНИЕ N 23 сообщить об ошибке

Тема: Обобщенный метод наименьших квадратов (ОМНК)

Обобщенный метод наименьших квадратов не может применяться для оценки параметров линейных регрессионных моделей в случае, если …

|

|

|

| средняя величина остатков не равна нулю

|

|

|

|

| остатки гетероскедастичны

|

|

|

|

| остатки автокоррелированны

|

|

|

|

| дисперсия остатков не является постоянной величиной

|

ЗАДАНИЕ N 24 сообщить об ошибке

Тема: Оценка параметров линейных уравнений регрессии

Для оценки параметров эконометрической модели линейного уравнения регрессии вида используется метод наименьших квадратов (МНК). В системе нормальных уравнений (МНК) неизвестными величинами являются …