Реальные инвестиции могут быть внешнего и внутреннего характера.

Инвестиционная деятельность, в большинстве своем, предусматривает усиление положительного влияния внешних факторов на деятельность конкретной компании или предприятия и повышение собственного производственного потенциала. Поэтому реальное инвестирование во внешние условия – это выгодное вложение капитала в производственную структуру и одновременно способ повышения конкурентоспособности. Инвестиции внутреннего характера подразумевают целевое развитие стратегического потенциала предприятия за счет увеличения технических, интеллектуальных, технологических и других ресурсов. Инвестиционный проект – это проект, в котором все мероприятия и связанные с ними действия описываются с позиций инвестирования денежных средств и ресурсов и полученных в связи с этим результатов. С помощью инвестиционного проекта решается важная задача по выяснению и обоснованию технической возможности и экономической целесообразности создания объекта предпринимательской деятельности избранной целевой направленности. Осознанное решение об инвестировании в объекты предпринимательской деятельности может быть принято лишь на основе тщательно проработанного инвестиционного проекта. Во времени инвестиционный проект охватывает период от момента зарождения идеи о создании или развитии производства, его преобразовании до завершения жизненного цикла создаваемого объекта. Этот период включает три фазы: предынвестиционную, инвестиционную и эксплуатационную. Если проект разрабатывается применительно к действующему предприятию в аспекте реализации инвестиционного решения, предусмотренного стратегией развития предприятия, то первым этапом предынвестиционной фазы следует считать выявление возможностей инвестирования. На этой фазе обычно проводятся необходимые для разработки и реализации проекта исследования, связанные с конструированием намеченной к производству продукции, технологией ее изготовления, маркетинговые исследования и т. п. На инвестиционной фазе разработки инвестиционного проекта осуществляется процесс формирования производственных активов. Особенность этой фазы состоит в том, что затраты здесь носят обратимый характер, а так как проект не завершен, он пока не приносит доходов. Основными ее этапами являются строительные работы, работы по монтажу, наладке и пуску оборудования. На данной стадии решаются вопросы, связанные с привлечением инвестиций: кредитами, эмиссией акций, набором и подготовкой персонала. Специфика инвестиционной фазы, в отличие от предынвестиционной, состоит в том, что установленные временные рамки создания объектов предпринимательской деятельности и размер затрат, предусмотренный сметой, должны неуклонно выполняться. Превышение этих параметров чревато весьма серьезными негативными последствиями, а возможно, и банкротством. Немаловажное значение имеет мониторинг всех факторов и обстоятельств, которые влияют и на продолжительность строительства, и на затраты, с тем чтобы своевременно принимать меры по преодолению возникающих негативных явлений. Третья фаза инвестиционного проекта – эксплуатационная. Проблемы, возникающие в эксплуатационной фазе, необходимо рассматривать в краткосрочной, среднесрочной и долгосрочной перспективах. Под краткосрочной перспективой понимается начальный этап производства, при котором могут возникнуть проблемы с освоением производственной мощности и проектных технико-экономических показателей – себестоимости, производительности труда, качества продукции и т. п. Среднесрочная и долгосрочная перспективы связаны со всеми последующими периодами использования объекта. Перспективы важны с позиции их учета при оценке поступлений от продаж, издержек производства, налогов и разного рода отчислений во внебюджетные фонды, при оценке ликвидационной стоимости постоянных активов. Общая продолжительность эксплуатационной фазы оказывает заметное влияние на показатели экономической эффективности проекта: чем дальше во времени будет отнесена эксплуатационная фаза, тем больше будет размер чистого дохода. Этот период не может устанавливаться произвольно, ибо существуют экономически целесообразные границы использования элементов основного капитала, которые диктуются, главным образом, их моральным старением Продолжительность эксплуатационной фазы устанавливается в ходе проектирования. Обычно ее принимают на уровне нормативного срока службы технологического оборудования, в ряде случаев – в зависимости от темпов обновления продукции, если последнее вызывает необходимость в существенном техническом перевооружении.

Для того чтобы определить, насколько реальные инвестиции выполняют свои функции, существуют различные методы как динамического, так и статического характера. Динамические методы оценки эффективности реального инвестирования — это: · метод чистой приведенной стоимости; · определение индекса окупаемости (рентабельности) инвестирования; · расчет внутренней нормы прибыли; · дисконтируемый период окупаемости. 2 Статистические методы оценки эффективности реального инвестирования — это: · время окупаемости инвестиций; · коэффициент эффективности возврата инвестиций (коэффициент окупаемости инвестиций)

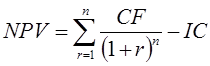

Критерии, используемые для оценки эффективности инвестиционных проектов, можно разделить на две группы в зависимости оттого, учитывается или нет временной параметр. 1. Критерии, основанные на дисконтированных оценках («динамические»): · чистая текущая стоимость – NPV (Net Present Value); · индекс рентабельности инвестиций – PI (Profitability Index); · внутренняя норма прибыли – IRR (Internal Rate of Return); · модифицированная внутренняя норма прибыли – MIRR (Modified Internal Rate of Return); · дисконтированный срок окупаемости инвестиций – DPP (Discounted Pay-back Period). 2. Критерии, основанные на учетных оценках: · срок окупаемости инвестиций – РР (Payback Period); · коэффициент окупаемости инвестиций – ARR (Accounted Rate of Return). Чистая текущая стоимость (NPV) Этот метод основан на сопоставлении величины исходных инвестиций (IС) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого инвестором самостоятельно, исходя из ежегодного процента возврата, который он хочет иметь на инвестируемый им капитал. Чистая текущая стоимость проекта рассчитывается по формуле:

где CF – ежегодные денежные доходы по проекту; n – период реализации проекта; r – ставка дисконтирования. При этом, если NPV > 0, то проект следует принять; если NPV < 0, то проект следует отвергнуть; если NPV = 0 – проект является окупаемым. Если проект генерирует одинаковые ежегодные денежные потоки, то можно воспользоваться формулой расчета чистой текущей стоимости с использованием фактора текущей стоимости обыкновенного аннуитета: NPV = - IC + CF ∙ PVIFAr, n где PVIFAr, n – фактор текущей стоимости обыкновенного аннуитета (стоимостью 1 руб. в конце каждого из n периодов по ставке доходности на уровне r). Примеры расчета Пример 1. Требуется проанализировать проект со следующими характеристиками доходности по годам (млн. руб.): -120; 40; 80; 80; 110. Необходимо рассчитать NPV проекта, если его дисконтная ставка составляет 12%. Решение. NPV = – 120 + Так как NPV > 0, проект считается эффективным для реализации. Пример 2. Проект, требующий инвестиций в размере 200 000 долл., предполагает получение годового дохода в размере 40 000 долл. в течение 15 лет. Оценить целесообразность такой инвестиции, если коэффициент дисконтирования – 18%. Решение. Так как проект генерирует одинаковые ежегодные денежные потоки, то можно воспользоваться формулой расчета чистой текущей стоимости с использованием фактора текущей стоимости обыкновенного аннуитета: NPV = - IC + CF ∙ PVIFAr, n; PVIFA 18%, 15 лет = 5,0916; NPV = -200 000 + 40 000 ∙ 5,0916 = 3 664. Проект является эффективным, так как его NPV >0. Этот показатель аддитивен во временном аспекте, то есть NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного критерия при анализе оптимальности инвестиционного портфеля. Индекс рентабельности инвестиций (PI) Этот метод является, по сути, следствием метода расчета NPV. Индекс рентабельности рассчитывается по формуле:

Очевидно, что если PI > 1, то проект следует принять; если PI < 1, то проект следует отвергнуть; если PI = 1, то проект является окупаемым. В отличие от чистого приведенного дохода, индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, то есть эффективность вложений – чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Пример расчета Рассчитать показатели индекса рентабельности (PI) инвестиционных проектов А и В.

Для проекта А:

Для проекта В:

Внутренняя норма рентабельности (IRR) Этот показатель определяет величину рентабельности, при которой вложенные средства окупятся за планируемый срок реализации проекта. То есть это определение такой ставки дисконта, при которой значение чистой текущей стоимости равно нулю. IRR = r, при которой NPV = 0. Предприятие финансирует свою деятельность, в т. ч. и инвестиционную, из различных источников. В качестве платы за пользование инвестированными в деятельность предприятия финансовыми ресурсами оно уплачивает дивиденды, проценты, то есть несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены капитала). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова: если IRR > СС, то проект является эффективным; если IRR < СС – неэффективным; если IRR = СС – окупаемым. Значение IRR может находиться с использованием следующей формулы:

где r 1 – значение ставки дисконта, при которой NPV > 0 (NPV 1); r 2 – значение ставки дисконта, при которой NPV < 0 (NPV 2). Пример расчета Параметры проекта

Необходимо рассчитать внутреннюю норму рентабельности. Решение. Путем последовательных подстановок найти значение дисконтной ставки, при которой NPV проекта имеет положительное и отрицательное значение.

Срок окупаемости (РР) Этот показатель определяет продолжительность времени, необходимого для возмещения инвестиционных затрат из чистых денежных потоков. Алгоритм расчета срока окупаемости зависит от равномерности распределения прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими по формуле:

Если доход распределен неравномерно, то срок окупаемости рассчитывается путем сложения чистых денежных потоков за соответствующие периоды времени до тех пор, пока полученная сумма последний раз будет меньше величины начальных инвестиционных затрат. При этом необходимо соблюдать следующую систему неравенств:

Дробная часть срока окупаемости определяется по формуле:

Дисконтированный срок окупаемости (DPP) Это срок, за который окупятся первоначальные затраты на реализацию проекта за счет доходов, дисконтированных по заданной процентной ставке (норме прибыли) на текущий момент времени. Данный показатель рассчитывается аналогично сроку окупаемости, но в расчет принимаются не чистые, а дисконтированные денежные потоки. Сущность метода дисконтированного срока окупаемости состоит в том, что из первоначальных затрат на реализацию инвестиционного проекта последовательно вычитаются дисконтированные денежные доходы с тем, чтобы окупились инвестиционные издержки. При использовании этого метода проект принимается, если он окупит себя за экономически оправданный срок своей реализации. Пример расчета. На основании данных таблицы требуется определить показатель чистой текущей стоимости и дисконтированный срок окупаемости инвестиционного проекта, если дисконтная ставка составляет 16%. Сделать вывод о целесообразности принятия данного инвестиционного решения.

Решение: 1. Фактор текущей стоимости (PVIF) рассчитывается по формуле:

где r – ставка дисконтирования в долях единицы. 2. Текущая стоимость денежных потоков (PV) рассчитывается по формуле:

где CF – денежный поток, д. ед. 3. Текущая стоимость нарастающим итогом рассчитывается путем последовательного сложения по годам реализации инвестиционного проекта значений текущий стоимость денежных потоков за период времени n. Результаты решения первой части задания представлены в таблице:

Дисконтированный срок окупаемости инвестиционного проекта (DPP) рассчитывается путем реализации следующих действий: – показатель DPP инвестиционного проекта раскладывается на целую (j) и дробную (d) его составляющие, т.е. DPP = j + d – целое значение DPP (j) находится последовательным сложением дисконтированных денежных потоков (текущей стоимости денежных потоков) за соответствующие периоды времени до тех пор, пока полученная сумма последний раз будет меньше величины начальных инвестиционных затрат. При этом необходимо соблюдать следующую систему неравенств:

где IC – первоначальные инвестиционные затраты, д. ед. – дробная часть дисконтированного срока окупаемости (d) определяется по формуле:

Определение целой части дисконтированного срока окупаемости осуществляется на основании показателей, рассчитанных в таблице (по столбцу «Текущая стоимость нарастающим итогом»). Последний раз величина суммы дисконтированных потоков была меньше первоначальных инвестиционных затрат в 3-м году реализации проекта (последнее отрицательное число), т.е. j = 3. Дробная часть DPP определяется по формуле:

В месяцах: 0,116 * 12 = 1,392, в днях: 0,392 * 30 = 11,76 DPP = 3,116 или 3 года 1 мес. и 12 дней.

Коэффициент эффективности инвестиций (учетная норма рентабельности – ARR) Этот показатель имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли PN (прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции, называемый также учетной нормой прибыли (ARR), рассчитывается делением средней посленалоговой (чистой) прибыли NР на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны. Если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена в расчетах.

где PN – чистая прибыль; RV – остаточная или ликвидационная стоимость. Иными словами, существуют различные алгоритмы исчисления показателя ARR, достаточно распространенным является следующий:

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли коммерческой организации на общую сумму средств, авансированных в ее деятельность (итог среднего баланса-нетто). В принципе возможно и установление специального порогового значения, с которым будет сравниваться ARR, или даже их системы, дифференцированной по видам проектов, степени риска, центрам ответственности и др.

|

+

+  +

+  +

+  = 106,34 млн. руб.

= 106,34 млн. руб.

и

и

и

и