Определяется производственная себестоимость товарной

продукции. Для чего сумма затрат на производство валовой продукции корректируется с учетом изменения остатков незавершенного производства (прирост остатков НЗП — вычитается, уменьшение — прибавляется). Определяется полная себестоимость товарной продукции. Для чего к ее производственной себестоимости прибавляются коммерческие расходы. Определяется себестоимость реализуемой продукции. Для чего к полной себестоимости товарной продукции прибавляется (вычитается) изменение себестоимости остатков нереализованной продукции на начало и конец планируемого года. Методы составления сметы затрат на производство различны в зависимости от условий производства и конкретных задач планирования. В современных условиях применяются следующие Данный метод позволяет увязать соответствующие разделы плана между собой, но не обеспечивает должной информации для планирования, анализа, учета издержек производства отдельных Составление сметы затрат на основе цеховых смет предполагает разработку смет сначала по цехам вспомогательного, а затем по всем цехам основного производства с последующим суммированием по экономическим элементам собственных затрат основных цехов и общехозяйственных расходов. Широко используется на практике разработка сметы затрат на производство калькуляционным методом, т.е. на основе калькуляции себестоимости товарной продукции. Комплексные калькуляционные статьи (общепроизводственные, общехозяйственные и др.) разделяются на экономические элементы (материалы, заработную плату, амортизацию и др.). Однотипные элементы суммируются, и таким образом составляется смета затрат на производство. Разработка сметы затрат на производство калькуляционным методом осуществляется с помощью "Свода затрат на производство", где отражены соответственно статьи и элементы затрат. Для установления общей суммы затрат на производство полученная себестоимость товарной продукции (итог "Свода затрат на производство") корректируется на себестоимость изменения остатков незавершенного производства и на затраты, связанные с работами и услугами, которые не включаются в состав валовой и товарной продукции. Смета затрат на производство может быть рассчитана укрупненным методом. Этот метод используется на начальных стадиях планирования. Он достаточно прост. Кроме того, позволяет быстро вносить поправки во взаимосвязанные показатели в случае изменения планов предприятия и оценивать получаемые при этом Расчеты укрупненным методом выполняются в следующей последовательности. 1. На основании сметы затрат отчетного года рассчитываются фактические расходы на рубль валовой продукции по каждому экономическому элементу. 2. Устанавливаются отправные параметры по ряду важнейших показателей на плановый год: росту объема валовой продукции, росту производительности труда и средней заработной платы, снижению (в процентах) норм расхода материальных и денежных ресурсов. 3. Определяется изменение себестоимости в процентах к базисному году по каждому элементу затрат, исходя из отправных технико-экономических показателей. Снижение себестоимости за счет сокращения материальных затрат (См) определяется по формуле

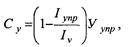

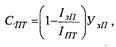

где 1м — индекс норм расхода материалов; 1ц — индекс цен на материалы, включая транспортные расходы; Ум — удельный вес материальных затрат в себестоимости продукции, в процентах. Снижение себестоимости за счет сокращения затрат на обслуживание и управление производством (Су) определяется по формуле:

где I ynp — индекс расходов по управлению и обслуживанию; Iv—индекс объема производства; Уупр — удельный вес расходов по управлению и обслуживанию в себестоимости продукции, в процентах. Снижение себестоимости за счет повышения производительности труда (Спт) определяется по формуле:

где Iзп — индекс заработной платы; Iпт — индекс производительности труда; У зп — удельный вес заработной платы в себестоимости продукции, в процентах. 4. Рассчитываются плановые расходы на рубль валовой продукции по каждому экономическому элементу с учетом изменения затрат по статьям. 5. Планируемый объем валовой продукции умножается на плановые расходы на рубль валовой продукции и определяется смета затрат по каждому элементу. 6. Из полученной суммы исключаются непроизводительные расходы в сумме затрат базисного года, с поправкой на планируемый прирост валовой продукции. В высокоорганизованном автоматизированном производстве влиять на снижение переменных затрат становится практически невозможно. Резервы снижения себестоимости здесь кроются в постоянных издержках. Поэтому необходимо во всех сметах четко выделять переменные (изменяемые с изменением объема производства) и постоянные (остающиеся практически на одном уровне с изменением объема производства) издержки. Разделение расходов на постоянные и переменные и сопоставление их величин в динамике позволяет увидеть влияние этих групп на размер прибыли и принять меры по сокращению уровня постоянных расходов. В целом планирование себестоимости должно быть организовано так, чтобы была возможна группировка затрат по следующим направлениям: • видам производств (основных, вспомогательных, непромышленных); • структурным подразделениям (места возникновения затрат, центры ответственности); • видам, группам продукции (носителям затрат); • экономическим элементам затрат; • калькуляционным статьям расходов; • постоянным и переменным расходам (в зависимости от изменения объема производства). Задачей является проведение квалифицированного анализа по данным направлениям с целью нахождения резервов снижения расходов. Плановые показатели являются тем ориентиром, с которым должны сопоставляться фактические достижения и приниматься корректирующие управленческие решения.

Вопрос 6.Планирование материально-технического обеспечения (МТО) производства. Задачи и содержание плана материально-технического обеспечения производства Разработка планов материально-технического обеспечения производства способствует более успешному решению проблем снабжения сырьем, материалами, комплектующими, топливом, энергией и другими ресурсами. От качественного и своевременного обоснования плана зависит выполнение производственной программы предприятия. В структуре затрат промышленного производства доля материальных затрат достигает 70 и более процентов. Поэтому снижение материалоемкости продукции является важнейшим направлением снижения ее себестоимости. В ходе разработки плана материально-технического обеспечения должна предусматриваться максимально возможная экономия ресурсов. Она достигается путем замены дорогостоящих и дефицитных материалов более дешевыми, уменьшения отходов и потерь за счет внедрения новых прогрессивных технологических Поэтому задачей плана материально-технического обеспечения является определение оптимальной потребности предприятия в материальных ресурсах для осуществления производственно- хозяйственной и коммерческой деятельности. При этом различают потребность к расходу и к завозу. Потребность к расходу устанавливает количество материалов, которые необходимы предприятию для выполнения плана объема продаж и других работ, связанных с производством и реализацией продукции, для ремонтно-эксплуатационных нужд, капитального строительства и др. Потребность к завозу показывает, сколько предприятие должно получить материалов из. внешних источников. План материально-технического обеспечения состоит из двух частей: • расчетов потребности в материально-технических ресурсах; • балансов материально-технического обеспечения. Расчет потребности материально-технических ресурсов в зависимости от характера применяемых материалов производится в следующих таблицах: • потребность в сырье и материалах; • потребность в топливе и энергии; • потребность в оборудовании. Определение потребности в материальных ресурсах производится по основным направлениям производственно-хозяйственной деятельности в соответствии с прогрессивными нормами их расхода с учетом плана организационно-технических мероприятий по применению экономичных видов материалов, отходов производства, вторичных материальных и топливно-энергетических ресурсов. Балансы материально-технического обеспечения разрабатываются в виде перспективных, годовых, квартальных и месячных планов снабжения, определяющих потребность в материальных ресурсах и источники их получения. Исходными данными для разработки плана материально-технического обеспечения являются: • планируемый объем выпуска продукции в ассортименте и номенклатуре; • информация о конъюнктуре рынка товаров; • прогрессивные нормы расхода материальных ресурсов; • анализ расхода материальных ресурсов в отчетном периоде; • изменение остатков незавершенного производства на начало и конец планового периода; • планы технического и организационного развития, технического перевооружения и реконструкции предприятия, капитального строительства. План материально-технического обеспечения является основой заключения договоров с поставщиками соответствующих материальных ресурсов. Планирование потребности в материально-технических ресурсах Основное производство. При планировании потребности в материально-технических ресурсах используется ряд методов расчета. Их выбор определяется особенностями потребления материалов и наличием соответствующей информации. Наиболее общими из этих методов являются метод прямого счета; методы, основанные на учете данных о рецептурном составе продукции, нормативных сроках износа, формулах химических реакций. Потребность в сырье и материалах для выпуска готовой продукции при установленных нормах их расхода рассчитывается методом прямого счета. Если один и тот же вид материала используется для изготовления нескольких изделий, потребность в нем (Рм) определяется по формуле:

где Hi— норма расхода материала на i-е изделие; Пi— производство i-го изделия в плановом периоде; п — количество видов изделий, для которых используется данный материал. При планировании производства новой продукции, для которой не установлены нормы расхода материалов, потребность в них рассчитывается методом аналогии. При этом методе новые изделия посредством соответствующих коэффициентов приравниваются к изделиям, имеющим обоснованные нормы расхода материалов по формуле: Рм=Нб*Пн*К, где Нб — норма расхода материала на аналогичное базовое изделие; Пн — планируемый выпуск нового изделия; К — коэффициент, учитывающий особенности потребления материала при производстве нового изделия. В качестве такого коэффициента может быть использовано отношение массы нового и базового изделия. При многономенклатурном производстве (предприятия швейной, обувной, радиотехнической, подшипниковой и других отраслей промышленности) потребность в материалах определяется по где Нт — норма расхода на типовой представитель; Tг - программа выпуска всех изделий данной группы. В отраслях химической промышленности при расчете потребности в исходном сырье и материалах используются формулы химических реакций, молекулярная масса и норма технологических потерь. Для этих целей может быть использована следующая формула:

где П — программа производства готовой продукции, натуральные единицы; Mс — молекулярная масса исходного сырья (материалов); Кс — содержание в них чистого вещества, %; M г — молекулярная масса готового продукта; Кг — содержание в нем чистого вещества, %; K п — технологические потери в процессе изготовления продукции,%. Если в период расчета на предприятии отсутствуют данные об объеме производственной программы в натуральном выражении,а также нормы расхода материальных ресурсов, то потребность в них определяется методом динамических коэффициентов:Pм=Pф*Iп.п*Iн, где рф — фактический расход материалов за прошлый период; Iл.л — индекс изменения производственной программы; Iн —индекс среднего снижения норм расхода материалов в плановом периоде. При определении потребности в сырье и материалах можно использовать методы экстраполяции, математической статистики, теории вероятностей, а также модели многофакторного регрессионного анализа. В последнем случае анализу подвергаются факторы, оказывающие влияние на величину потребности, что записывается в следующем виде: у =f(x1, x2, х3,..., Хn), где у — потребность в материалах на плановый период; x1, x2, х3,..., Хn — факторы, оказывающие влияние на эту потребность. Для выбора факторов анализу подвергаются структура и величина производства продукции, динамика изменения норм расхода материалов, сроки износа продукции, внедрение новых прогрессивных материалов и заменителей и т.д. Потребность в материалах для пополнения незавершенного производства планируется при росте объема производства и сохранении прежней длительности производственного цикла, вводе в эксплуатацию производств и цехов для производства новых видов изделий. При наличии данных о количестве отдельных деталей и узлов в незавершенном производстве потребность в материалах на его изменение определяется по детальным нормам, а если такими данными

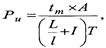

где Мк, Мн — сумма незавершенного производства на конец и начало планового периода; П — программа выпуска товарной продукции. Потребность в материальных ресурсах в капитальном строительстве рассчитывается с учетом источников поступления материальных ресурсов для осуществления строительно-монтажных работ (заказчики, подрядные и специализированные субподрядные организации). Потребность в материальных ресурсах для опытно-конструкторских и научно-исследовательских работ определяется на основе заявок конструкторских и технологических отделов. Для ремонтно-эксплуатационных нужд в основном используются вспомогательные материалы, топливо и электроэнергия. Для их расчета выбирается учетная единица, в наибольшей степени отражающая расход данного материала: станко-час (для расхода смазочных и обтирочных материалов), человеко-смена (для расхода спецодежды, спецобуви), единица реализованной продукции (для расхода тары и упаковочных материалов), объем работы внутрипроизводственного транспорта (для расхода топлива и смазочных материалов, ремонтных материалов). Потребность в смазочных материалах на плановый период вычисляют с учетом специфики их потребления: Рм.с=Н*Ч*Т*К*Д, где Рм.с — количество необходимых смазочных материалов; Н— Методика расчета потребности в инструменте также отражает факторы, определяющие их расход. Сначала уточняется номенклатура необходимого инструмента, затем по каждому его наименованию рассчитывается время работы. Годовая потребность в режущем инструменте (Рu) вычисляется по следующей формуле:

где tm, — машинное время работы данным инструментом для изготовления единицы продукции, ч.; А — годовая программа выпуска продукции, шт.; L — длина рабочей (стачиваемой) части инструмента, мм; l — часть инструмента, стачиваемая за одну заточку, мм; T— время работы инструмента между двумя заточками, ч.

|

(4.1)

(4.1)

(4.7)

(4.7) (4.9)

(4.9)