Анализ отклонений второго уровня на основе показателей фиксированной

Сметы

Для составления гибкой сметы в компании «Вебб» используются данные нормативной системы учета. Размер переменных затрат на единицу продукции для каждого из пяти установленных видов переменных затрат рассчитывается по следующей формуле:

Норматив расхода нормативные затраты факторов производства Х на единицу измерения на единицу продукции факторов производства

Нормативы определяются на основе исследования рабочих процессов в области производства и маркетинга. Статьи затрат на маркетинг включают в себя затраты на осуществление собственно маркетинговых функций, реализацию, обслуживание потребителей. Прямые затраты на оплату труда в области маркетинга относятся к сотрудникам сбытовой службы. Установлены следующие нормативы по каждому из пяти видов переменных затрат: · прямые затраты на сырье и материалы: 2 кв. м. ткани на единицу изготавливаемой продукции (куртку); нормативная стоимость 1 кв.м. ткани составляет 30 долл. Таким образом, нормативные затраты данного вида равны: 2 Х 30 = 60 долл. на единицу продукции. · прямые затраты на оплату труда производственного персонала: 0.80 часа на изготовление единицы продукции; норматив почасовой оплаты составляет 20 долл. Таким образом, нормативные затраты данного вида равны: 0.80 Х 20 = 16 долл. на единицу продукции. · прямые затраты на оплату труда сбытового персонала: 0.25 часа на реализацию единицы продукции; норматив почасовой оплаты составляет 24 долл. Таким образом, нормативные затраты данного вида равны: 0.25 Х 24 = 6 долл. на единицу реализуемой продукции. · переменные накладные затраты производства: распределяются из расчета 1.20 часа работы оборудования на единицу производимой продукции; стоимость 1 машино-часа составляет 10 долл. Таким образом, нормативные затраты данного вида равны: 1.20 Х 10 = 12 долл. на единицу продукции. · переменные накладные затраты маркетинга: распределяются из расчета 0.125 часа работы сбытового персонала на единицу реализуемой продукции; почасовая ставка оплаты составляет 40 долл. таким образом, нормативные затраты данного вида равны: 0.125 Х 40 = 5 долл. на единицу продукции. Суммарные нормативные затраты на единицу продукции составляют 99 долл. (60 долл. + 16 долл. + 6 долл. + 12 долл. + 5 долл.). Эта величина используется в качестве показателя гибкой сметы на предприятии «Вебб». Ниже приводится схема составления гибкой сметы компании «Вебб». Этап №1. Определение сметных показателей продажной цены, переменных затрат на единицу продукции, постоянных затрат. Во втором столбце таблицы на рисунке 8.7. приведены данные о сметных показателях продажной цены (180 долл. за куртку) и переменных затрат на единицу продукции (99 долл. за куртку). Сметный размер постоянных затрат составляет 710 000 долл. Планируемый объем сбыта равен 12000 шт. Этап №2. Определение фактического объема выпуска или реализации. В апреле 2007 году компания «Вебб» реализовала 10000 курток. Этап №3. Перерасчет сметных показателей на фактический объем реализации. Столбцы с третьего по пятый на рисунке 8.7. содержат сметные показатели в расчете на различные возможные объемы реализации готовой продукции (10000, 12000 и 15000 курток соответственно). Показатели гибкой сметы для фактического объема реализации выглядят следующим образом:

Сметный показатель выручки = 180 долл. Х 10000 шт. = 1 800 000 долл. Сметный показатель совокупных переменных затрат = 99 долл. Х 10000 шт. = 990 000 долл. Сметный показатель постоянных затрат = 710 000 долл. Таким образом, с помощью гибкой сметы предприятие имеет возможность оценить предполагаемые результаты своей деятельности в зависимости от развития спроса на рынке. В шестом столбце таблицы на рисунке 8.7 приведены фактические показатели деятельности компании «Вебб» в апреле 2007 года (исходя из объема реализации в 10000 курток).

Рисунок 8.7. Показатели гибкой сметы деятельности компании «Вебб» за апрель 2007 года.

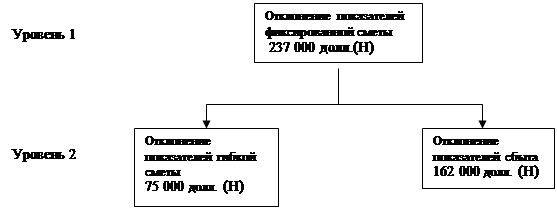

На рисунке 8.8 представлены результаты анализа отклонений второго уровня на основе показателей гибкой сметы компании «Вебб». Неблагоприятное отклонение показателей прибыли фиксированной сметы (237 000 долл.) разбивается теперь на две составляющие – отклонение показателей гибкой сметы и отклонение показателей сбыта:

* - Б – положительное влияние на показатели текущей прибыли; Н – отрицательное влияние на показатели текущей прибыли. Рисунок 8.8. Анализ отклонений на основе показателей гибкой сметы (данные о деятельности компании «Вебб» в апреле 2007 года).

Наблюдающееся неблагоприятное отклонение показателей сбыта (162 000 долл.) объясняется тем, что предприятие смогло реализовать продукции на 2000 штук меньше запланированного объема:

Отклонение показатель показатель Показателей = гибкой - фиксированной = сбыта сметы сметы

= 100 000 долл. – 262 000 долл. = 162 000 долл. (Н)

Отклонение показателей гибкой сметы 75 000 долл. – (Н) возникло за счет разницы между сметными и фактическими величинами цены реализации и переменных затрат на единицу продукции и постоянных затрат. Рассмотрим данные о выручке в таблице на рисунке 8.8. Благоприятное отклонение в 50 000 долл. вызвано повышением фактической продажной цены в среднем на 5 долл. за единицу продукции по сравнению со сметным показателем (со 180 долл. до 185 долл. за куртку: 1 850 000 долл.: 10000 курток = 185 долл.). Аналогичная ситуация наблюдается в отношении показателей постоянных затрат. Благоприятное отклонение в 5 000 долл. вызвано снижением фактического объема постоянных затрат по сравнению со сметным (705 000 долл. вместо 710 000 долл.).

|