НЕПЛАТЕЖЕСПОСОБНОСТИ) ОРГАНИЗАЦИЙ. АНАЛИЗ И ОЦЕНКА РЕАЛЬНЫХ ВОЗМОЖНОСТЕЙ ВОССТАНОВЛЕНИЯ ПЛАТЕЖЕСПОСОБНОСТИ

Система критериев для оценки удовлетворительности структуры бухгалтерского баланса организации бала определена в постановлении Правительства России № 498 от 20 мая 1994 г. О некоторых мерах по реализации законодательных актов о несостоятельности (банкротстве) предприятий, принятом в связи с Указом Президента РФ № 2264 от 22 декабря 1993 г. В соответствии с данным постановлением Федеральное управление по делам о несостоятельности (банкротстве) при Госкомимуществе РФ распоряжением № 31-р от 12 августа 1994 г. утвердило Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса. Согласно этому Методическому положению анализ и оценка структуры баланса организации проводятся на основе показателей: коэффициента текущей ликвидности (L4); коэффициента обеспеченности собственными средствами (L7); коэффициентов восстановления (утраты) платежеспособности (L8, L9). Чтобы организация была признана платежеспособной, значения этих коэффициентов должны соответствовать нормативным, указанным в табл. 2.4. Коэффициент обеспеченности собственными средствами (L7) исчисляется, чтобы определить степень достаточности собственных оборотных средств организации для ее финансовой устойчивости.

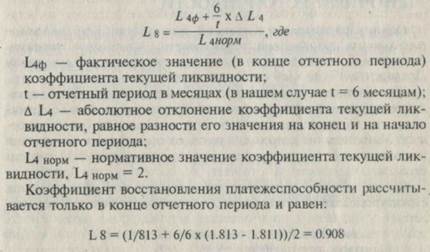

Анализ формы №1 «Бухгалтерский баланс» 47 Согласно статье 1 Закона РФ О несостоятельности (банкротстве) предприятий, внешним признаком несостоятельности является приостановление текущих платежей, неспособность погашать обязательства кредиторам в течение 3-х месяцев со дня поступления сроков их исполнения. В нашем примере коэффициент текущей ликвидности на конец отчетного периода равен 1,813, а коэффициент обеспеченности собственными средствами на конец отчетного периода 0,376. Согласно Методическим положениям, если хотя бы один из этих коэффициентов имеет значение меньшее, чем указано в табл. 2.4, то рассчитывается коэффициент восстановления платежеспособности (Ls) за период в 6 месяцев. В анализируемой организации значение коэффициента Ы несколько не дотягивает до нормы (2), поэтому необходимо рассчитать коэффициент восстановления платежеспособности (Ls). Он определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению или:

Следует отметить, что коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у организации восстановить свою платежеспособность. Если коэффициент Ls принимает значение меньше 1 (как в нашем примере), рассчитанный на период, равный 6 месяцам, то это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность. В анализируемой организации значение коэффициента обес-

48 Анализ формы №1 «Бухгалтерский баланс» печенности собственными средствами (L7=0.376) не дает оснований считать структуру баланса неудовлетворительной. Однако коэффициент восстановления платежеспособности (L8=0.908), определенный на период 6 месяцев, составляет меньше нормы, что не исключает принятия решения о неплатежеспособности организации в ближайшие полгода. Что касается коэффициента утраты платежеспособности (L9), то он рассчитывается в том случае, если и коэффициент текущей ликвидности, и коэффициент обеспеченности собственными средствами меньше нормы. Рассчитывается он на период, равный 3 месяцам.

|