ОПРЕДЕЛЕНИЕ ХАРАКТЕРА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ. РАСЧЕТ И ОЦЕНКА ПО ДАННЫМ ОТЧЕТНОСТИ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ РЫНОЧНОЙ УСТОЙЧИВОСТИ

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это, как уже отмечалось, дает возможность оценить, в какой степени организация готова к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить достаточно ли устойчива анализируемая организация в финансовом отношении. Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния? Ответ связан с балансовой моделью, из которой исходит анализ. Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для того, чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы. Анализ формы №1 «Бухгалтерский баланс» 49 На практике следует соблюдать соотношение: Оборотные активы ≤ собственный капитал ×2 - Внеоборотные активы (*) По балансу анализируемой нами организации условие (*) на начало и конец отчетного периода соблюдается, следовательно, организация является финансово независимой. На начало периода: 190409<(199166×2)-128260

Это самый простой и приближенный способ оценки финансовой устойчивости. На практике же можно применять разные методики анализа финансовой устойчивости. Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Общая величина запасов и затрат равна сумме строк 210 и 220 актива баланса.

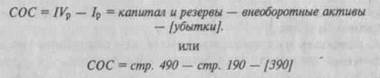

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников. 1. Наличие собственных оборотных средств:

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал (КФ). 3. Общая величина основных источников формирования запасов и затрат (Собственные и долгосрочные заемные источники + Краткосрочные кредиты и займы — Внеоборотные активы)

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования: 1. Излишек (+) или недостаток (-) собственных оборотных средств:

Этот показатель еще называют финансово- эксплуатационные потребности (ФЭП). С помощью этих показателей мы можем определить трехком-понентный показатель типа финансовой ситуации:

Возможно выделение 4-х типов финансовых ситуаций: 1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип Линансовой устойчивости и отвечает следующим условиям:

3. Неустойчивое финансовое состояние,сопряженное с нарушением платежеспособности, но при котором все же сохраняется возможность восстановления равновесия за счет пополнения ис-

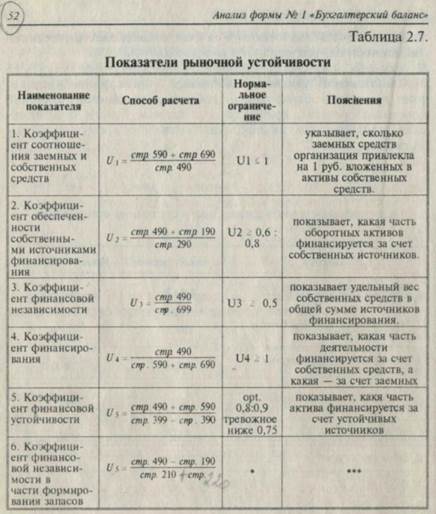

Как показывают данные табл. 2.6., в организации неустойчивое состояние и в начале и в конце анализируемого периода. В данной ситуации необходима оптимизация структуры пассивов. Финансовая устойчивость может быть восстановлена путем обоснованного снижения запасов и затрат, а то, что они явно завышены (особенно в конце периода), нам показал коэффициент маневренности функционирующего капитала (Ls, табл. 2.5.). Однако кроме абсолютных показателей финансовую устойчивость характеризует и относительные коэффициенты (см. табл. 2.7.).

Уровень общей финансовой независимости характеризуется коэффициентом из, т.е. определяется удельным весом собственного капитала организации в обшей его величине. U3 отражает степень независимости организации от заемных источников. В большинстве стран принято считать финансово независимой фирму с удельным весом собственного капитала в общей его величине в размере 50% (критическая точка) и более. Установление критической точки на уровне 50% достаточно условно и является итогом следующих рассуждений: если в определенный момент банк, кредиторы предъявят все долги ко взысканию, то организация сможет их погасить, реализовав половину своего имущества, сформированного за счет собственных источ- Анализ формы № 1 «Бухгалтерский баланс» 53 ников, даже если вторая половина имущества окажется по каким-либо причинам неликвидной. Исходя изданных баланса (см. Приложение 1) в анализируемой организации коэффициенты, характеризующие финансовую устойчивость, имеют следующие значения: (см. табл. 2.8). Как показывают данные табл. 2.8., динамика коэффициента соотношения заемных и собственных средств (Ui) свидетельствует о достаточной финансовой устойчивости организации, т.к. для этого необходимо, чтобы этот коэффициент был не выше единицы. На величину этого показателя влияют следующие факторы: высокая оборачиваемость, стабильный спрос на реализуемую продукцию, налаженные каналы снабжения и сбыта, низкий уровень постоянных затрат. Однако коэффициент соотношения собственных и заемных средств дает лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (U2). Он показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. Уровень этого коэффициента является сопоставимым для организаций разных отраслей. Независимо от отраслевой принадлежности, степень достаточности собственных оборотных средств для покрытия оборотных активов одинаково характеризует меру финансовой устойчивости. В тех случаях, когда U2 > 1, можно говорить, что организация не зависит от заемньгх источников средств при формировании своих оборотных активов. Когда U2 < 1, особенно если значительно ниже,

54 Анализ формы № 1 «Бухгалтерский баланс» необходимо оценить в какой мере собственные оборотные средства покрывают хотя бы производственные запасы и товары, так как они обеспечивают бесперебойность деятельности организации. Как показывают данные табл. 2.8., у анализируемой организации этот коэффициент достаточно низок. Собственными оборотными средствами покрывалось в конце отчетного периода лишь 37,6% оборотных активов. Значение коэффициента финансовой независимости (11з) выше критической точки, что свидетельствует о благоприятной финансовой ситуации, т.е. собственникам принадлежат 62,6% в стоимости имущества. Этот вывод подтверждает и значение коэффициента финансирования (Щ). Учитывая многообразие финансовых процессов, множественности показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в обшей оценке финансовой устойчивости организаций, многие отечественные и зарубежные аналитики рекомендуют производить интегральную балльную оценку финансовой устойчивости. Сущность такой методики заключается в классификации организаций по уровню риска, т.е. любая анализируемая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений показателей финансовой устойчивости (см. табл. 2.9 и 2.10).

I класс — организации, чьи кредиты и обязательства подкреп- II класс — организации, демонстрирующие некоторый уровень III класс — это проблемные организации. Вряд ли существует угроза потери средств, но полное получение процентов, выполнение обязательств представляется сомнительным. IV класс — это организации особого внимания, т.к. имеется риск при взаимоотношениях с ними. Организации, которые могут потерять средства, проценты даже принятия мер к оздоровлению бизнеса. V класс — организации высочайшего риска, практически не Проведем обобщающую оценку финансовой устойчивости анализируемой нами организации: (см. таблицу 2.11.).

3.1 СОДЕРЖАНИЕ «ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ» 1. По статье 010 «Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» (строка 010) показывается выручка от реализации готовой продукции (работ, услуг), от продажи товаров и т. п., учитываемая на счете 46 «Реализация продукции (работ, услуг)» для определения финансовых результатов от реализации исходя из допущения временной определенности фактов хозяйственной деятельности. К обязательным платежам, которые в соответствии с установленным порядком исключаются из выручки при определении финансового результата от реализации, в частности, относятся суммы установленных процентных надбавок к розничным ценам на радиоприемники и телевизоры, вносимые в доход бюджета; экспортные пошлины, суммы налога на реализацию горюче-смазочных материалов. Если договором обусловлен момент перехода права владения, пользования и распоряжения отгруженной продукцией (товарами) и риска ее случайной гибели от организации к покупателю (заказчику) после момента поступления денежных средств в оплату отгруженной продукции (товаров) на расчетный, валютный и иные счета организации в банках, либо в кассу организации непосредственно, а также зачета взаимных требований по расчетам, то выручка от реализации такой продукции (товаров) включается в Отчет о финансовых результатах на дату поступления

денежных средств (зачета). Аналогичный порядок применяется в отношении выполненных работ, оказанных услуг. При договоре мены выручка от реализации продукции (работ, услуг) отражается в бухгалтерском учете организаций, выступающих по договору в качестве покупателей, одновременно после исполнения обязательств передать соответствующие товары обеими сторонами. В случае реализации товаров по договорам комиссии или поручения (кроме розничной торговли, общественного питания и аукционной торговли) с участием в расчетах, в бухгалтерском учете комитента (доверителя) выручка от реализации товаров отражается по времени получения извещения комиссионера или поверенного об отгрузке товаров покупателю (заказчику). При этом время получения извещения не должно превышать разумный срок прохождения таких документов. 2. По статье «Себестоимость реализации товаров, продукции, работ, услуг» (строка 020) отражаются: организацией, занятой производством продукции, выполнением работ и оказанием услуг, — затраты, связанные с производством продукции, выполнением работ, оказанием услуг (без учета сумм, отражаемых по статье «Управленческие расходы»), относящиеся к реализованной продукции (работам, услугам). Если организация использует для учета затрат на производство счет 37 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной из производства продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью, списанная в соответствии с установленным порядком в дебет счета 46 «Реализация продукции (работ, услуг)», включается в данные строки 020. В случае, когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по строке 020; организацией, занятой в торговой, снабженческой, сбытовой и иной посреднической деятельности, — покупная стоимость товаров, выручка от реализации которых отражена по строке 010 формы № 2; организацией — профессиональным участником рынка ценных бумаг — покупная (учетная) стоимость ценных бумаг, выручка от реализации которых отражена по строке 010 формы № 2. При определении себестоимости реализованной продукции (работ, услуг) следует руководствоваться Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о по ряд- Анализ формы № 2 «Отчет о финансовых результатах» 59 ке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552 (с учетом внесенных в него изменений и дополнений), типовыми методическими рекомендациями по планированию, учету и калькулированию себестоимости строительных работ, продукции (работ, услуг) в сельском хозяйстве и научно-технической продукции, а также отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) в части, не противоречащей вышеназванному Положению. При заполнении этой статьи следует иметь в виду, что в издержки производства (обращения) по элементу «Прочие затраты» включаются платежи за полученную лицензию на право пользования патентом, «ноу-хау» и т. п., производимые в виде лицензионных платежей, исчисляемых и уплачиваемых в порядке и сроки, установленные договором. Стоимостная оценка права пользования патентом, «ноу-хау» и т.п. подлежит отражению на отдельном забалансовом счете. Затраты, связанные со сбытом продукции, а также издержки обращения в данные строки 020 не включаются. Расшифровка себестоимости по элементам затрат приводится в разделе 6 формы № 5. 3. По статье «Коммерческие расходы» (строка 030) отражаются: организацией, занятой в торговой, снабженческой, сбытовой и иной посреднической деятельности, — издержки обращения, учитываемые на счете 44 «Издержки обращения» и приходящиеся на проданные товары. 4. По статье «Управленческие расходы» (строка 040) отражаются Организацией профессиональным участником рынка ценных бумаг по данной статье отражается сумма издержек по ее деятельности. В случае, если организацией не принят в учетной политике порядок списания общехозяйственных расходов непосредственно на дебет счета 46 «Реализация продукции (работ, услуг)», то доля их, относящаяся к реализованной продукции (работам, услугам), 60 Анализ формы № 2 «Отчет о финансовых результатах» отражается по статье «Себестоимость реализации товаров, продукции, работ, услуг». 5. Организации, которые в течение 1996 г. в соответствии с постановлением Правительства Российской Федерации от 20 января 1996 г. № 53 «О дополнительной поддержке отечественного экспорта товаров и услуг» прибыль, полученную от экспорта машинно-технической продукции, в бухгалтерском учете отражали на счете 83 «Доходы будущих периодов» на отдельном субсчете в корреспонденции с дебетом счета 46 «Реализация продукции (работ, услуг), в конце 1996 г. присоединяют сумму указанной прибыли к счету 80 «Прибыли и убытки». 6. Некоммерческие организации, получающие доходы от предпринимательской деятельности, определяют выручку от реализации, затраты и финансовый результат в соответствии с порядком, изложенным в пунктах 3.1.-3.5. настоящей инструкции. 7. По статьям «Проценты к получению» (строка 060) и «Проценты к уплате» (строка 070) отражаются суммы причитающихся (подлежащих) в соответствии с договорами к получению (к уплате) дивидендов (процентов) по облигациям, депозитам и т. п., учитываемых в соответствии с правилами бухгалтерского учета на счете 80 «Прибыли и убытки», суммы, причитающиеся от кредитных организаций за пользование остатками средств, находящихся на счетах организации. При этом организация, имеющая финансовые вложения в ценные бумаги других организаций, доходы, подлежащие получению по акциям по сроку в соответствии с учредительными документами, отражает по статье «Доходы от участия в других организациях» (строка 080). По статье «Доходы от участия в других организациях» (строка 080) отражаются также доходы, подлежащие получению от участия в совместной деятельности без образования юридического лица (по договору простого товарищества). 8. По статьям «Прочие операционные доходы» (строка 090) и Анализ формы № 2 «Отчет о финансовых результатах» 61 развернуто (не сальдируются). В случае компенсации затрат на содержание законсервированных производственных мощностей и объектов, по аннулированным производственным заказам (договорам), прекращенному производству, не давшему продукцию, соответствующие суммы показываются по статье «Прочие операционные доходы». В случае выбытия амортизируемого имущества по строке 100 отражается его остаточная стоимость, а также расходы, связанные с выбытием имущества. Продажа организацией иностранной валюты (включая обязательную продажу части валютной выручки) отражается на счете 48 «Реализация прочих активов». По дебету этого счета показывается стоимость иностранной валюты, пересчитанной по курсу Центрального банка Российской Федерации на день продажи в корреспонденции со счетом 52 «Валютный счет» (субсчет «Текущий валютный счет») либо со счетом 57 «Переводы в пути» и понесенные в связи с этой продажей расходы, а по кредиту — сумма в валюте Российской Федерации, получаемая организацией за проданную иностранную валюту, в корреспонденции с дебетом счета 51 «Расчетный счет» или счетов учета расчетов. Одновременно выявляется курсовая разница, возникающая в результате пересчета числящихся на счете 52 «Валютный счет» остатков средств по курсу Центрального банка на день продажи иностранной валюты. Стоимость иностранной валюты, подлежащей продаже банком согласно поручению организации, первоначально отражается по дебету счета 57 «Переводы в пути» в корреспонденции с кредитом счета 52 «Валютный счет» (субсчет «Транзитный валютный счет»), с последующим отнесением стоимости этой валюты в дебет счета 48 «Реализация прочих активов» при поступлении рублевого эквивалента на расчетный счет. При покупке иностранной валюты ее стоимость зачисляется в дебет счета 52 «Валютный счет» (субсчет «Текущий валютный счет») в сумме, определенной путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации на дату зачисления, в корреспонденции с кредитом счета 48 «Реализация прочих активов». В дебет счета 48 относится сумма денежных средств в корреспонденции со счетами 51 «Расчетный счет», 50 «Касса» (или 57 «Переводы в пути») и расходы, связанные с приобретением иностранной валюты, в корреспонденции со счетами учета этих расходов. Кроме того, в составе операционных доходов и расходов отражаются результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте (курсовые разни-

цы), производимой в соответствии с действующим порядком, расходы, связанные с обслуживанием ценных бумаг (оплата консультационных и посреднических услуг, депозитарных услуг и т.п.), а также сумма причитающихся к уплате отдельных видов налогов и сборов за счет финансовых результатов в соответствии с установленным законодательством Российской Федерации порядком. Данные по операционным доходам показываются за минусом сумм налога на добавленную стоимость и других аналогичных обязательных платежей, отраженных на счетах 47 «Реализация и прочее выбытие основных средств», 48 «Реализация прочих активов» и 80 «Прибыли и убытки». 9. По статьям «Прочие внереализационные доходы» (строка 120) и «Прочие внереализационные расходы» (строка 130) показываются результаты от операций, не нашедших отражения в предыдущих статьях формы № 2 «Отчет о финансовых результатах». По статье «Прочие внереализационные доходы», в частности, отражаются кредиторская и депонентская задолженность, по которой срок исковой давности истек; суммы, поступившие в погашение дебиторской задолженности, списанной в прошлые годы в убыток как безнадежной к получению; присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение договоров, а также суммы, причитающиеся в возмещение причиненных убытков в связи с нарушением договоров; суммы страхового возмещения и покрытия из других источников убытков от стихийных бедствий, пожаров, аварий, других чрезвычайных событий; прибыль прошлых лет, выявленная в отчетном году; зачисление на баланс имущества, оказавшегося в излишке по результатам инвентаризации, суммовые разницы, возникающие при осуществлении расчетов в соответствии с заключенными договорами в рублях в сумме, определяемой по официальному курсу соответствующей валюты или условных денежных единицах, и т.п. По статье «Прочие внереализационные расходы» показываются суммы уценки производственных запасов, готовой продукции и товаров в соответствии с установленным порядком; убытки от списания дебиторской задолженности, по которой срок исковой давности истек; долги, не реальные для взыскания; присужденные или признанные организацией штрафы, пени, неустойки и другие виды санкций за нарушение договоров, а также по возмещению причиненных убытков; убытки по операциям прошлых лет, выявленные в отчетном году; потери от стихийных бедствий, убытки в результате пожаров, аварий, других чрезвычайных событий; убыт- Анализ формы № 2 «Отчет о финансовых результатах» 63 ки от списания ранее присужденных долгов по хищениям, по которым исполнительные документы возвращены судом в связи с несостоятельностью ответчика; убытки от хищений материальных и иных ценностей, виновники которых по решениям суда не установлены; судебные издержки, суммовые разницы, возникающие при осуществлении расчетов в соответствии с заключенными договорами в рублях в сумме, определяемой по официальному курсу соответствующей валюты или условных денежных единицах, и т.п. Расшифровка оотдельных показателей проводится в разделе 7 формы № 5. 10. По статье «Налог на прибыль» (строка 150) показывается отраженная в бухгалтерском учете сумма налога на прибыль (доход), исчисленная организацией в соответствии с установленным законодательством Российской Федерации порядком, подлежащая перечислению (перечисленная) в бюджет за счет прибыли в порядке ее распределения и учтенная на счете 81 «Использование прибыли». П. По статье «Отвлеченные средства» (строка 160) приводится сумма, учтенная в течение отчетного периода по дебету счета 81 «Использование прибыли»: причитающиеся платежи в бюджет за счет прибыли, остающейся в распоряжении организации и учитываемые на счете 81 «Использование прибыли»; отчисления на благотворительные цели; отчисления на образование резервных фондов, фондов накопления и потребления и других фондов, если их образование предусмотрено учредительными документами и принятой учетной политикой. В случае, когда организация не образует указанные фонды, по данной статье отражаются соответствующие расходы, подлежащие отнесению за счет прибыли, остающейся в распоряжении организации (за исключением расходов, носящих характер капитальных вложений и иных долгосрочных финансовых инвестиций); причитающиеся к оплате суммы процентов по кредитам банков, полученным на восполнение недостатка оборотных средств (указанный кредит является целевым и выдается по специальному кредитному договору с учреждением банка, в котором предусматриваются конкретные условия выдачи кредита и мероприятия, подлежащие проведению организацией в целях восстановления утраченных оборотных средств), на приобретение основных средств, нематериальных и иных внеоборотных активов, а также

64 Анализ формы № 2 «Отчет о финансовых результатах» суммы оплаты процентов по средствам, взятым взаймы у других организаций; другие отвлечения, в частности подлежащие внесению в бюджет согласно законодательству Российской Федерации штрафные санкции и расходы по возмещению ущерба (в результате несоблюдения требований по охране окружающей среды от загрязнений и иных вредных воздействий, несоблюдения санитарных норм и правил, получения необоснованной прибыли вследствие завышения цен на продукцию (работы, услуги), сокрытия (занижения) прибыли или иных объектов налогообложения, другие виды штрафных санкций, подлежащих внесению в соответствии с законодательством Российской Федерации в бюджет). Расшифровка отчислений на социальные нужды приводится в разделе 8 формы № 5. 12. При заполнении строк 050, 110, 140 и 170 Отчета о финансовых результатах сумма убытка отражается со знаком минус.

|

50 Анализ формы №1 «Бухгалтерский баланс»

50 Анализ формы №1 «Бухгалтерский баланс»

Итак:

Итак:

58 Анализ формы № 2 «Отчет о финансовых результатах»

58 Анализ формы № 2 «Отчет о финансовых результатах»

62 Анализ формы № 2 «Отчет о финансовых результатах»

62 Анализ формы № 2 «Отчет о финансовых результатах»