АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПО ДАННЫМ ОТЧЕТНОСТИ

Одним из условий финансового благополучия организации является приток денежных средств. Однако чрезмерная величина денежных средств говорит о том, что реально организация терпит убытки, связанные с инфляцией и обесцениванием денег, а также с упущенной возможностью их выгодного размещения. Способ оценки достаточности денежных средств состоит в определении длительности периода их оборота:

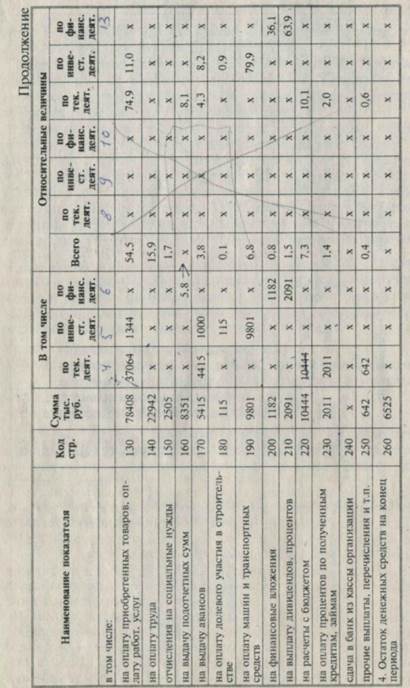

Для исчисления среднего оборота следует использовать кредитовый оборот по счету 51 «Расчетный счет». Но если у организации существенная часть расчетов проходит через кассу и специальные счета, то указанные в них расходы денежных средств должны быть прибавлены к сумме кредита по счету 51. Составляется следующая таблица: Такая таблица показывает колебания оборота денежных средств в течение отчетного периода, срок с момента поступления денег на расчетный счет до момента их выбытия. Анализ движения денежных средств можно проводить прямым и косвенным методом. Методика анализа движения денежных средств прямым методом достаточно проста. Отчетную форму № 4 Отчет о движении денежных средств следует дополнить расчетами относительных показателей структуры притока и оттока денежных средств по видам деятельности (см. табл. 5.1.) В таблице 5.2. в колонках 8, 9, 10 записаны показатели горизонтального анализа. Сумма поступивших денежных средств составила 143067 тыс. руб. Из них 76,7% приходится на текущую деятельность, 1,5% — на инвестиционную и 4,2% — на финансовую. Отток денежных средств организации в отчетном периоде составил 143907 тыс. руб. Из них 71,5% — это средства, приходящиеся на текущую деятельность, 8,5% — по инвестиционной деятельности и 2,3% — финансовая деятельность. В колонках 7,11,12 и 13 записаны данные вертикального анализа. Из всей поступившей за отчетный период суммы денежных средств наибольший удельный вес приходится на выручку от реализации работ, товаров, услуг — 74,8% и на поступление денег из банка в кассу (17,6%), 4,5% приходится на дивиденды и проценты по финансовым вложениям. Причем 65,15% приходится на инвестиционную деятельность. Точно также анализируется отток денежных средств организации. Отрицательным моментом в движении денежных средств организации является превышение оттока средств над их притоком на 840 тыс. руб. Для финансовой стабильности должно быть наоборот. Анализ показывает также, что в организации сложилась опасная ситуация, когда отток средств от текущей деятельности превысил отток от инвестиционной деятельности. Необходимым условием финансовой стабильности является такое соотношение притоков и оттоков средств в рамках текущей деятельности,

90 Анализ формы № 4 «Отчет о движении денежных средств» которое обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления инвестиций. Главным недостатком прямого метода анализа движения денежных средств является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации. Величина притока денежных средств существенным образом отличается от суммы полученной прибыли. Как следует из формы № 2 Отчет о финансовых результатах (приложение № 2), анализируемая организация получила прибыль 22250 тыс. руб., а прибыль за вычетом всех налогов и обязательных платежей составила 11806 тыс. руб. В то же время денежные средства организации сократились за анализируемый период на 840 тыс. руб. и тому есть несколько причин. 1. Прибыль (убыток), отражаемый в форме № 2, фор- наличие расходов будущих периодов; наличие отложенных платежей, т.е. начисленных, которые увеличивают себестоимость продукции, а реального оттока денежных средств нет; расходы текущие и капитальные. Текущие расходы напрямую относятся на себестоимость, а капитальные возмещаются в течение длительного времени, но именно они сопровождаются значительным оттоком денежных средств. 2. Источником увеличения денежных средств может быть не

Анализ формы № 4 «Отчет о движении денежных средств» 93 3. Приобретение активов долгосрочного характера не отражается на прибыли, а их реализация меняет финансовый результат. 4. На величину финансового результата оказывают влияние расходы, не сопровождаемые движением денежных средств (амортизация). 5. Изменения в составе собственного оборотного капитала. Увеличение остатков текущих активов приводит к дополнительному оттоку денежных средств, а сокращение к их притоку. Деятельность организации, накапливающей запасы ТМЦ, неизбежно сопровождается оттоком денежных средств, однако до того момента, пока запасы не будут отпущены в производство (реализованы), величина финансового результата не изменится. 6. Наличие кредиторской задолженности позволяет организации использовать запасы, которые еще не оплачены. Бухгалтер, в чьи функции входит задача обеспечить руководство организации информацией о наличии и движении денежных средств, должен быть в состоянии объяснить причину расхождения размера прибыли и изменения денежных средств. С этой целью проводится анализ движения денежных средств косвенным методом. При косвенном методе финансовый результат преобразуется с помощью ряда корректировок в величину изменения денежных средств за период. На первом этапе устанавливают соответствие между финансовым результатом и собственным оборотным капиталом. Для этого устраняют влияние на финансовый результат операций начисления износа и операций, связанных с выбытием объектов долгосрочных активов. При начислении износа доля амортизационных отчислений относится на себестоимость продукции. Поскольку уменьшение прибыли в результате этого не ведет к сокращению денежных средств, то для получения реальной величины денежных средств суммы начисленного износа (оборот по кредиту счетов 02, 05, 13) должны быть добавлены к нераспределенной прибыли. Выбытие основных средств и других внеоборотных активов вызывает убыток в размере их остаточной стоимости, который фиксируется на счетах 47 и 48 и затем списывается на уменьшение финансового результата в дебет счета 80 «Прибыли и убытки». На величину денежных средств эта операция не оказывает влияния, поскольку отток средств был значительно раньше — в момент приобретения этих активов. Следовательно, сумма убытка в размере недоамортизированной стоимости должна быть добавлена к величине прибыли.

94 Анализ формы № 4 «Отчет о движении денежных средств» На втором этапе корректировки устанавливают соответствие изменений собственного оборотного капитала и денежных средств. Следует определить, как изменение по каждой статье оборотного капитала отразилось на состоянии денежных средств организации. Для того, чтобы оценить реальный приток денежных средств рассмотрим механизм отражения бухгалтерских операций на примере счетов: Увеличение начисленного износа основных средств увеличивает сумму прибыли на 6542 тыс. руб., так как реальный отток денежных средств будет меньше на эту величину. Такие корректировочные операции проводятся по всей текущей деятельности, по инвестиционной и финансовой. Процесс это трудоемкий, но данные корректировочных таблиц содержат ценную управленческую информацию, в которой заинтересовано руководство организации и инвесторы. С ее помощью руководство организации может контролировать текущую платежеспособность, оценивать возможность дополнительных инвестиций. Обобщенная информация о движении денежных средств приведена в таблице 5.4. Таким образом, скорректированный поток денежных средств, приведенный в таблице 5.4. показывает, что фактически расхождения величины полученной прибыли и наличия денежных средств у организации нет (11806 + 41598 - 54244 = -840 тыс. руб.) Анализ движения денежных средств дает возможность оценить: а) в каком объеме и из каких источников были получены б) достаточно ли собственных средств организации для инвес- в) в состоянии ли организация расплатиться по своим текущим г) достаточно ли полученной прибыли для обслуживания теку

д) чем объясняются расхождения величины полученной при

Форму № 5 заполняют на основании регистров бухгалтерского учета: журналов-ордеров, ведомостей, оборотных ведомостей, машинограмм и т.д. При заполнении формы нужны не только данные синтетического, но и аналитического учета. Информация, содержащаяся в данной форме, дополняя «Отчет о финансовых результатах», позволяет провести достаточно детальный анализ финансового состояния организации и увидеть движение средств и их источников за отчетный период. Форма состоит из разделов, в которых более подробно раскрываются некоторые статьи актива и пассива баланса. В этих статьях отражен состав внеоборотных активов, финансовых вложений, дебиторской и кредиторской задолженностей. 1. В разделе «Движение заемных средств» организация показывает наличие и движение средств, взятых взаймы как в виде кредитов банков, так и у других организаций. По строкам «В том числе не погашенные в срок» отражаются заемные средства, просроченные к погашению. В пояснительной записке организация может приводить характеристику заемных обязательств по срокам (годам) погашения. Организация, получившая кредит банка на финансирование государственных централизованных капитальных вложений, по

вписываемой строке 112 выделяет из строки 111 сумму указанного кредита, не погашенного в срок. 2. В разделе «Дебиторская и кредиторская задолженность» К краткосрочной задолженности относится задолженность со сроком погашения согласно заключенному договору до одного года (начиная с даты принятия обязательств в бухгалтерском учете), а к долгосрочной — со сроком погашения более одного года. По строкам, характеризующим данные о просроченной задолженности, отражаются показатели задолженности, по которой истекли предусмотренные в договорах сроки погашения задолженности, включая установленные в соответствии с Указом Президента Российской Федерации от 20 декабря 1994 г. № 2204 «Об обеспечении правопорядка при осуществлении платежей по обязательствам за поставку (выполнение работ или оказание услуг)» и постановлением Правительства Российской Федерации от 18 августа 1995 г. № 817 «О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ или оказание услуг)». Организация, осуществляющая строительство за счет государственных централизованных капитальных вложений, выделяет из строк 230 и 240 просроченную задолженность по ним по вписываемой строке 269 «Просроченная кредиторская задолженность по государственным централизованным капитальным вложениям». При заполнении статьи «Обеспечения» следует руководствоваться, заключенными в соответствии с требованиями Гражданского кодекса Российской Федерации договорами, а также указаниями • к соответствующим забалансовым счетам, приведенными в инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. 3. В справке к разделу «Дебиторская и кредиторская задол- показываются данные о списании на финансовый результат дебиторской задолженности, по которой срок исковой давности Анализ формы № 5 «Приложение к бухгалтерскому балансу» 99 истек по законодательству Российской Федерации, а также дебиторской задолженности, по которой истек предельный срок исполнения обязательств по расчетам за поставленные по договору товары (выполненные работы, оказанные услуги), установленный Указом Президента Российской Федерации от 20 декабря 1994 г. № 2204, и выделяемой как «в том числе» по отдельной строке; отражаются данные о движении векселей, при заполнении которых следует руководствоваться письмом Министерства финансов Российской Федерации от 31 октября 1994 г. № 142 «О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между предприятиями за поставку товаров, выполненные работы и оказанные услуги» с учетом изменений и дополнений, внесенных в него письмом Министерства финансов Российской Федерации от 16 июля 1996 г. № 62. 4. В целях заполнения разделов 1 «Движение заемных средств», 2 «Дебиторская и кредиторская задолженность» и 3 «Амортизируемое имущество» формы № 5 в журналах-ордерах, ведомостях, машинограммах и других регистрах бухгалтерского учета расчетов должна выделяться необходимая информация на основании первичных учетных документов. 5. В разделе «Амортизируемое имущество» расшифровывается состав нематериальных активов, основных средств и малоценных и быстроизнашивающихся предметов, принадлежащих организации. Данные приводятся по первоначальной стоимости. 5.1. В подразделе «Нематериальные активы»: по статье «Права на объекты интеллектуальной (промышленной) собственности» показывается стоимость прав, возникающих из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы ЭВМ, базы данных и др., из патентов на изобретения, промышленные образцы, коллекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; из прав на ноу-хау и др.; по статье «Права на пользование обособленными природными объектами» показывается стоимость прав на использование земельных участков, природных ресурсов (воды, недр и др.); по статье «Организационные расходы» показывается сумма расходов, связанных с образованием юридического лица, признанная в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал. Расходы организации, связанные с возникающей в ходе ее

функционирования необходимостью переоформления учредительных и других документов (расширение организации, изменение видов деятельности, представление образцов подписей должностных лиц и пр.), изготовления новых штампов, печатей и т. п., подлежат учету по дебету счета 26 «Общехозяйственные расходы». Организация, изменяющая организационно-правовую форму, указанные расходы производит за счет прибыли, остающейся в ее распоряжении., Стоимость перечисленных прав (кроме расходов по созданию организации, признанных в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал, товарных знаков и знаков обслуживания) переносится на издержки производства или обращения по нормам, определенным в организации в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации; по статье «Деловая репутация организации» показывается превышение покупной цены приватизированного имущества над его оценочной (начальной) стоимостью, отраженное в бухгалтерском учете по дебету счета 04 «Нематериальные активы», субсчет «Разница между покупной ценой и оценочной стоимостью». 5.2. В подразделе II «Основные средства» показываются наличие и движение основных средств организации в разрезе их видов согласно Общероссийскому классификатору основных фондов (принят и введен в действие с 1 января 1996 г. постановлением Госстандарта России от 26 декабря 1994 г. № 359). В подразделе отражается стоимость всех основных средств организации, числящихся у нее на балансе, включая и отдельные виды основных средств, сданных в аренду, предоставленных бесплатно или бездействующих (находящихся на консервации, в резерве и т. п.). Данные приводятся по восстановительной или первоначальной стоимости. В графе 4 подраздела отражается общее поступление основных средств в отчетном году по всем источникам, включая: ранее неучтенные, приобретенные за плату, переход из оборотных средств в основные, безвозмездное поступление от других организаций (в случаях, если вступительный баланс не менялся), а также введенные в действие в отчетном году новые основные средства. В графе 5 подраздела отражается восстановительная (первоначальная) стоимость выбывших в отчетном году основных средств, включая: проданные за плату в порядке реализации Анализ формы № 5 «Приложение к бухгалтерскому балансу» 101 излишнего и неиспользуемого имущества, переход из основных в оборотные средства, безвозмездно переданные другим организациям, а также полная стоимость (без вычета износа) основных средств, ликвидированных в отчетном году вследствие ветхости и износа, стихийных бедствий, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями, в связи с реконструкцией и новым строительством и по другим причинам. Из статьи «Итого» показывается по отдельным строкам движение производственных и непроизводственных основных средств. К производственным основным средствам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, т.е. использование в процессе производства промышленной продукции, в строительстве, сельском хозяйстве, торговле и общественном питании, заготовке сельскохозяйственной продукции и других аналогичных видов деятельности. 5.3. В подразделе III «Малоценные и быстроизнашивающиеся предметы» показываются наличие и движение малоценных и быстроизнашивающихся предметов организации, числящихся у нее на балансе. Данные приводятся по фактической себестоимости с подразделением данных о стоимости малоценных и быстроизнашивающихся предметов, находящихся на складе и в эксплуатации. При этом в графе 5 строки 381 и в графе 4 строки 382 отражается фактическая себестоимость малоценных и быстроизнашивающихся предметов, переданных в эксплуатацию, вне зависимости от принятого в организации способа погашения их стоимости. 5.4. Начисленная сумма износа по нематериальным активам, основным средствам, малоценным и быстроизнашивающимся предметам справочно приводится по строкам 391-396. Справочно к разделу 3 по строкам 385-389 показывается стоимость отдельных видов основных средств организации, переданных в аренду другим организациям. При заполнении строки 390 следует иметь в виду, что порядок консервации основных средств, числящихся на балансе, устанавливается и утверждается руководителем организации. При этом на консервацию, как правило, переводятся основные средства, находящиеся в определенном комплексе, объекте, имеющие законченный цикл производства. По строкам 397 и 398 справочно отражаются данные о переоценке основных средств, проведенной по состоянию на 102 Анализ формы № 5 «Приложение к бухгалтерскому балансу» 1 января 1996 г. в соответствии с постановлением Правительства Российской Федерации от 25 ноября 1995 г. № 1148 «О переоценке основных фондов». При этом принимаются во внимание результаты о переоценке основных средств, оборудования, требующего монтажа и предназначенного для установки и незавершенного (производственного и непроизводственного) строительства (включая стоимость проектно-сметной документации, предусматриваемую в сметах затрат на строительство и учитываемую в незавершенном строительстве). По строке 400 справочно отражается по балансовой стоимости имущество, переданное организацией в залог в соответствии с договором. 6. В разделе «Движение средств финансирования и долгосрочных инвестиций и финансовых вложений» показываются наличие собственных и привлеченных средств у организации и их использование на цели капитальных и других долгосрочных финансовых вложений. В графе 3 строки 410 «Остаток на начало года» отражаются не сальдо по счетам 02 «Износ основных средств», 05 «Амортизация нематериальных активов», 88 «Нераспределенная прибыль (непокрытый убыток)», 92 «Долгосрочные кредиты банков» и т. д., а неиспользованные собственные и привлеченные средства (т. е. сумма средств, имевшихся (начисленных) в предыдущие годы и не направленная в качестве финансового обеспечения капитальных и других долгосрочных финансовых вложений). В графе 4 «Начислено (образовано)» показываются нарастающим итогом с начала года начисленные амортизационные отчисления на полное восстановление производственных и непроизводственных основных средств; начисленная амортизация нематериальных активов; произведенные отчисления в фонды накопления;- прибыль, остающаяся в распоряжении организации и направляемая в качестве финансового обеспечения капитальных и других долгосрочных финансовых вложений; полученные заемные средства от других организаций; поступившие бюджетные ассигнования, ассигнования из внебюджетных фондов, средства в порядке долевого участия в строительстве и т.п. В графе 5 «Использовано» отражаются данные по распределению источников собственных и привлеченных средств с учетом фактически произведенных в отчетном периоде затрат и вложений по дебету счетов 06 «Долгосрочные финансовые вложения», 07 «Оборудование к установке», 08 «Капитальные Анализ формы № 5 «Приложение к бухгалтерскому балансу» 103 вложения» (как по основным, так и нематериальным активам) и 61 «Расчеты по авансам выданным» (в части авансов, перечисленных организацией строительным и другим организациям на покрытие их затрат по строительству объектов). При этом следует иметь в виду, что, определяя размер и виды источников для дальнейшего осуществления процесса долгосрочных вложений (графа 6), в первую очередь в качестве покрытия капитальных вложений считаются амортизационные отчисления на полное восстановление основных средств, а на приобретение нематериальных активов — их амортизация. При распределении источников с учетом фактически произведенных затрат необходимо иметь в виду ранее учтенный источник покрытия в части, относящейся к стоимости оборудования, требующего монтажа и числящегося по состоянию на 1 января отчетного периода на счете 07 «Оборудование к установке», и других затрат. Суммы в графе 6 определяются как сложение данных по графам 3 и 4 за минусом данных в графе 5. Итоговая сумма по графе 5 должна быть равна или меньше суммы граф 3 и 4. Обращается внимание, что данные в графе 5 по строкам 413, 424, 425 и др. раздела «Движение средств финансирования долгосрочных инвестиций и финансовых вложений», как правило, должны быть меньше данных, приведенных в графе 6 соответствующих строк раздела 1 формы № 3 «Отчет о движении капитала». По строке 440 отражается движение учтенных на счете 08 «Капитальные вложения» затрат организации по строительству объектов, выполняемому как подрядным, гак и хозяйственным способом, а также приобретению отдельных объектов основных средств. В графе 4 строки показываются произведенные затраты организации по строительству объектов (принятые к оплате и оплаченные счета подрядных организаций) и приобретению основных средств, а в графе 5 — стоимость введенных в эксплуатацию объектов строительства и приобретенных основных средств, а также списание затрат, не увеличивающих стоимость основных средств. 7. В разделе «Финансовые вложения» расшифровывается состав долгосрочных и краткосрочных финансовых вложений организации в российской и иностранных валютах, учитываемых на счетах 06 «Долгосрочные финансовые вложения» и 58 «Краткосрочные финансовые вложения». По статье «Паи и акции других организаций» показываются

сумма вложений организации в акции акционерных обществ, уставные (складочные) капиталы других организаций (включая дочерних и зависимых) на территории Российской Федерации и за ее пределами и т.п. По статье «Облигации и другие долговые обязательства» показывается сумма вложений (инвестиций) организации в государственные ценные бумаги (облигации и другие долговые обязательства) и иные аналогичные ценные бумаги. По статье «Предоставленные займы» показывается сумма предоставленных организацией другим организациям займов. По статье «Прочие» показывается сумма вложений организации в депозиты (сберегательные сертификаты, депозитные счета в банках и т. п.) и другие направления инвестиций, учитываемых на счетах 06 «Долгосрочные финансовые вложения» и 58 «Краткосрочные финансовые вложения». 8. В разделе «Затраты, произведенные организацией» приво- Данные приводятся в целом по организации (по всем видам деятельности) без учета внутрихозяйственного оборота. К внутрихозяйственному обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др. Приравниваются к данному обороту затраты по браку, при простоях, возмещаемые виновными лицами (юридическими и физическими), расходы, списанные в установленном порядке на финансовые результаты и собственные источники организации. 9. В разделе «Расшифровка отдельных прибылей и убытков» 10. В разделе «Социальные показатели» отражаются отдельные По строкам статьи «Отчисления на социальные нужды»: «в Фонд социального страхования»; «в Пенсионный фонд»; «в Фонд Анализ формы № 5 «Приложение к бухгалтерскому балансу» 105 занятости»; «на медицинское страхование» отражаются образование и использование средств взносов на государственное социальное страхование (Фонд социального страхования Российской Федерации, Пенсионный фонд Российской Федерации), в Государственный фонд занятости населения Российской Федерации и на обязательное медицинское страхование по установленным законодательством Российской Федерации нормам от средств на оплату труда. По строкам 850-870 показываются среднесписочная численность работников организации и денежные выплаты и поощрения работникам организации (начисленные денежные выплаты и поощрения), не связанные с производством продукции, выполнением работ, оказанием услуг, доходы по акциям и вкладам в имущество организации. При определении среднесписочной численности следует руководствоваться соответствующими указаниями Госкомстата России. 11. Справка о наличии ценностей, учитываемых на забалансовых счетах, заполняется на основе указаний, приведенных в Плане счетов бухгалтерского учета. По строкам 970-990 организация может отражать данные по забалансовым счетам, не упомянутым по другим статьям Справки. 6.2. АНАЛИЗ ДВИЖЕНИЯ ЗАЕМНЫХ СРЕДСТВ Заемные средства представляют собой правовые и хозяйственные обязательства организации перед третьими лицами. Заемные средства классифицируют в зависимости от степени срочности их погашения и способа обеспеченности. По степени срочности погашения обязательства подразделяют на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, обычно направляют на приобретение активов длительного использования, а текущие пассивы, как правило, являются источником формирования оборотных средств. Для оценки структуры заемных средств весьма существенно их деление на необеспеченные и обеспеченные. Важность такой группировки связана с тем, что обеспеченные обязательства в случае ликвидации организации и объявления конкурсного производства погашаются из конкурсной массы. Чтобы проанализировать 1 раздел формы № 5 «Движение заемных средств», необходимо составить аналитическую таблицу:

Данные таблицы 6.1 показывают, что к концу отчетного года сумма кредитов и займов организации снизилась на 23,9%. В конце отчетного периода, также как и в начале, наибольшую долю занимали краткосрочные кредиты банков. По этой статье наблюдается и наибольшая просроченная задолженность. Анализ формы № 5 «Приложение к бухгалтерскому балансу» 107 К концу отчетного года несколько увеличились доли долгосрочных кредитов и займов (+1,65 и +0,02 пункта соответственно), а также доля краткосрочных кредитов (+0,68) в обшей сумме заемных средств. Уменьшение же общей суммы задолженности к концу отчетного периода произошло за счет существенного сокращения суммы по статье «Прочие краткосрочные займы», а также за счет того, что в отчетном году было погашено кредитов и займов в 2,2 раза больше, чем получено. Положительным фактом для организации является также то, что доля не погашенных в срок долгов к концу отчетного года стала меньше в обшей сложности на 40%, чем было в начале года.

|

6.1. СОДЕРЖАНИЕ «ПРИЛОЖЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ»

6.1. СОДЕРЖАНИЕ «ПРИЛОЖЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ»