Производные валютные инструменты (валютные деривативы)

Развитие сектора срочных валютных сделок на международном валютном рынке и их широкое применение для хеджирования валютных рисков привели к развитию рынка производных валютных инструментов или деривативов (англ. derivatives). Валютные деривативы – это срочные валютные сделки, заключаемые и на биржевом и внебиржевом секторах МВР. Поскольку валютные деривативы представляют собой письменно оформленные контракты (фьючерсные, форвардные и пр.), то их появление и эволюция на МВР сформировало новое направление в системе экономических знаний – финансовую инжинерию (финансового инжиниринга). Суть финансовой инженерии состоит в создании новых инновационных валютно-финансовых продуктов, обращающихся на МВР. Эти новые финансовые продукты используются участниками международного валютного рынка для перераспределения валютно-денежных потоков, рисков, валютной ликвидности, валютных доходов и информации в соответствии с потребностями участников МВР и изменениями в макро- и микроэкономической ситуации. Срочные валютные операции представляют собой контракты, в основе которых лежит финансовый актив (товар валютного рынка) – валюта. Такие сделки позволяют инвестору (покупателю срочного контракта) страховать (хеджировать) свои риски, связанные с изменение валютного курса. К производным валютным инструментам или валютным деривативам относятся валютные форварды, свопы, опционы и фьючерсы. Это четыре основные группы валютных деривативов: форвардные, фьючерсные, опционные и своповые контракты. Производным валютным инструментам присущи следующие свойства: 1) они имеют срочный характер, то есть исполнение обязательства контрактов произойдет в определенный момент в будущем, через оговоренный в контракте период времени; 2) их цены (курсы) основаны на курсах базисного актива – валюты, которая должна быть принята или поставлена в будущем в соответствие с условиями срочного контракта; 3) они имеют ограниченный период существования – от нескольких минут до нескольких лет; 4) операции с ними позволяют получать прибыль при минимальных инвестиционных вложениях. История возникновения производных валютных инструментов совпадает с историей появления и эволюции срочных валютных операций на МВР. В 1972 г. на Чикагской торговой бирже были впервые оформлены срочные контракты по валютным курсам, характерной особенностью которых была стандартизация количества, качества (видов валют) и сроков поставки. Из существующих в настоящее время бирж особенно активные торги валютными деривативами осуществляется на Лондонской, Сиднейской, Токийской, Нью-Йоркской, Сингапурской, Парижской, Швейцарской биржах. Валютные деривативы также активно торгуются на внебиржевом международном валютном рынке (over-the-counter market, OTC), который достигает 90% общего объема торговли валютными деривативами на МВР. В России в 1990-е гг. первые торги фьючерсными контрактами на доллар США провела Московская товарная биржа. Исторически первым валютным деривативом был фьючерсный валютный контракт. Валютные фьючерсы – это фьючерсные контракты, базисом которых является иностранная валюта. Валютные фьючерсы приобретаются на основе валютного курса конкретной валюты (базисной цели). Цена фьючерсного валютного контракта выражается в количестве одной валюты (например, долларов) на единицу другой валюты. Цена базового пункта, к примеру, в долларах США, по валютному фьючерсу выглядит следующим образом:

Цбп = Сз × Нк,

где Цбп – цена базового пункта валютного фьючерса в долларах США на единицу валюты фьючерса; Сз – стандартное значение базового пункта, установленное биржей в долларах за единицу валюты фьючерса; Нк – стандартный номинал контракта.

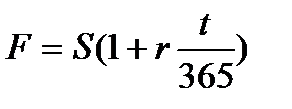

Фьючерсная цена фиксируется при заключении фьючерсного контракта. Она может быть выше или ниже курса базовой валюты в текущий момент (курса спот). Ситуация, при которой фьючерсная цена выше курса спот называется контанго (contango). Ситуация при которой фьючерсная цена ниже цены спот – бэквордейшн (backwardation). В США торговля валютными фьючерсами осуществляется на Международном денежном рынке (IMM – International Monetary Market), который представляет собой подразделение Чикагской товарной биржи (CME). Валютные фьючерсы так же, как форвардные контракты, фиксируют стоимость какой-либо валюты до момента ее поставки в оговоренный срок в будущем. В отличие от форвардов, фьючерсы стандартизованы, и торговые операции по ним осуществляются только на организованной биржевой площадке. Преимущество валютных фьючерсов перед валютными форвардами заключается в их рыночной ликвидности, есть возможности купли продажи на биржевой площадке в любой момент времени. Валютные фьючерсы используются институциональными участниками МВР при хеджировании. Торговые операции с валютными фьючерсами помогают компенсировать валютный риск, связанный с инвестированием в валюте, экспортно-импортными и другими операциями, связанными с риском потерь на валютном курсе. Фьючерсные контракты обеспечивают необходимые услуги участникам МВР. В эти услуги входит определение цены валютного фьючерса, ликвидность, способность участников рынка осуществлять куплю-продажу в любое время, защита клиента, которая осуществляется введением обязательных обменных правил. Например, на Чикагской бирже для обеспечения высокого уровня защиты клиентов используются следующие меры: 1) требования маржи; 2) защита от банкротства; 3) защиты от невыполненных обязательств; 4) система клиринга. При торговле валютными фьючерсами биржа устанавливает требование исходной маржи (initial margin) для каждого участника, включенного в систему клиринга. В свою очередь участник (член) системы биржевого клиринга устанавливает эти нормы для клиента-покупателя или продавца валютного фьючерса. Эти требования позволяют минимизировать потенциальный ущерб, который может быть нанесен клиенту в случае банкротства или неплатежеспособности участника биржевой клиринговой системы. В дополнение к исходной марже существуют требования поддерживающей маржи (maintenance margin). Они базируются на ежедневном возрастании или уменьшении стоимости валютного фьючерса. Клиринговая палата биржи действует как гарант выполнения валютных фьючерсов, а также валютных опционов. Также, в качестве агента по передаче по контрактам, которые предполагают реальную поставку валюты, клиринговая палата биржи обеспечивает своевременную поставку продавцом и полную и своевременную оплату покупателем валютной партии. Но большинство валютных фьючерсов ликвидируется до даты исполнения путем купли-продажи другого контракта (компенсационные сделки по закрытию позиций инвесторов). Покупка валютных фьючерсов обеспечивает покупателю (инвестору, экспортеру, спекулянту и др.) «длинную» позицию (позицию по срочным сделкам при игре на повышение) и может использоваться для хеджирования будущего платежного обязательства в той же валюте. Фьючерсный контракт может быть продан на рынке, а полученная при этом прибыль будет приблизительно равна дополнительным затратам, возникшим в результате неблагоприятного движения курса спот. Продажа валютного фьючерса обеспечивает продавцу «короткую» позицию (позицию по срочным сделкам при игре на понижение) в этой валюте. Поскольку фьючерсные контракты торгуются только на биржах, то они представляют собой стандартизованный валютный дериватив. В стандартизованные элементы валютного фьючерса включены: единица или объем контракта; метод котировки цены; минимальное изменение цены; пределы цены; сроки исполнения; дата окончания; расчетная дата; обеспечение или требование маржи. Все валютные фьючерсы, торгуемые на IMM, оцениваются в долларах и имеют стандартный срок исполнения. Они погашаются в третью среду месяца истечения срока контракта. Торговля валютными фьючерсами на IMM заканчивается за два рабочих дня до среды, в которую срок по ним истекает. Рыночные котировки валютных фьючерсов публикуются в финансовых разделах соответствующих газет, в электронных информационных системах МВР. При всем современном развитии и популярности торговли валютными фьючерсами не следует забывать, что их прообразом послужили другие деривативы-форварды. Валютный форвард – это контракт между двумя контрагентами о будущей поставке базисного актива – валюты на согласованных условиях. Форвардные контракты индивидуальны (не стандартизованы), обращаются не на биржах, а в основном на внебиржевом валютном рынке (ОТС). В отличие от фьючерса исполнение форвардного контракта гарантируется лишь репутацией и платежеспособностью контрагентов и заключается форвард, как правило, не для получения спекулятивной прибыли как фьючерс, а в целях осуществления реальной продажи или покупки валюты. Валютный форвард предполагает обязательность исполнения, но стороны не застрахованы от его неисполнения в случае неплатежеспособности одного из участников. Валютный форвард может заключаться в целях игры на курсовой разнице. В этом случае, контрагент, открывающий длинную позицию, рассчитывает на повышение курса, а контрагент, открывающий короткую позицию – на его понижение. В связи с форвардным контрактом возникло понятие форвардной цены (курса). Существует формула определения форвардной цены:

где F – форвардная цена (курс); S – курс спот; r – ставка банковских депозитов без учета риска; t – период времени до исполнения форвардного контракта.

Валютные опционы стали быстро развиваться после 1973 г. В середине 1980-х гг. наиболее популярным стало использование валютных опционов для хеджирования валютных рисков. Валютный своп представляет собой обмен номинала и фиксированного процента в одной валюте на номинал и фиксированный процент в другой валюте (валютно-процентный своп). Валютный своп включает в себя три разных вида денежных потоков: 1) на начальной стадии стороны обмениваются денежной наличностью; 2) стороны осуществляют периодические процентные выплаты друг другу на протяжении всего срока соглашения о свопе; 3) по окончании срока действия свопа стороны вновь обмениваются основной суммой. В связи с довольно широким распространением на международном валютном рынке внебиржевых валютных деривативов уже с конца 1980-х гг. сформировался и функционирует в очень значительных объемах внебиржевой рынок производных валютных инструментов. Внебиржевой сектор МВР предлагает для управления рисками более широкий выбор средств, чем традиционные биржевые валютные деривативы (фьючерсы, форварды, опционы и свопы). Можно выделить следующие преимущества внебиржевых производных валютных инструментов: – могут быть сконструированы любые инструменты от базового актива – валюты, отвечающие потребностям клиента; – дюрация (срок действия) внебиржевых валютных деривативов может быть значительно длиннее, чем у биржевых (до нескольких лет); – отсутствуют ежедневные требования по вариационной марже; – отсутствуют позиционные лимиты и ограничения. Внебиржевые валютные деривативы стали одним из наиболее распространенных способов управления валютными рисками на МВР.

|

,

,