Минимизация дисперсии дохода

Приведенные выше выражения для дисперсии суммарного дохода позволяют рассмотреть проблему диверсификации инвестиций и риска еще в одном аспекте, а именно определить структуру портфеля, которая минимизирует дисперсию и, следовательно, риск. Для нахождения минимума дисперсии вернемся к определяющим ее формулам. Если предположить, что нет статистической зависимости между доходами от отдельных видов инвестиций, то найти оптимальную в указанном смысле структуру портфеля не так уж и сложно. Положим, что портфель состоит из двух видов бумаг — X и Y. Их доли в портфеле составляют ах и 1 - ах, адисперсии — Dx и Dy. Общая дисперсия определяется по формуле (4.5). Поскольку эта функция является непрерывной, то применим стандартный метод определения экстремума. Находим, что минимальное значение дисперсии суммы имеет место тогда, когда

ay = 1 - ax. Формулу (4.12) обычно приводят в аналитической финансовой литературе. Однако для того чтобы ею можно было воспользоваться, необходимо иметь значения дисперсий. По-видимому, при расчетах на перспективу удобнее оценить или задать экспертным путем не сами дисперсии, а их отношение Dx/y = Dx/Dy. (4.13) Разделим теперь числитель и знаменатель (4.12) на Dy,получим

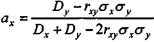

При наличии корреляции между показателями доходов обратимся к (4.6). Минимум этой функции имеет место в случае, когда

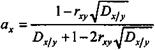

или, с помощью отношения дисперсий (4.13), получим

Как видно из приведенных формул, расчетная величина доли одной из бумаг может в некоторых условиях оказаться отрицательной. Из этого следует, что этот вид бумаги не должен включаться в портфель.

|

, (4.12)

, (4.12) . (4.14)

. (4.14) , (4.15)

, (4.15) . (4.16)

. (4.16)