Структура Номенклатури витрат залізниць України

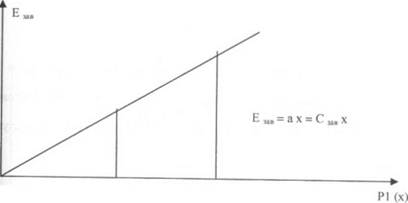

Номенклатура витрат по основній діяльності підприємств залізничного транспорту України (далі Номенклатура витрат) розроблена згідно Із Законом України " Про бухгалтерський облік та фінансову звітність Україні" від 16.07.99 р. №996-ХІУ, Положеннями (стандартами бухгалтерського обліку 16 " Витрати", 9 " Запаси", 8 " Нематеріальні активи", 7 " Основні активи" і затверджена наказом Укрзалізниці від 10.02.2000 р. №57-Ц. Номенклатура витрат спрямована на виконання Програми реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів, затвердженої Постановою Кабінету Міністрів України від 28 жовтня 1998 року №1706, та в зв'язку із впровадженням на залізничному транспорті Положень (Стандартів) бухгалтерського обліку. Номенклатура по основній діяльності підприємств залізничного транспорту України містить статті та пояснення до них щодо витрат по перевезеннях і допоміжному виробництву, загальновиробничих, адміністративних та Інших витрат операційної діяльності підприємств залізничного транспорту України. До складу витрат підприємства згідно з Положенням (Стандартом) бухгалтерського обліку 16 " Витрати" входять виробничі, загальновиробничі, адміністративні витрати, витрати на збут, інші операційні витрати, фінансові витрати, втрати від участі у капіталі, інші витрати, податки на прибуток та надзвичайні витрати. Особливості формування доходів та витрат на підприємствах залізничного транспорту, які випливають з особливостей організації роботи залізничного транспорту, викликають необхідність однотипного відображення господарських операцій на шкірному підприємстві, що входять до складу основної діяльності залізничного транспорту України. Вимоги щодо застосування в обліку єдиних методів оцінки, своєчасного повного висвітлення інформації про витрати, відповідності доходів та витрат, може задовольнити єдина Номенклатура витрат, яка являє собою сувору класифікацію витрат підприємств залізничного транспорту на перевезення та допоміжні виробництва. Номенклатура витрат застосовується підприємствами залізничного транспорту України для планування й обліку витрат по основній діяльності залізничного транспорту з метою надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації. Запровадження таких методів, які спроможні забезпечувати пошук оптимального рівня витрат і підвищення ефективності виробництва. Номенклатура витрат складається з 5 розділів: Розділ 1. " Прямі витрати по перевезеннях". Розділ II. " Прямі витрати допоміжного виробництва". Розділ III. " Загальновиробничі витрати". Розділ IV. " Адміністративні витрати". Розділ V. " Інші витрати операційної діяльності". Для більш точного відображення витрат Номенклатурою витрат передбачено розподіл прямих витрат по господарствах і статтях. Як у плануванні, так і в обліку при відображенні витрат за статтями слід керуватися поясненнями до кожної статті згідно з цією Номенклатурою. Для проведення необхідного аналізу витрати на виробництво враховуються за такими економічними елементами: - витрати на оплату праці; - відрахування на соціальні заходи; - матеріали; - паливо; - електроенергія; - амортизація; - інші витрати. Групування витрат за вказаними економічними елементами здійснюється по кожній статті Номенклатури витрат. Для більшості статей витрат у Номенклатурі витрат наведено одиниці виміру. У таких випадках, коли окремі елементи витрат, які відносяться до однієї і тієї ж роботи, залежать від різних одиниць виміру, у Номенклатурі наведено дві одиниці виміру або більше. Пояснення до кожної статті витрат, приведені в Номенклатурі, являють собою короткий перелік витрат по окремих елементах і не є вичерпними. Так у поясненнях щодо складу витрат по заробітній платі перераховані лише основні професії працівників, зайнятих на тій чи іншій роботі. Тому слід відображати за відповідними статтями заробітну плату також інших працюючих, якщо вони виконували фактично роботу, передбачену цими статтями. Це ж відноситься й до інших елементів витрат, тому що в Номенклатурі витрат наведені лише ті витрати, які найчастіше проводяться. Розробка даної Номенклатури витрат по основній діяльності підприємств залізничного транспорту України, проведена фахівцями Головного фінансово-економічного управління Укрзалізниці та ВАТ " Інститут (Центр) комплексних транспортних проблем". До виробничої собівартості, крім прямих витрат, входять загальновиробничі витрати, які, у свою чергу, поділяються на змінні і постійні (розподілені і нерозподілені). Питання для самоперевірки 1. Що таке Номенклатура витрат? 2. З яких розділів складається Номенклатура витрат? 3. Які елементи витрат виділяються на залізничному транспорті? 4. Характеристика методу цільового прибутку Відомо, що план експлуатаційних витрат є завершальною стадією складання експлуатаційного плану залізниць. Він розробляється на основі плану перевезень вантажів і пасажирів, роботи рухомого складу, плану капітальних вкладень на поточний рік чи рік, що планується, і плану по праці. При розробці плану виходять з того, що сума експлуатаційних витрат, поряд з величиною доходів від основної й іншої діяльності, забезпечить беззбиткову діяльність залізниць і необхідний рівень прибутку. Складається план експлуатаційних витрат по мережі залізниць України в цілому, по окремих залізницях і галузевим господарствам залізниць. В останні роки одержав найбільшого поширення при плануванні експлуатаційних витрат метод цільового прибутку. Цільовий прибуток визначається шляхом виконання наступних інтеграцій: - на основі намічених обсягів перевезень і встановлених дохідних ставок по операціях перевізного процесу визначають очікувану в плановому періоді суму доходів від перевезень (Д); - розраховується мінімальна необхідна сума прибутку (П про), у тому чи|слі прибуток від іншої діяльності (П ін); - розробляється первісний план експлуатаційних витрат (3); - вирахуванням із прогнозних доходів експлуатаційних витрат визначається первісна величина прибутку (П); - цей прибуток порівнюють з мінімально необхідним; - при недостатньому прибутку розробляються необхідні заходи щодо скорочення чи витрат підвищення доходів і з обліком яких вносяться остаточні [корективи у відповідні розділи плану. План експлуатаційних витрат є основною базою для складання фінансового плану (балансу доходів і витрат). На основі плану експлуатаційних витрат, обсягів перевезень, показників роботи рухомого складу виробляються і калькуляційні розрахунки собівартості перевезень, розрахункові ціни і виробляються різні техніко-економічні розрахунки. Питання для самоперевірки 1. Що таке номенклатура витрат? 2. З яких розділів складається Номенклатура витрат? 3. Які елементи витрат виділяються на залізничному транспорті? 5. Собівартість перевезень на залізничному транспорті Собівартість продукці - це грошове вираження витрат підприємства на виробництво і реалізацію продукції. Продукцією залізничного транспорту є перевезення, а видами продукції вантажні і пасажирські перевезення, перевезення по видах тяги, сполучень, категоріям потягів, операціям перевізного процесу, по типах вагонів, родам вантажів і т.д. Собівартість цих видів продукції різна. Вона розраховується розподілом витрат, що відносяться до визначеного виду продукції, на кількість одиниць цього виду продукції. Собівартість перевезень на залізничному транспорті офіційно розраховується на двох рівнях: на залізницях і по мережі залізниць у цілому, 10 коп. одиниць продукції. Собівартість вантажних перевезень розраховується на залізницях і мережі залізниць - на 10 тарифних тонно-кілометрів. Середня собівартість залізничних перевезень визначається на 10 ведених тонно-кілометрів. Приведені тонно-кілометри - це сума тонно-кілометрів І пасажиро-кілометрів. Собівартість приведених послуг з перевезень (робіт і послуг) включена у механізм регулювання економічних взаємин між підприємствами Собівартість перевезень значно коливається по окремих залізницях, по полігонах з різними видами тяги, по видам сполучень, категоріям потягів І родам вантажів, по типах вагонів і напрямкам перевезень, по ділянках залізниць, операціям перевізного процесу. На собівартість перевезень впливає обсяг перевезень, дальність перевезення вантажів і пасажирів, величина якісних показників використання рухомого складу, застосування нових прогресивних видів техніки і технологій, нормування трудових і матеріальних ресурсів, продуктивність праці, удосконалення Інформаційної бази обліку і форм звітності, а також методів калькулювання по видам продукції і робіт. Витрати, що відповідають кожному виду продукції, розподіляються такими способами: частина витрат, що безпосередньо відносяться на визначений вид перевезень, - це прямі витрати. Вони виділяються у звіті форми 34-зал. по статтях витрат. Питома вага прямих витрат при розподілі їх на вантажні і пасажирські перевезення складає приблизно 40%; інші витрати (непрямі) розподіляються або пропорційно витратам тих чи інших вимірників пропорційно раніше розподіленій заробітній платі виробничого персоналу. Для тарифних цілей і рішення окремих техніко-економічних завдань визначають собівартість конкретних перевезень (наприклад, по окремих родах вантажів, конкретних маршрутах їхнього проходження, у визначених типах вагонів, по видах відправлень і т.д.). Для цього застосовуються спеціальні методи розрахунку, розроблені вченими-економістами транспорту Є.В. Михальцевим, А.С. Чудовим, В.Н. Орловим, А.П. Абрамовим, М.Н. Біленьким, А.М. Шульгой, А.И. Журавельом і ін. Питання для самоперевірки 1. Що таке собівартість перевезень? 2. Що є продукцією залізничного транспорту? 3. Як визначається приведена робота залізничного транспорту? 4. Які витрати називають прямими? 16. Залежність експлуатаційних витрат і собівартості залізничних перевезень від обсягів роботи План експлуатаційних витрат визначає необхідні залізницям грошові кошти на виконання заданого об'єму роботи. При плануванні витрат необхідно передбачати їх зниження у зв'язку зі зростанням технічного забезпечення, застосуванням прогресивних технологічних процесів, використанням внутрішніх резервів підвищення якості перевезень та продуктивності праці. План експлуатаційних витрат базується на розрахунках всіх елементів витрат. Потребу у робочій силі (та заробітній платі) розраховують трьома способами: - за об'ємом роботи та нормами витрат праці на одиницю відповідного вимірника (норма виробітку). Цим способом визначають чисельність локомотивних бригад, робочих поточного ремонту локомотивів, провідників вагонів та інше. Норма витрат праці зазначається у наказах УЗ та законодавчих документах. Вони можуть коригуватися на основі удосконалення виробничих процесів по залізниці та її підприємствах; - частину контингенту визначають, виходячи з кількості об'єктів обслуговування та необхідного для кожного з них числа робітників згідно вимогам технологічного процесу (оглядників вагонів, робітників по поточному ремонту колії та її охорони, ваговими та ін.); - частину контингенту (адміністративно-управлінський, конторський персонал дирекцій, лінійних підприємств) розраховують на основі штатних розкладів та кількості підприємств. Після розрахунку необхідного (нормативного) штату визначають фонд оплати праці множенням контингенту по окремим професіям робітників на їх заробітну плату, в яку включають як основну, так і додаткову заробітну плату, а також відрахування на соціальне, медичне страхування, фонд зайнятості та у пенсійний фонд. Загальний розмір відрахувань складає 40% від фонду заробітної плати праці контингенту робітників з урахуванням заміщення їх у відпустку. Витрати на матеріали, паливо, електроенергію розраховують наступними методами: - по об'єму роботи та нормам на одиницю відповідного вимірника. Цим способом визначають витрати палива й електроенергії на тягу поїздів, матеріали та інші витрати. Це основний спосіб розрахунку. - по необхідному контингенту окремих груп робітників та нормам на одного робітника (витрати на спецодяг, добові, на відрядження та інше); - за кількістю оснащення, пристроїв та нормам витрат на кожну одиницю (витрати на поточне утримання колії, опалення, освітлення приміщень); по числу лінійних підприємств та норм витрат на кожне з них (загальновиробничі витрати). Велике значення має встановлення обґрунтованих прогресивних норм. При нормуванні паливно-енергетичних витрат необхідно враховувати ресурсозберігаючі технології, прогресивні методи обстеження локомотивів та роботи поїздів, передбачати підвищення кваліфікації локомотивних бригад, покращання експлуатаційних та якісних показників використання рухомого складу та інші фактори. Склад витрат, що включаються у собівартість перевезень, детально розглянуто в Номенклатурі витрат. Собівартість перевезень розраховується по витратах, пов'язаних з основною діяльністю. Витрати по підсобно-допоміжній діяльності не входять до собівартості перевезень. У собівартості перевезень враховуються тільки витрати магістрального транспорту. Навантаження та вивантаження, підвіз та вивіз вантажів до станції виконується в основному коштами клієнтури. Розрахунок собівартості перевезень та її аналіз виконується на основі звітності підприємств. Для розрахунку витрат по перевезенням у конкретних умовах не можна користуватися показниками середньої собівартості перевезень. Необхідно застосовувати спеціальні розрахункові методи. Витрати у зв'язку з обсягом перевезень поділяються на залежні та умовно-постійні витрати. Умовно-постійні витрати (витрати на ремонт, амортизацію, поточне утримання великих технічних засобів та постійних пристроїв) при зміні об'єму перевезень та умов наявності резервів пропускної спроможності залишаються постійними. При збільшенні (зменшенні) об'єму перевезень загальна сума експлуатаційних витрат збільшується (зменшується), але повільніше, ніж змінюється об'єм перевезень, тобто залежність експлуатаційних витрат від об'єму перевезень пряма уповільнена. Ступінь зміни собівартості від об'єму перевезень визначається питомою вагою залежних та умовно-постійних витрат. Чим вища питома вага залежних витрат, тим більший відсоток зміни загальної суми витрат при одному й тому ж відсотку об'єму перевезень. Питома вага залежних витрат не однакова у трьох варіантах аналізу: річний (поточний), основний, перспективний при розвитку пропускної спроможності та зміні показників використання рухомого складу. Найбільш низький відсоток залежних витрат при річному варіанті аналізу -30-45%. Річний варіант аналізу враховує зміну не всіх залежних витрат, а тільки тих, які змінилися у даному звітному році. Основний варіант - це перспективний варіант розрахунку, але при умові наявності резервів пропускної спроможності та при постійних якісних показниках використання рухомого складу та нормах витрат. При основному варіанті питома вага залежних витрат складає 45-55%. У перспективному варіанті з розвитком пропускної спроможності при зміні якісних показників використання рухомого складу та норм витрат змінюються не тільки залежні витрати, але й частина умовно-постійних витрат. Але характер їх зміни інший. Питома вага залежних витрат стає вищою та досягає 55-70%. У сучасних умовах спаду обсягу перевезень, інфляції, а також різного росту цін за окремими елементами витрат (фонд оплати праці, амортизація, паливо тощо) питома вага залежних витрат за окремими статтями не змінюється. Крім того, суттєво змінюється склад витрат, що включаються в собівартість залізничних перевезень. Графічну залежність зміни залежних витрат від руху витрат та обсягів перевезень представлено на рисунку.

Рис. 3. Зміна залежних від руху витрат від обсягу перевезень

Рис. 4. Зміна собівартості перевезень у частині залежних від обсягу перевезень витрат

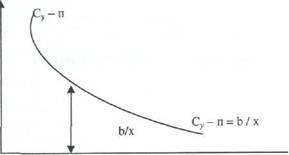

Р1 (X) Рис. 5. Залежність умовно-постійних витрат від обсягу перевезень

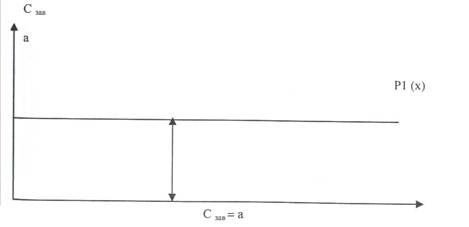

До умовно-постійних витрат відносяться витрати, пов'язані з обслуговуванням споруд, утриманням штату управління доріг та інше. Графік собівартості у частині умовно-постійних витрат виглядає наступним чином:

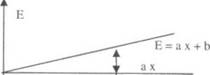

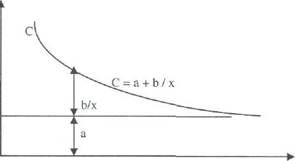

РІ(х) Рис. 6. Залежність собівартості у частині умовно-постійних витрат від обсягу перевезень Повна величина собівартості складає: С = а + Ух. (56) Таким чином, загальна величина витрат при збільшенні обсягу збільшується з певним уповільненням, а собівартість у частині, яка складається із залежних витрат, залишається стабільною, а в частині умовно-постійних витрат змінюється обернено пропорційно об'єму перевезень.

Р1(х)

Рис. 7. Залежність витрат від об'єму перевезень

Р1(х)

Рис. 8. Залежність собівартості від обсягу перевезень Рис. 9. Залежність собівартості від обсягу перевезень

Проективний варіант з розвитком пропускної спроможності З розвитком пропускної спроможності у зв'язку з проявом та введенням в експлуатацію об'єктів виникають додаткові витрати по їх утриманню та обслуговуванню, і в цьому випадку збільшуються умовно-постійні витрати.

Методами офіційної калькуляції можна оцінити вплив на собівартість перевезень наступних факторів: - зміну питомої ваги вантажних та пасажирських перевезень; - зміну питомої ваги перевезень за окремими видами тяги; - зміну питомої ваги перевезень за видами сполучень за операціями перевізного процесу, за категоріями поїздів. Всі окремі фактори - зміна якісних показників використання рухомого складу, зміна якості експлуатаційної діяльності, зміна структури вантажообігу за родами вантажів, зміна дальності перевезень вантажів та пасажирів та інші оцінюються спеціальними розрахунковими методами. Розрахункові методи застосовуються для визначення собівартості перевезень, які виконуються у відмінних від середньосітьових специфічних умов (конкретні умови перевезень). Розрахункові методи розроблені вітчизняними вченими-економістами Михальцевим Є.В., Орловим В.М., Чудовим А.С. Собівартість перевезень у конкретних умовах при наявності даних про них визначаються спеціальними розрахунковими методами, при яких можна змінювати окремі прийоми, підходи, але всі ці способи основані на залежності витрат залізниці від різних показників роботи чи часу, який витрачається на окремі виробничі операції. Найбільш часто застосовуються наступні методи розрахунку: - розрахунок експлуатаційних витрат за окремими статтями Номенклатури витрат (метод безпосереднього розрахунку); - метод одиничних витратних ставок; - метод зведених витратних ставок; - метод коефіцієнтів зміни середньосітьової собівартості перевезень; - метод питомих ваг витрат; - метод коефіцієнтів впливу. Метод безпосереднього розрахунку собівартості (або метод розрахунку собівартості за окремими статтями Номенклатури витрат) полягає у послідовному розгляді витрат кожної статті та відокремлення з неї частини витрат, які можна віднести до даного перевезення. Вихідними даними для вирішення задачі цим методом є середньосітьові величини витрат за статтями Номенклатури витрат та середньосітьових значення вимірників роботи рухомого складу, а також дані по конкретним перевезенням. Величина витрат по кожній статті, яку потрібно віднести на обсяг конкретних перевезень (АЕ) визначається наступним чином: - з середньосітьових даних виписується сума витрат даної статті £ да; а також - величина вимірника, з яким пов'язані витрати даної статті; - визначається величина витрат даної статті, що припадає на одиницю

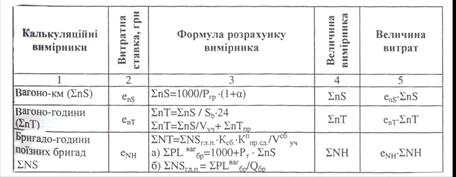

визначається по розрахунковим формулам величина даного вимірника, визначається частина витрат даної статті, що відноситься на конкретні ∆ Ест = сИ (60) Ці витрати виконуються по кожній статті витрат, що відноситься до конкретних перевезень. Виключення складає порядок розрахунку витрат загальних для всіх галузей господарств залізниць та загальновиробничих витрат, які визначаються пропорційно величині заробітної плати, що відноситься на конкретні перевезення - по окремим господарствам. Потім ні витрати по конкретним перевезенням додаються, діляться на обсяг цих перевезень та визначається собівартість перевезень С: С = (∆ Е1+∆ Е2+……+∆ Еn)/PL’=∑ ∆ E/PL’ (61) Метод одиничних витратних ставок Витратні ставки (витрати, що припадають на одиницю вимірника) розраховуються по середньозалізничних даних шляхом групування залежних витрат по окремих вимірниках і діленням цих витрат на величину відповідного вимірника. Методом витратних ставок собівартість перевезень розраховується у наступній послідовності: спочатку розглядаються всі особливості перевезень у конкретних умовах: величини показників, витратні норми і т.д.; потім для цих умов роботи на обсяг роботи, прийнятим рівнем 1000 т-км нетто (експлуатаційних), розраховуються розміри калькуляційних вимірників, множенням витратних ставок (якщо необхідно, скоригованим по умовам перевезень) на калькуляційні вимірники та додаванням отриманих результатів визначається сума залежних витрат, для отримання повної величини до них додаються умовно-постійні витрати. Умовно-постійні витрати визначаються у процентах від залежних витрат, що приходяться на 10 тонно-км. Для вантажних перевезень при основному варіанті аналізу на залізницях, що експлуатуються, прийняті наступні калькуляційні вимірники: 1- вагоно-кілометри (∑ nS); 2- вагоно-години (∑ n Т); 3- бригадо-години поїздних бригад (∑ n Н); 4- локомотиво-кілометри (∑ nS); 5- локомотиво-години (∑ МТ); 6- бригадо-години локомотивних бригад (∑ МН); 7- витрати умовного палива (∑ Вт, кг); 8- тонно-км брутто вагонів та локомотивів (∑ РЬбр); 9- маневрові локомотиво-години (∑ МТнан); 10- кількість вантажних відправок (∑ Q). За даною системою вимірників розподіляються залежні витрати, при цьому варто відмітити, що на три вимірника (∑ nS, ∑ nТ, ∑ Q) відносяться витрати вагонного господарства та господарства вантажної та комерційної роботи. На п'ять вимірників (∑ MS, ∑ МТ, ∑ МН, ∑ Вт, кг, ∑ МТман) відносяться витрати локомотивного господарства. Причому на локомотиво-години маневрових локомотивів відносяться витрати по маневровим локомотивам, а на всі інші вимірники - по поїзним локомотивам. На локомотиво-кілометри відносяться витрати, пов'язані з поточним утриманням, поточним обслуговуванням, екіпіровкою, капітальним ремонтом локомотивів, а при електротязі також витрати господарства електрифікації по амортизації контактної мережі. На локомотиво-години відносяться витрати по амортизації поїзних локомотивів, а на бригадо-години локомотивних бригад - витрати по заробітній платі локомотивних бригад. На вимірник маневрові локомотиво-години відносяться витрати по господарствам: локомотивному - витрати, пов'язані з утриманням, ремонтом, амортизацією, змазкою, екіпіровкою, витратами палива, заробітною платою локомотивних бригад по маневровим локомотивам; господарство колії - залежні витрати, пов'язані з поточним утриманням, одиночною зміною матеріалів верхньої будови колії, їх амортизації (по головних коліях ці витрати відносять на тонно-кілометри брутто); господарство перевезень - витрати по утриманню технічного штату станції, зайнятого на маневрах; господарство СЦБ та зв'язку - залежні втирати по електричній централізації стрілок та утриманню гірок. Розрахунок собівартості перевезень методом одиничних витратних ставок проводиться у табличній формі. Таблиця 13 Калькуляційна таблиця визначення собівартості вантажних перевезень

∑ NTпр - локомотиво-кілометри в голові поїзда (поїздо-кілометри); ∑ PLлок бр - тонно-кілометри брутто локомотивні; ∑ PLвак бр- тонно-кілометри брутто вагонні; ∑ MSлин- локомотиво-кілометрн лінійного пробігу; ∑ MSлин.- локомотиво-кілометри лінійного пробігу без врахування допоміжного пробігу за системою багатьох одиниць; Вт(Аз), г^(3) - відповідно витрати умовного палива (кг) або електроенергії (кВт-ч) та норми витрат на вимірники: на переміщення поїздів (вагонів) - Втваг (Аз) (атэ)в); на переміщення локомотивів - Втваг (Аз) (атэ)л); на простій локомотивів у робочому стані – Втлок пр (Аз) (атэ)); ∑ MS усл- локомотиво-кілометри умовного пробігу (маневрова робота поїзними локомотивами: один час роботи дорівнює п'яти кілометрам умовного пробігу та простою поїзних локомотивів у робочому стані: 1 час простою = 1 км умовного пробігу); а, Ь, с - норми витрат маневрових локомотиво-годин, що припадають відповідно на 1000 ткм, 1000 вагоно-км та один відправлений та прийнятий вагон; ∑ NВ - кількість навантажених та вивантажених вагонів; Р0 - середня вага однієї відправки; У - питома вага місцевої роботи; L - середня відстань пробігу 1 тонни вантажу; Км - коефіцієнт, що враховує використання потужностей двигуна при простої локомотива в робочому стані (Км = 0, 5). Якщо умови перевезень суттєво відрізняються від середньодорожніх, витратні ставки необхідно коригувати. При використанні у процесі перевезень конкретних типів вагонів та серій локомотивів, ставки коригуються відповідно по вимірникам вагоно-км, вагоно-години, кількість відправок та локомотнво-км; при різній потужності та типі верхньої будови головних колій по вимірнику тонно-км брутто вагонні та локомотивні, станційні колії - по вимірнику маневрові локомотиво-години та т.д. Величину витратних ставок для даних умов можна розраховувати безпосередньо (для типу вагона, локомотива і т.д.) або по середньодорожній ставці. Витрати окремих статей класифікуються в залежності від місця їх виникнення та групуються по господарствах залізничного транспорту. Питома вага витрат окремих господарств у загальній сумі експлуатаційних витрат не однакова. Найбільш високу питому вагу займають витрати локомотивного господарства (30%), вагонного (12, 8%) та господарства колії (25, 7%). Питома вага витрат ряду інших господарств невелика, наприклад, пасажирського господарства (6, 34%), електрифікації та електропостачання (2, 43%) (див. таблицю). Таблиця 14 Структура експлуатаційних витрат по окремих господарствах (мережа, 2004 рік)

Структура експлуатаційних витрат за елементами витрат по мережі залізниць наведена у таблиці. Найбільшу питому вагу в загальній сумі витрат складають заробітна плата з відрахуваннями на соціальне страхування - 29, 1%, паливно-енергетичні витрати - 14, 6%, амортизаційні відрахування - 12, 8%, висока питома вага припадає на частку витрат на ремонт - приблизно 20%. Структура експлуатаційних витрат за елементами витрат змінюється в часі. У перспективі велика увага в сфері зниження транспортних витрат буде приділятися впровадженню ресурсозберігаючих технологій та лімітуванню витрат, а також нормуванню їх за кожним елементом витрат, особливо по витратах палива та електроенергії. Таблиця 15

|

залізничного транспорту і користувачами його послуг, між галуззю і державою, у систему оподатковування. Склад витрат, що включаються в даний час у собівартість перевезень, значно розширений. Перехід до ринкових відносин викликав появу нових груп витрат. Склад витрат визначений Номенклатурою витрат по основній діяльності залізниць. Собівартість перевезень розраховується по витратах, пов'язаних з основною діяльністю. Витрати по підсобно-допоміжній діяльності по навантаженню і вивантаженню, підвозу та вивозу вантажів до станцій у собівартість перевезень не включаються. У собівартості перевезень враховуються тільки витрати магістрального залізничного транспорту.

залізничного транспорту і користувачами його послуг, між галуззю і державою, у систему оподатковування. Склад витрат, що включаються в даний час у собівартість перевезень, значно розширений. Перехід до ринкових відносин викликав появу нових груп витрат. Склад витрат визначений Номенклатурою витрат по основній діяльності залізниць. Собівартість перевезень розраховується по витратах, пов'язаних з основною діяльністю. Витрати по підсобно-допоміжній діяльності по навантаженню і вивантаженню, підвозу та вивозу вантажів до станцій у собівартість перевезень не включаються. У собівартості перевезень враховуються тільки витрати магістрального залізничного транспорту.

e = Ест/И; (59)

e = Ест/И; (59)