Реализация задания на компьютере с помощью ППП Ехсеl

С целью повышения эффективности решения задачи необходимо воспользоваться возможностями ППП Ехсеl. Для этого требуется инициировать опцию Мастер функций. В основном будет востребована категория Статистические и некоторые функции из категорий Математические и Ссылки и массивы. Перечень этих функций и краткое описание представлены в Приложении «Стандартные функции». ВНИМАНИЕ! Каждый студент должен выполнить индивидуальное задание с использованием компьютера в двух вариантах: 1) Реализовать формулы (1.1) – (1.15) с помощью ППП Ехсеl. 2) Использовать «комплексные» функции, выходом которых являются не только коэффициенты регрессии, но и дополнительная регрессионная статистика (среднеквадратические отклонения, коэффициент детерминации и т.д.). 1) Реализация регрессионных формул (1.1) – (1.15). В начале необходимо воспользоваться Мастером диаграмм, выбрать тип Точечная и нанести значения выборки на корреляционное поле (рис. 1.1). По расположению точек на графике сделать предварительный анализ о возможной линейной зависимости между переменными. С помощью функций ППП Ехсеl определить оценки коэффициентов регрессии b 0, b 1, реализуя формулы (1.7), (1.8), например По соответствующим формулам вычисляются дисперсии

Рис. 1.1.

Примерный вид реализации задачи на компьютере представлен на рис.1.2. Для графической иллюстрации приближения корреляционной функции Параметры линейной регрессии можно рассчитать и сразу. Для этого в Ехсеl существуют функции Наклон и Отрезок. Функция Наклон служит для определения углового коэффициента связи (b 1), а функция Отрезок – для определения свободного члена уравнения (b 0). В качестве аргументов этих функций вводятся массивы Х и Y. Кроме перечисленных возможностей существует еще и следующая возможность. Построим график по имеющимся данным. Чтобы ось Х отражала фактические данные, выберем тип диаграммы Точечная. На построенной диаграмме выделим график функции, щелкнув по ней левой кнопкой мыши. Затем нажмем правую кнопку мыши, выведем контекстное зависимое меню, в котором выберем опцию Добавить линию тренда. В панели линии тренда во вкладке Тип надо выбрать тип функции (по умолчанию выбирается Линейная). Во вкладке Параметры введем название тренда (теоретической кривой) и установим флажки «Показывать уравнение на диаграмме» и «Поместить на диаграмму величину достоверности аппроксимации (R^2)». В результате появится график вида (рис.1.4.).

Рис.1.2.

Рис.1.3.

Рис.1.4.

2) Использование «Комплексных» функций. Одной из таких функций является встроенная статистическая функция ЛИНЕЙН (описание функции и ее аргументов приведено в приложении «Стандартные функции»). Дополнительная регрессионная статистика (в случае ее инициализации) будет выводиться в порядке, указанном в следующей схеме:

Для данных из вышерассмотренного примера результат вычисления функции ЛИНЕЙН представлен на рис.1.5.

Рис.1.5. Примечание. Функция ЛИНЕЙН должна быть введена, как формула массива в интервал с необходимым количеством строк и столбцов. Перед использованием функции ЛИНЕЙН выделяем ячейку (1, 1) (1-ая строка, 1-ый столбец) массива, в который будет занесен результат вычисления функции, затем инициализируем Мастер функций, выбираем категорию Статистические и функцию Линейн. Щелкните по кнопке ОК. После заполнения аргументов в ячейке (1, 1) появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, выделите массив нужной размерности, включая и ячейку (1, 1) (в нашем примере 5 – строк, 2 – столбца), нажмите на клавишу < F2>, а затем – на комбинацию клавиш < CTRL> +< SHIFT> +< ENTER>. Для лучшей наглядности можно нужные значения из этой таблицы выбирать индивидуально и размещать в нужных форматах документа. Для этого можно воспользоваться функцией ИНДЕКС из категории Ссылки и массивы. Выделите ячейку, в которую хотите поместить отдельный элемент массива и введите формулу, например: Индекс (Линейн (Y; Х; Истина; Истина); 1; 2). В результате в данную ячейку будет записан элемент (1, 2) регрессионной таблицы, т.е. значение b 0. Таким образом можно создать более наглядную таблицу (рис.1.6)

Рис.1.6.

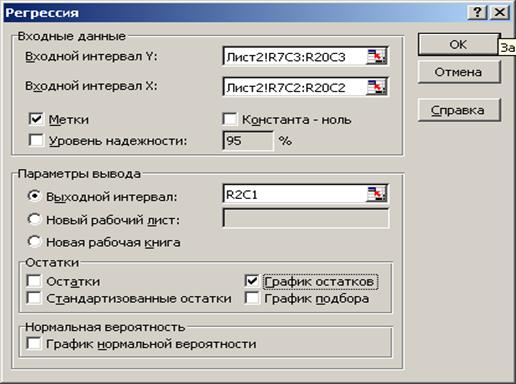

Кроме функции Линейн можно также воспользоваться Статистическим пакетом анализа данных. Чтобы установить пакет Анализа данных в меню Сервис, выберите команду Надстройки и установите флажок Пакет анализа. Диалоговое окно данной опции приведено на рис.1.7. Чтобы запустить пакет анализа в меню Сервис, выберите команду Анализ данных. В диалоговом окне Анализ данных в списке Инструменты анализа выберите строку Регрессия (рис.1.8). Примечание. В Ехсеl-2007 установка пакета осуществляется по схеме: «Officе» Заполните диалоговое окно ввода данных и параметров вывода (рис.1.9): Входной интервал Y – диапазон, содержащий данные объясняемой переменной; Входной интервал Х – диапазон, содержащий данные объясняющей переменной; Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет; Константа – ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении; Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона; Новый рабочий лист – можно задать произвольное имя нового листа. Если необходимо получить информацию и графики остатков, установите соответствующие флажки в диалоговом окне. Щелкните по кнопке ОК. Результаты регрессионного анализа представлены на рис.1.10.

Рис.1.7.

Рис.1.8.

Рис.1.9.

Рис.1.10. Поясним некоторые обозначения результатов регрессионного анализа: Множественный R - коэффициент корреляции rxy; R-квадрат – коэффициент детерминации; Стандартная ошибка – СКО объясняемой переменной y; df - количество степеней свободы; SS (Регрессия) - объясненная сумма квадратов SS (Остаток) - остаточная сумма квадратов Коэффициенты (Y-пересечение) – b 0; Коэффициенты (минимум(Х)) – b 1; Стандартная ошибка(Y-пересечение) – Стандартная ошибка(минимум(Х)) – Нижние (Верхние) – соответствующие границы доверительных интервалов для оценок b 0 и b 1. Как видно функции Линейн и особенно опция Регрессия выводят большинство показателей, которые до этого были рассчитаны с помощью одиночных функций.

1.3. Контрольные задания

Задача 1. В выборке представлены данные по цене (Р) некоторого блага и количеству (Q) данного блага, приобретенному домохозяйством в течение года.

Задание. 1. Постройте корреляционное поле и по его виду определите форму зависимости между Р и Q. 2. Оцените по МНК параметры уравнения линейной регрессии. 3. Оцените выборочный коэффициент корреляции и сделайте предварительный вывод о силе линейной взаимосвязи параметров Р и Q. 4. Проверьте качество уравнения регрессии: - значимость коэффициентов регрессии; - интервальные оценки коэффициентов регрессии; - значимость уравнения регрессии в целом. 5. Проинтерпретируйте результаты. 6. Сделайте прогноз количества приобретаемого блага и доверительный интервал для него при значении Р = Р прогн..

Вариант 1.1

Р прогн= 50; Уровень значимости

Вариант 1.2

Р прогн= 100; Уровень значимости

Вариант 1.3

Рпрогн= 65; Уровень значимости

Вариант 1.4

Р прогн= 30; Уровень значимости

Вариант 1.5

Р прогн= 40; Уровень значимости

Задача 2. Имеются данные об уровне механизации работ Х (%) и производительности труда Y (т/ч) для 14 предприятий.

Задание. 1. Постройте корреляционное поле и по его виду определите форму зависимости между Х и Y. 2. Оцените по МНК параметры уравнения линейной регрессии. 3. Оцените выборочный коэффициент корреляции и сделайте предварительный вывод о силе линейной взаимосвязи параметров Х и Y. 4. Проверьте качество уравнения регрессии: a. значимость коэффициентов регрессии; b. интервальные оценки коэффициентов регрессии; c. значимость уравнения регрессии в целом. 5. Проинтерпретируйте результаты. 6. Сделайте прогноз производительности труда и доверительный интервал для нее при значении Х = Х прогн..

Вариант 2.1

Х прогн= 80; Уровень значимости

Вариант 2.2

Х прогн= 80; Уровень значимости

Вариант 2.3

Х прогн= 75; Уровень значимости

Вариант 2.4

Х прогн= 85; Уровень значимости

Вариант 2.5

Х прогн= 90; Уровень значимости

Задача 3. По территориям региона приведены данные в таблице.

Задание. 1. Постройте корреляционное поле и по его виду определите форму зависимости между Х и Y. 2. Оцените по МНК параметры уравнения линейной регрессии. 3. Оцените выборочный коэффициент корреляции и сделайте предварительный вывод о силе линейной взаимосвязи параметров Х и Y. 4. Проверьте качество уравнения регрессии: a. значимость коэффициентов регрессии; b. интервальные оценки коэффициентов регрессии; c. значимость уравнения регрессии в целом. 5. Проинтерпретируйте результаты. 6. Сделайте прогноз среднедневной заработной платы и доверительный интервал для нее при значении Х = Х прогн..

Вариант 3.1

Х прогн= 900; Уровень значимости

Вариант 3.2

Х прогн= 1000; Уровень значимости

Вариант 3.3

Х прогн= 950; Уровень значимости

Вариант 3.4

Хпрогн= 980; Уровень значимости

Вариант 3.5

Х прогн= 820; Уровень значимости

Задача 4. По территориям региона известны данные за 2006 год.

Задание. 1. Постройте корреляционное поле и по его виду определите форму зависимости между Х и Y. 2. Оцените по МНК параметры уравнения линейной регрессии. 3. Оцените выборочный коэффициент корреляции и сделайте предварительный вывод о силе линейной взаимосвязи параметров Х и Y. 4. Проверьте качество уравнения регрессии: a. значимость коэффициентов регрессии; b. интервальные оценки коэффициентов регрессии; c. значимость уравнения регрессии в целом. 5. Проинтерпретируйте результаты. 6. Сделайте прогноз доли денежных доходов, направленных на прирост сбережений и доверительный интервал для нее при значении Х = Х прогн..

Вариант 4.1 (Центральный регион)

Х прогн= 13; Уровень значимости

Вариант 4.2 (Волго-Вятский регион)

Х прогн= 12; Уровень значимости

Вариант 4.3 (Поволжский регион)

Х прогн= 8, 5; Уровень значимости

Вариант 4.4 (Северный и Северозападный регионы)

Х прогн= 15; Уровень значимости

Вариант 4.5 (Дальневосточный регион)

Х прогн= 18; Уровень значимости

Задача 5. По территориям региона известны данные за 2006 год.

Задание. 1. Постройте корреляционное поле и по его виду определите форму зависимости между Х и Y. 2. Оцените по МНК параметры уравнения линейной регрессии. 3. Оцените выборочный коэффициент корреляции и сделайте предварительный вывод о силе линейной взаимосвязи параметров Х и Y. 4. Проверьте качество уравнения регрессии: a. значимость коэффициентов регрессии; b. интервальные оценки коэффициентов регрессии; c. значимость уравнения регрессии в целом. 5. Проинтерпретируйте результаты. 6. Сделайте прогноз размера пенсий при значении прожиточного минимума Х = Х прогн..

Вариант 5.1 (Центральный регион)

Х прогн= 3; Уровень значимости

Вариант 5.2 (Волго-Вятский регион)

Х прогн= 3; Уровень значимости

Вариант 5.3 (Поволжский регион)

Х прогн= 3; Уровень значимости

Вариант 5.4 (Северный и Северозападный регионы)

Х прогн= 3; Уровень значимости

Вариант 5.5 (Дальневосточный регион)

Х прогн= 4; Уровень значимости Задача 6. По территориям региона известны данные за 2006 год. Задание. 1. Постройте корреляционное поле и по его виду определите форму зависимости между Х и Y. 2. Оцените по МНК параметры уравнения линейной регрессии. 3. Оцените выборочный коэффициент корреляции и сделайте предварительный вывод о силе линейной взаимосвязи параметров Х и Y. 4. Проверьте качество уравнения регрессии: a. значимость коэффициентов регрессии; b. интервальные оценки коэффициентов регрессии; c. значимость уравнения регрессии в целом. 5. Проинтерпретируйте результаты. 6. Сделайте прогноз потребительских расходов при средней заработной плате и выплатах социального характера Х = Х прогн..

Вариант 6.1 (Центральный регион)

Х прогн= 13, 5; Уровень значимости

Вариант 6.2 (Волго-Вятский регион)

Х прогн= 13; Уровень значимости Вариант 6.3 (Поволжский регион)

|

,

,  вычисляются с помощью функции СРЗНАЧ, а

вычисляются с помощью функции СРЗНАЧ, а  с помощью функции СУММПРОИЗВ()/ n. Для вычисления

с помощью функции СУММПРОИЗВ()/ n. Для вычисления  можно воспользоваться соотношением СУММКВ(число1; число2;...) / n. Однако составляющие коэффициента b 1 можно вычислить проще, через Статистические функции КОВАР(массив1; массив2)

можно воспользоваться соотношением СУММКВ(число1; число2;...) / n. Однако составляющие коэффициента b 1 можно вычислить проще, через Статистические функции КОВАР(массив1; массив2)  Cov (X, Y) и ДИСПР

Cov (X, Y) и ДИСПР  Sx 2.

Sx 2. ,

,  и на основании Т -статистик делается вывод о значимости коэффициентов регрессии и определяются их доверительные интервалы. Значения tкр можно получить, используя статистическую функцию СТЬЮДРАСПОБР.

и на основании Т -статистик делается вывод о значимости коэффициентов регрессии и определяются их доверительные интервалы. Значения tкр можно получить, используя статистическую функцию СТЬЮДРАСПОБР.

и выборочных данных yi воспользуемся Мастером диаграмм (Точечная) (см. рис.1.3.).

и выборочных данных yi воспользуемся Мастером диаграмм (Точечная) (см. рис.1.3.).

Параметры Ехсеl

Параметры Ехсеl

ki 2.

ki 2. ei 2;

ei 2; = 0, 01.

= 0, 01.