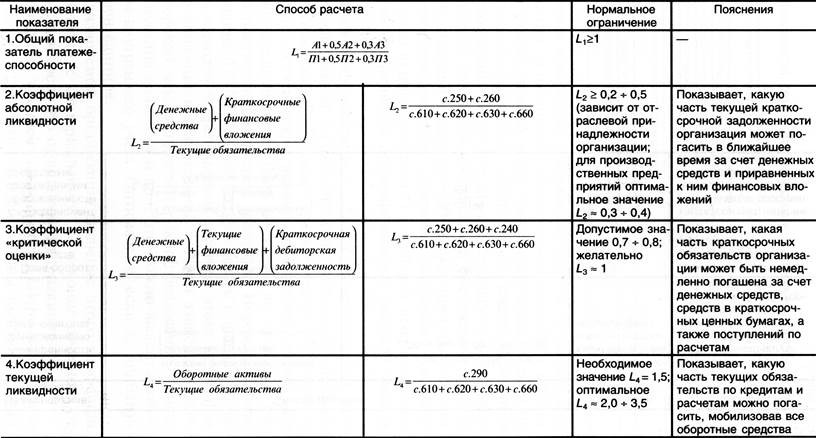

Расчёт коэффициентов ликвидности и платёжеспособности

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности (относительные коэффициенты ликвидности), посредством которых определяется степень и качество покрытия краткосрочных долговых обязательств ликвидными активами. Они рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения). Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности, вычисляемый по формуле: Lобщ = ((с.250 + с.260) + (0,5*с.240) + 0,3*(с.210 + с.220 + с.230 + с.270)) / (с.620+0,5*(с.610+с.630+с.660) + 0,3(с.590+с.640+с.650)) или Lобщ = (А1 + 0,5*А2 + 0,3*А3) / (П1 + 0,5*П2 + 0,3*П3) С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных на основе отчетности.

Для более точной оценки абсолютной ликвидности из состава краткосрочных финансовых вложений рекомендуется исключать собственные акции, выкупленные у акционеров. Также из «Прочих краткосрочных финансовых вложений» рекомендуется исключать финансовые вложения предприятий в совместную деятельность, (необходимо привлечение внутренних данных бухгалтерского учёта). Рекомендуемое значение коэффициента означает, что если предприятие в текущий момент может погасить на 25-30% все краткосрочные долги, то его платёжеспособность считается нормальной. Если значение коэффициента ниже рекомендуемого уровня, это свидетельствует о серьёзном дефиците свободных денежных средств.

Расчёт коэффициентов ликвидности и платёжеспособности

Коэффициент быстрой (критической) ликвидности определяется отношением наиболее ликвидных средств и быстрореализуемых активов к сумме краткосрочных долговых обязательств. Отражает прогнозируемые платёжные возможности предприятия при условии своевременного проведения расчётов с дебиторами. В целом данный коэффициент можно назвать прогнозным, так как предприятие не может точно знать, когда и в каком количестве дебиторы погасят свои обязательства, то есть ликвидность предприятия зависит от их платёжеспособности.

Коэффициент текущей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности. Он характеризует ожидаемую платёжеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств, и показывает платёжные возможности предприятия при условии не только своевременных расчётов с дебиторами и реализации готовой продукции, но также в случае продажи прочих элементов материальных оборотных средств. Нормальным значением для данного показателя считаются соотношения от 1,5 до 3,5. Это обеспечивает запас для продолжения текущей деятельности после погашения всех краткосрочных обязательств. Нестабильность экономики делает невозможным какое-либо нормирование этого показателя. Он, на наш взгляд, должен оцениваться для каждого конкретного предприятия по его учетным данным. Если соотношение текущих активов и краткосрочных обязательств ниже чем 1:1 (на каждый рубль краткосрочных долгов приходится рубль оборотного капитала), то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета. Принимая во внимание различную степень ликвидности активов, можно предположить, что не все активы могут быть реализованы в срочном порядке, а следовательно, возникнет угроза финансовой стабильности организации. Если же значение коэффициента L4 превышает единицу, то можно сделать вывод о том, что организация располагает некоторым объемом свободных ресурсов (чем выше коэффициент, тем больше этот объем), формируемых за счет собственных источников. Значение показателя может быть высоким, если предприятие обладает большими материальными запасами, часть которых трудно реализовать, если в условиях высокого уровня инфляции предприятию выгодно вкладывать излишние денежные средства в запасы товарно-материальных ценностей. Многократное превышение текущих активов над краткосрочными обязательствами позволяет сделать вывод о том, что предприятие располагает значительным объёмом свободных ресурсов, формируемых из собственных источников. С позиции кредиторов подобный вариант формирования оборотных средств наиболее предпочтителен. С точки зрения эффективности деятельности предприятия, значительное накапливание запасов, отвлечение ресурсов в дебиторскую задолженность может быть связано с неумелым управлением активами: превращением излишков средств в ненужные текущие активы. В финансовой теории есть положение, что чем выше оборачиваемость оборотных средств, тем меньше может быть нормальный уровень коэффициента текущей ликвидности. Однако не любое ускорение оборачиваемости материальных оборотных средств позволяет считать нормальным более низкий уровень коэффициента текущей ликвидности, а лишь связанное со снижением материалоемкости. Связь нормального коэффициента текущей ликвидности с материалоемкостью может быть объяснена логически: чем меньше необходимая потребность в материальных ресурсах, тем меньшая часть средств расходуется на приобретение материалов и тем большая часть оставляется на погашение долгов. Иными словами, организация может считаться платежеспособной при условии, если сумма ее оборотных активов равна сумме краткосрочной задолженности. Коэффициент текущей ликвидности (£4) обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительное (неудовлетворительное) состояние бухгалтерского баланса.

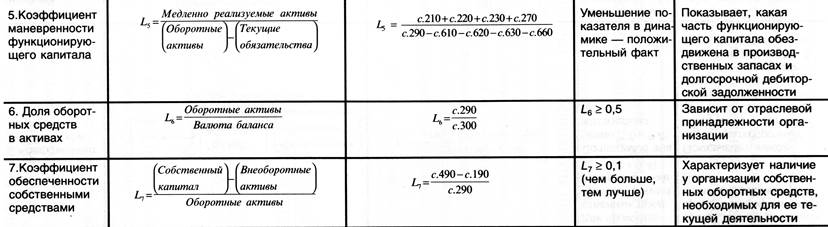

Таблица. Коэффициенты ликвидности и платёжеспособности

Коэффициент общей ликвидности менее единицы на начало и конец периода, что свидетельствует о недостаточной надёжности организации как потенциального финансового партнёра. В то же время его рост более, чем наполовину позволяет положительно оценить динамику финансовой ситуации в организации с точки зрения ликвидности. Коэффициент абсолютной ликвидности увеличился за 2005 год почти в два раза и показывает, что к концу года почти 16% краткосрочных обязательств может быть погашено за счёт использования денежных средств и ценных бумаг предприятия. Сравнение значения показателя с рекомендуемым уровнем показывает некоторый дефицит наличных средств для покрытия текущих обязательств, одна ко он стремительно уменьшается. Коэффициент критической ликвидности показывает, что к концу года краткосрочные долговые обязательства на 39,6% покрываются денежными средствами, ценными бумагами и средствами в расчётах. Уровень коэффициента быстрой ликвидности ниже рекомендуемого значения, что указывает на то, что сумма ликвидных активов предприятия не соответствует требованиям текущей платёжеспособности. Коэффициент текущей ликвидности повысился на 0,42, достигнув к концу года 1,26. однако рекомендуемое значение по-прежнему не достигнуто, и, следовательно, запас оборотных средств для продолжения текущей деятельности после погашения всех краткосрочных обязательств, в то же время на конец года организация в состоянии оплатить свои счета, и не подвергается высокому финансовому риску, поскольку соотношение текущих активов и краткосрочных обязательств ниже чем 1:1. и предприятие полностью покрывает краткосрочные долговые обязательства ликвидными активами. Коэффициент манёвренности функционирующего капитала претерпел наибольшие изменения за счёт резкого снижения текущих обязательств к концу периода и роста оборотных активов. Возрастание значения коэффициента свидетельствует о негативной тенденции накапливания функционирующего капитала, обездвиженного в производственных запасах и долгосрочной дебиторской задолженности. доля оборотных средств в активах на начало и конец периода близка к рекомендуемой, однако за 2005 год произошло снижение показателя на 4,6 процентных пункта. Коэффициент обеспеченности собственными средствами показывает, что на конец 2005 года достаточно собственных оборотных средств. необходимых для её текущей деятельности.

|