Тема15. Фінансовий менеджмент

Мета вивчення теми: дослідитисутність, функції, політику та механізм фінансового менеджменту, розглянути управління активами, капіталом та інвестиціями.

| це процес управління формуванням, розподілом і використанням фінансових ресурсів суб’єкта господарювання та оптимізації обігу його грошових коштів

| | реальний грошовий обіг, тобто економічний процес, який зумовлює рух вартості, що супроводжується певним потоком грошових платежів та розрахунків

| | · забезпечити максимізацію добробуту власників підприємства в поточному та перспективному періодах;

· забезпечити раціональне використання ресурсів з метою створення ринкової вартості, здатної покрити всі витрати, пов’язані з використанням ресурсів;

· забезпечити прийнятний рівень доходів на умовах, адекватних ризику вкладників капіталу

| | інтегрування із загальною системою управління підприємством

| | комплексний характер формування управлінських рішень

| | плановість і системність у розробленні управлінських рішень

| | варіативність підходів до розроблення окремих управлінських рішень

| | високий динамізм фінансового управління

| | орієнтованість на стратегічні цілі розвитку підприємства

|

Рис. 15.1. Визначення та особливості фінансового менеджменту

| ФУНКЦІЇ ФІНАНСОВОГО МЕНЕДЖМЕНТУ

| | Функції суб'єкта фінансового менеджменту

| | комплекс заходів із розробки планових завдань і їх реалізації на практиці

| | розроблення можливих напрямів фінансової діяльності підприємства на тривалу перспективу, прогнозування змін його фінансового стану

| | полягає у створенні органів управління, побудові структури апарату управління, підрозділів фінансової служби, встановленні взаємозв'язків між ними, розподілі обов'язків і повноважень

| | узгодженість робіт усіх ланок системи управління, апарату управління і фахівців, єдність відносин між ними

| | охоплює комплекс поточних заходів, що забезпечують фінансову стійкість підприємства в разі виникнення відхилення фактичних результатів від планових завдань, заданих параметрів, норм

| | передбачає спонукання і стимулювання працівників фінансової служби до ефективної та продуктивної роботи з метою виконання поставлених завдань фінансового розвитку підприємства

| | перевірка організації фінансової роботи та виконання фінансових планів, виявлення відхилень від плану та своєчасне внесення корективів

|

d NS1dgYmGff0m3gAAAP//AwBQSwECLQAUAAYACAAAACEAu+VIlAUBAAAeAgAAEwAAAAAAAAAAAAAA AAAAAAAAW0NvbnRlbnRfVHlwZXNdLnhtbFBLAQItABQABgAIAAAAIQCtMD/xwQAAADIBAAALAAAA AAAAAAAAAAAAADYBAABfcmVscy8ucmVsc1BLAQItABQABgAIAAAAIQCW9pdIjg8AALSmAAAfAAAA AAAAAAAAAAAAACACAABjbGlwYm9hcmQvZHJhd2luZ3MvZHJhd2luZzEueG1sUEsBAi0AFAAGAAgA AAAhANSSZ874BgAAahwAABoAAAAAAAAAAAAAAAAA6xEAAGNsaXBib2FyZC90aGVtZS90aGVtZTEu eG1sUEsBAi0AFAAGAAgAAAAhAJxmRkG7AAAAJAEAACoAAAAAAAAAAAAAAAAAGxkAAGNsaXBib2Fy ZC9kcmF3aW5ncy9fcmVscy9kcmF3aW5nMS54bWwucmVsc1BLBQYAAAAABQAFAGcBAAAeGgAAAAA= "> | ефективне планування та використання доходів і видатків з метою підвищення прибутку

на підприємстві

| | Антикризове фінансове управління

| | Функції об'єкта фінансового менеджменту

| | Управління грошовими потоками

| | Управління фінансовими ризиками

| | виявлення реальної потреби в окремих видах активів,

виходячи з обсягів операційної діяльності

| | визначення загальної потреби в капіталі для фінансування формованих активів підприємства; оптимізація структури капіталу з метою забезпечення найбільш ефективного його використання;

розроблення системи заходів щодо рефінансування капіталу

в найбільш ефективні види активів

| | формування найважливіших напрямків інвестиційної діяльності підприємства;

оцінка інвестиційної привабливості окремих реальних проектів і фінансових інструментів

і добір найбільш ефективних з них

| | формування вхідних і вихідних потоків коштів підприємства,

їх синхронізація у часі за окремими майбутніми періодами,

ефективне використання залишку тимчасово вільних грошових активів

| | на основі постійного моніторингу фінансового стану підприємства

діагностується погроза його банкрутства; оцінюється рівень цієї погрози;

використовуються внутрішні механізми фінансової стабілізації підприємства,

а в необхідних випадках - обговорюються напрямки і форми його санації

| | виявляється склад основних фінансових ризиків, властивих господарській діяльності даного підприємства

|

Рис. 15.2. Функції фінансового менеджменту

| це формування системи довгострокових цілей фінансової діяльності та вибір найефективніших шляхів їх досягнення

| | Процес формування фінансової стратегії підприємства

| | визначення загального періоду формування фінансової стратегії

| | дослідження факторів зовнішнього фінансового середовища та кон'юнктури фінансового ринку

| | формування стратегічних цілей фінансової діяльності

| | конкретизація цільових показників фінансової стратегії за періодами її реалізації

| | розробка фінансової політики за окремими аспектами фінансової діяльності

| | це форма реалізації фінансової ідеології та фінансової стратегії підприємства за найбільш важливими аспектами фінансової діяльності на окремих етапах її здійснення

| | оцінка ефективності розробленої фінансової стратегії

| L t1UKDXHTtVBSKC5JzEtJzMnPS7VVqkwtVrK34+UCAAAA//8DAFBLAwQUAAYACAAAACEAjmSXQsIA AADcAAAADwAAAGRycy9kb3ducmV2LnhtbESP0WoCMRRE3wX/IVyhb5q4XYpdjSKFlr6Juh9w2dzu Bjc3SxJ1/fumIPRxmJkzzGY3ul7cKETrWcNyoUAQN95YbjXU58/5CkRMyAZ7z6ThQRF22+lkg5Xx dz7S7ZRakSEcK9TQpTRUUsamI4dx4Qfi7P344DBlGVppAt4z3PWyUOpNOrScFzoc6KOj5nK6Og22 Pqvx+P4ocdmqV3WovzjYQuuX2bhfg0g0pv/ws/1tNJRlAX9n8hGQ218AAAD//wMAUEsBAi0AFAAG AAgAAAAhAPD3irv9AAAA4gEAABMAAAAAAAAAAAAAAAAAAAAAAFtDb250ZW50X1R5cGVzXS54bWxQ SwECLQAUAAYACAAAACEAMd1fYdIAAACPAQAACwAAAAAAAAAAAAAAAAAuAQAAX3JlbHMvLnJlbHNQ SwECLQAUAAYACAAAACEAMy8FnkEAAAA5AAAAEAAAAAAAAAAAAAAAAAApAgAAZHJzL3NoYXBleG1s LnhtbFBLAQItABQABgAIAAAAIQCOZJdCwgAAANwAAAAPAAAAAAAAAAAAAAAAAJgCAABkcnMvZG93 bnJldi54bWxQSwUGAAAAAAQABAD1AAAAhwMAAAAA "/> L t1UKDXHTtVBSKC5JzEtJzMnPS7VVqkwtVrK34+UCAAAA//8DAFBLAwQUAAYACAAAACEAaj1+b8cA AADcAAAADwAAAGRycy9kb3ducmV2LnhtbESPW2vCQBSE3wv+h+UIfSm6aSoi0VW0tLQPYvGGr4fs yQWzZ2N2G9N/7wpCH4eZ+YaZLTpTiZYaV1pW8DqMQBCnVpecKzjsPwcTEM4ja6wsk4I/crCY955m mGh75S21O5+LAGGXoILC+zqR0qUFGXRDWxMHL7ONQR9kk0vd4DXATSXjKBpLgyWHhQJrei8oPe9+ jYJNdPxov8YXm72s1qvs9BOn8cUo9dzvllMQnjr/H360v7WC0egN7mfCEZDzGwAAAP//AwBQSwEC LQAUAAYACAAAACEA8PeKu/0AAADiAQAAEwAAAAAAAAAAAAAAAAAAAAAAW0NvbnRlbnRfVHlwZXNd LnhtbFBLAQItABQABgAIAAAAIQAx3V9h0gAAAI8BAAALAAAAAAAAAAAAAAAAAC4BAABfcmVscy8u cmVsc1BLAQItABQABgAIAAAAIQAzLwWeQQAAADkAAAAQAAAAAAAAAAAAAAAAACkCAABkcnMvc2hh cGV4bWwueG1sUEsBAi0AFAAGAAgAAAAhAGo9fm/HAAAA3AAAAA8AAAAAAAAAAAAAAAAAmAIAAGRy cy9kb3ducmV2LnhtbFBLBQYAAAAABAAEAPUAAACMAwAAAAA= "/>

Рис. 15.3. Фінансова стратегія фінансового менеджменту

| Політика управління грошовими засобами

| | Політика управління витратами

|

Рис. 15.4. Складові фінансової політики

| Процес реалізації фінансової політики на підприємстві

| | Розробка науково обґрунтованих цілей функціонування та розвитку фінансів підприємств

| | Побудова й використання відповідного фінансового механізму

| | Здійснення практичних дій, спрямованих на досягнення розроблених цілей та поставленої мети

|

Рис. 15.5. Процес реалізації фінансової політики на підприємстві

| Акціонерний капітал

(статутний капітал)

| | Безповоротне фінансування

|

Рис. 15.6. Загальна модель фінансового механізму

| Рівні фінансового механізму

| | МІЖНАРОДНИЙ

(механізм фінансового менеджменту транснаціональних корпорацій)

| | НАЦІОНАЛЬНИЙ

(механізм фінансового менеджменту суб'єктів господарювання в межах фінансової системи національної держави)

| | РИНКОВИЙ

(особливості фінансового менеджменту, зумовлені впливом ринкових регуляторів та механізмів, залежать від стану ринків, зміни кон'юнктури товарних та фінансових ринків)

| | ГАЛУЗЕВИЙ

(на механізм фінансового менеджменту впливає законодавчо-нормативна база, що регламентує діяльність суб'єктів господарювання певної галузі)

| | ВІДОМЧИЙ

(кожне відомство, його суб'єкти керуються у своїй роботі відомчою нормативно-методичною базою)

| | ВНУТРІШНІЙ

(специфіка механізму фінансового менеджменту визначена у статуті та внутрішніх положеннях суб'єкта господарювання)

| | система кадрового забезпечення

| | це цілісна, взаємопов'язана та взаємодіюча система рівнів, систем забезпечення, методів, важелів та інструментів розроблення, прийняття та реалізації управлінських рішень з питань фінансово-господарської діяльності суб'єктів господарювання

| | Системи забезпечення фінансового механізму

| | система інформаційного забезпечення

| | система організаційного забезпечення

| | система технічного забезпечення

|

Рис. 15.7. Фінансовий механізм фінансового менеджменту

| Чинники, що впливають на формування грошових потоків

| | Забезпечення ефективного контролю грошових потоків підприємства

| | Планування грошових потоків підприємства у розрізі різних їх видів

| | Оптимізація грошових потоків підприємства

| | Аналіз грошових потоків підприємства у попередньому періоді

| | Забезпечення повного і достовірного обліку грошових потоків підприємства і формування необхідної звітності

| | Етапи управління грошовими потоками

| | 1. Принцип інформаційної достовірності

(забезпечення необхідною інформаційною базою)

| | 2. Принцип забезпечення збалансованості

(оптимізація грошових потоків за істотними характеристиками у процесі управління ними)

| | 3. Принцип забезпечення ефективності

(шляхом здійснення фінансових інвестицій підприємства)

| | 4. Принцип забезпечення ліквідності

(синхронізація позитивного та негативного грошових потоків у розрізі кожного часового інтервалу досліджуваного періоду)

| | УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ

| | сукупність розподілених у часі надходжень та виплат грошових коштів, що генеруються господарською діяльністю підприємства

| | Принципи управління грошовими потоками

|

Рис. 15.8. Особливості управління грошовими потоками

| УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

| | це ресурси, контрольовані підприємством, використання яких зумовлює збільшення економічних вигід у майбутньому

| | Витрати майбутніх періодів

| | це грошові кошти та їх еквіваленти, не обмежені у використанні, а також інші активи, призначені для реалізації або споживання протягом операційного циклу чи

протягом 12 місяців з дати балансу

| L t1UKDXHTtVBSKC5JzEtJzMnPS7VVqkwtVrK34+UCAAAA//8DAFBLAwQUAAYACAAAACEAkvFl0sUA AADcAAAADwAAAGRycy9kb3ducmV2LnhtbESPzWrDMBCE74W8g9hAb/XaOYTUiWJKQyG35qeHHjfW 1ja1Vo6lxk6ePioUehxm5htmVYy2VRfufeNEQ5akoFhKZxqpNHwc354WoHwgMdQ6YQ1X9lCsJw8r yo0bZM+XQ6hUhIjPSUMdQpcj+rJmSz5xHUv0vlxvKUTZV2h6GiLctjhL0zlaaiQu1NTxa83l9+HH aji1m/nnrjtv0eCw41uKx3H/rvXjdHxZggo8hv/wX3trNMyeM/g9E48Aru8AAAD//wMAUEsBAi0A FAAGAAgAAAAhAPD3irv9AAAA4gEAABMAAAAAAAAAAAAAAAAAAAAAAFtDb250ZW50X1R5cGVzXS54 bWxQSwECLQAUAAYACAAAACEAMd1fYdIAAACPAQAACwAAAAAAAAAAAAAAAAAuAQAAX3JlbHMvLnJl bHNQSwECLQAUAAYACAAAACEAMy8FnkEAAAA5AAAAEAAAAAAAAAAAAAAAAAApAgAAZHJzL3NoYXBl eG1sLnhtbFBLAQItABQABgAIAAAAIQCS8WXSxQAAANwAAAAPAAAAAAAAAAAAAAAAAJgCAABkcnMv ZG93bnJldi54bWxQSwUGAAAAAAQABAD1AAAAigMAAAAA "/> | забезпечення безперервності процесу виробництва

| | Головні завдання

управління активами

| | пришвидшення обіговості оборотних активів

| | поліпшення рентабельності оборотних активів

| | мінімізація ризиків і витрат, пов'язаних із формуванням та використанням оборотних активів

| | У межах операційного циклу розрізняють

| | Тривалість виробничого циклу

| | Тривалість

фінансового циклу

| | Засади управління

грошовими коштами

| | підтримка мінімального залишку грошових коштів для безперебійного виконання поточних розрахунків

| | створення резерву вільних грошових коштів на випадок можливого розширення обсягів виробництва

| | формування резерву грошових коштів з метою компенсації передбачених витрат і можливих втрат у процесі фінансово-господарської діяльності

| | своєчасна трансформація вільних грошових коштів у високоліквідні фінансові інструменти та їх зворотна конвертація для поповнення залишку грошових коштів

|

Рис. 15.9. Особливості управління оборотними активами

| це засоби, що знаходяться у розпорядженні суб'єкта господарювання для здійснення своєї діяльності з метою одержання прибутку

|

Рис. 15.10. Визначення та види капіталу

| Довгострокові

зобов’язання

| | Забезпечення майбутніх витрат і платежів

| | Статутний (майновий) капітал

| | Нерозподілений

прибуток

(збиток)

|

Рис. 15.11. Структура пасивного капіталу підприємства

| · це вартість засобів, що належать власникам підприємства;

· це залишок в активах після вирахування зобов'язань підприємства

| | Довгострокове кредитування

| | Відповідальність і захист прав кредиторів

| | Компенсація понесених збитків

| | Розподіл доходів і активів

| | ВК знаходиться у розпорядженні підприємства до моменту ліквідації

| | Обсяг ВК є гарантією захисту прав кредиторів і критерієм відповідальності

| | Частка ВК в активах є показником кредитоспроможності

| | ВК фінансує ризикові проекти, під які важко залучити кошти сторонніх інвесторів

| | Чим більша частка ВК, тим більша незалежність та вплив власників на підприємство

| | Дивіденди та майно при ліквідації розподіляються пропорційно часткам окремих власників у статутному капіталі

|

Рис. 15.12. Визначення та функції власного капіталу

| ОСОБЛИВОСТІ ВЛАСНОГО КАПІТАЛУ

| | Забезпечення фінансової стійкості розвитку підприємства,

його платоспроможності в довгостроковому періоді, а відповідно й зниження ризику банкрутства

| | Висока вартість у порівнянні з альтернативними позиковими джерелами формування капіталу

| | Простота залучення, тому що рішення, пов'язані зі збільшенням власного капіталу (особливо за рахунок внутрішніх джерел його формування) приймаються власниками і менеджерами підприємства без необхідності одержання згоди інших господарюючих суб'єктів

| | Більш висока здатність генерування прибутку

у всіх сферах діяльності, тому що при його використанні не потрібна сплата позикового відсотку у всіх його формах

| | Обмеженість обсягу залучення,

а отже й можливостей важливого розширення операційної й інвестиційної діяльності підприємства в періоди сприятливої кон'юнктури ринку на окремих етапах його життєвого циклу

| | Невикористана можливість приросту коефіцієнта рентабельності власного капіталу за рахунок залучення позикових фінансових засобів, тому що без такого залучення неможливо забезпечити перевищення коефіцієнта фінансової рентабельності діяльності підприємства над економічною

|

Рис. 15.13. Особливості власного капіталу

| це залучені для фінансового розвитку підприємства на поворотній основі грошові кошти й інше майно

| | ПОЗИКОВИЙ КАПІТАЛ

(ПОЗИКОВІ ФІНАНСОВІ КОШТИ)

| | Нижча вартість порівняно з власним капіталом за рахунок забезпечення ефекту «податкового щита» (вилучення витрат за його обслуговування з бази оподаткування при сплаті податку на прибуток)

| | Достатньо широкі можливості залучення,

особливо при високому кредитному рейтингу підприємства, наявності застави або гарантії поручителя

| | Забезпечення зростання фінансового потенціалу підприємства

при необхідності істотного розширення його активів і збільшення темпів зростання обсягу його господарської діяльності

| | Здатність генерувати приріст фінансової рентабельності (коефіцієнт рентабельності власного капіталу)

| | Розмір виплат за використання не залежить від доходів фірми,

що дозволяє зберегти надлишок доходів у випадку їх росту в розпорядженні власників

| | Складність процедури залучення

(особливо у великих розмірах), оскільки надання кредитних ресурсів залежить від рішення інших господарюючих суб’єктів (кредиторів)

| | Генерує меншу (за інших однакових умов) норму прибутку,

яка знижується на суму виплачуваного позикового відсотка у всіх його формах (відсотка за банківський кредит; лізингової ставки; купонного відсотка за облігаціями і т. ін.)

| | Генерує найнебезпечніші фінансові ризики

в господарській діяльності підприємства – ризик зниження фінансової стійкості та втрати платоспроможності

| | Висока залежність вартості позикового капіталу від коливань кон’юнктури фінансового ринку

|

Рис. 15.14. Визначення та особливості позикового капіталу

| це зобов’язання, що мають бути погашені протягом строку, який перевищує 12 календарних місяців, або протягом строку, що перевищує операційний цикл, якщо він більший за 12 календарних місяців

(згідно з П(С)БО 2)

| | ДОВГОСТРОКОВІ ЗОБОВ’ЯЗАННЯ

| | Класифікація довгострокових зобов’язань

| | позички банків та інші позички, термін погашення яких перевищує 12 календарних місяців

| | інші довгострокові зобов’язання, зокрема відповідно до законодавства відстрочена заборгованість з податків (інших обов’язкових платежів), фінансова допомога на зворотній основі тощо

| | довгострокові зобов’язання з фінансової оренди та оренди цілісних майнових комплексів

| | довгострокові векселі видані

| | відстрочені податкові зобов’язання

| | довгострокові зобов’язання за емітованими облігаціями

|

Рис. 15.15. Визначення та класифікація довгострокових зобов’язань

| це зобов’язання, що будуть погашені протягом операційного циклу або повинні бути погашені протягом 12 місяців з дати складання балансу (згідно з П(С)БО 2)

| | ПОТОЧНІ (КОРОТКОСТРОКОВІ) ЗОБОВ’ЯЗАННЯ

| | Класифікація поточних зобов’язань

| | поточна заборгованість за довгостроковими зобов’язаннями

(частина довгострокової заборгованості, яку необхідно погасити протягом одного року з дати складання балансу)

| | поточні зобов’язання за розрахунками з одержаних авансів

(сума внесків, одержаних від інших осіб у рахунок наступних поставок продукції, виконання робіт (послуг), а також суми попередньої оплати покупцями i замовниками рахунків постачальника)

| | кредиторська заборгованість за товари, роботи, послуги

(сума заборгованості постачальникам i підрядникам за отримані матеріальні цінності, виконані роботи та отримані послуги, крім заборгованості, що забезпечена векселями)

| | поточні зобов’язання за розрахунками з бюджетом

(заборгованість підприємства за всіма видами платежів до бюджету, включаючи податки з працівників підприємства, а також зобов’язання за фінансовими санкціями, що справляються у дохід бюджету)

| | векселі видані

(сума заборгованості за виданими векселями під забезпечення поставок (робіт, послуг) від постачальників, підрядників та інших кредиторів, термін погашення якої не перевищує 12 календарних місяців)

| | короткострокові кредити банків

| | поточні зобов’язання із внутрішніх розрахунків

(заборгованість підприємства пов’язаним сторонам і кредиторська заборгованість за внутрішньовідомчими розрахунками)

| | інші поточні зобов’язання

(суми зобов’язань, які не можуть бути включені до інших статей, зокрема заборгованість за нарахованими процентами, та ряд інших)

|

Рис. 15.16. Визначення та класифікація короткострокових зобов’язань

| розподіл доходу на використання та заощадження

| | очікувана норма чистого прибутку

| | ставка позикового відсотку

| | Фактори, що впливають на обсяг інвестицій

|

Рис. 15.17. Фактори, що впливають на обсяг інвестицій

| За об’єктами вкладення коштів

| | За характером участі в інвестуванні

| | За формами власності інвесторів

|

Рис. 15.18. Класифікація інвестицій підприємства

| ЕФЕКТИВНІСТЬ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

| | це категорія, яка відображає відповідність проекту цілям та інтересам його учасників. Здійснення ефективних проектів збільшує валовий внутрішній продукт (ВВП), який потім поділяється між учасниками проекту (фірмами, акціонерами, робітниками, банками,

бюджетами різних рівнів)

| | ефективність проекту в цілому

| | суспільна (соціально-економічна) ефективність проекту

| | ефективність участі в проекті

| | комерційна ефективність проекту

| | Оцінка ефективності інвестиційних проектів повинна здійснюватися на наступних стадіях

| | розробка інвестиційної пропозиції та декларації щодо намірів (експрес-оцінка інвестиційної пропозиції)

| | здійснення інвестиційного проекту (економічний моніторинг)

| | розробка «Обґрунтування інвестицій»

|

Рис. 15.19. Ефективність інвестиційного проекту

| Визначається як рівень ставки дисконтування (i), за якого чиста приведена вартість проекту (за період життя проекту) дорівнює нулю

| | Коефіцієнт прибутковості проекту (g) розраховується як співвідношення чистої приведеної вартості доходів за період життя проекту та обсягу капіталовкладень

| | Показники обґрунтування ефективності інвестиційного проекту

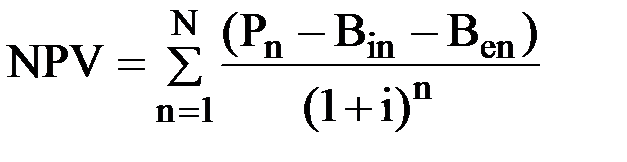

| | Чиста приведена вартість проекту (NPV) – це метод оцінки інвестицій, за яким розраховується приведена (дисконтована) вартість прогнозованих в майбутньому надходжень від основної діяльності підприємства (прибутків) і відповідних видатків коштів (наприклад, вартості інвестицій) із застосуванням вибраного коефіцієнту дисконтування (завжди рівного необхідній нормі прибутку)

| | Для ухвалення проекту величинаNPV має бути більша за 0

| | Термін окупності проекту (Тk) визначає кількість років,за які загальний приведений прибуток буде дорівнювати обсягу інвестицій (Віn)

| | Термін окупності має бути меншим відзагальноготерміну життя проекту:

Tk < N

| | Ухвалюються ті проекти, де коефіцієнт прибутковості як мінімум перевищує одиницю

| | Внутрішня норма прибутку проекту (IRR) – це коефіцієнт дисконтування, за якого поточна приведена вартість майбутніх надходжень коштів на дані інвестиції дорівнює витратам на ці інвестиції

| | Рn – обсяг грошових надходжень від економічної діяльності об’єкта інвестицій після введення його до експлуатації;

Віn – обсяг інвестицій, що потрібні для введення об’єкта до експлуатації (витрати інвестиційні);

Ben – обсяг поточних витрат діючого об’єкта, необхідних для виготовлення товарів чи послуг, що виробляє створений об’єкт (витрати експлуатаційні);

A – величина нарахованої за рік амортизації основних фондів, створених за рахунок інвестицій;

i – річна ставка дисконту, що має використовуватися для приведення грошових надходжень майбутніх періодів до умов поточного року;

N – кількість років життя проекту;

n – порядковий номер кожного року експлуатації об’єкту (n = 1, 2,..., N).

|

Рис. 15.20. Показники обґрунтування ефективності інвестиційного проекту

| Оцінка суспільної значимості

+ -

| | Оцінка суспільної ефективності

+ ¾

| | Оцінка комерційної ефективності

¾ +

| | Оцінка комерційної ефективності

+ ¾

| | Розгляд та оцінка варіантів підтримки проекту. Оцінка комерційної ефективності з врахуванням підтримки

- +

_

| | Визначення організаційно-економічного механізму реалізації проекту і складу його учасників. Розробка схеми фінансування, яка забезпечуватиме фінансову реалізацію для кожного учасника

- +

| | Оцінка ефективності проекту для кожного учасника

- +

_

| | ПРИЙНЯТТЯ ІНВЕСТИЦІЙНОГО ПРОЕКТУ

| | Ефективність

проекту в цілому

|

Рис.15.21.Оцінка ефективності інвестиційного проекту

Расчетные и графические задания Равновесный объем - это объем, определяемый равенством спроса и предложения...

|

Кардиналистский и ординалистский подходы Кардиналистский (количественный подход) к анализу полезности основан на представлении о возможности измерения различных благ в условных единицах полезности...

|

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями...

|

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Тема: Изучение фенотипов местных сортов растений Цель: расширить знания о задачах современной селекции. Оборудование:пакетики семян различных сортов томатов...

Тема: Составление цепи питания Цель: расширить знания о биотических факторах среды. Оборудование:гербарные растения...

В эволюции растений и животных. Цель: выявить ароморфозы и идиоадаптации у растений Цель: выявить ароморфозы и идиоадаптации у растений. Оборудование: гербарные растения, чучела хордовых (рыб, земноводных, птиц, пресмыкающихся, млекопитающих), коллекции насекомых, влажные препараты паразитических червей, мох, хвощ, папоротник...

|

Медицинская документация родильного дома Учетные формы родильного дома № 111/у Индивидуальная карта беременной и родильницы

№ 113/у Обменная карта родильного дома...

Основные разделы работы участкового врача-педиатра Ведущей фигурой в организации внебольничной помощи детям является участковый врач-педиатр детской городской поликлиники...

Ученые, внесшие большой вклад в развитие науки биологии Краткая история развития биологии. Чарльз Дарвин (1809 -1882)- основной труд « О происхождении видов путем естественного отбора или Сохранение благоприятствующих пород в борьбе за жизнь»...

|

|