Балансовый отчет

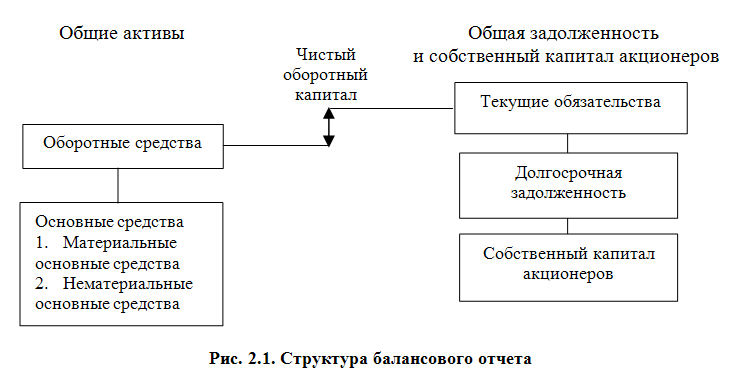

Балансовый отчет — это бухгалтерский документ, отражающий финансовое положение предприятия на определенную дату. Это удобное средство организации и обобщения того, чем владеет фирма (ее активы), и того, что фирма должна (ее пассивы), а также разницы между этими величинами (собственный капитал фирмы) в данный момент времени. На рис. 2.1 приведена структура балансового отчета. С левой стороны перечислены активы фирмы, а с правой — пассивы и собственный капитал. Активы. Активы классифицируются на оборотные (или текущие) активы и основные средства (или фиксированные активы). Основные средства имеют относительно долгую жизнь. Они могут быть материальными, например грузовик или компьютер, или нематериальными - торговая марка или патент. Пассивы и собственный капитал владельцев. Пассивы фирмы подразделяются на текущие и долгосрочные обязательства. Текущие обязательства, так же как и оборотные средства, существуют меньше года (т.е. они должны быть выплачены в течение года), и в балансе они перечислены выше долгосрочных обязательств. Кредиторская задолженность, или счета к уплате (сумма задолженности фирмы поставщикам), - один из примеров текущих обязательств.

Задолженность, которая не подлежит уплате в текущем году, относится к долгосрочным обязательствам. Уравнение балансового отчета: Активы = Пассивы + Собственный капитал. (2.1) Чистый оборотный капитал. Разница между оборотными средствами фирмы и ее текущими обязательствами называется чистым оборотным капиталом. Чистый оборотный капитал существует, когда оборотные средства выше текущих обязательств. Это означает, что сумма денег, которые будут получены в течение 12 месяцев, больше суммы денег, которые должны быть выплачены в течение этого же периода. В благополучных фирмах чистый оборотный капитал всегда положителен. В балансовом отчете активы обычно перечисляются в порядке снижения ликвидности, т.е. наиболее ликвидные указаны первыми. Ликвидность. Ликвидностью называется способность превращения актива в наличные деньги. Золото является относительно ликвидным активом, а производственные мощности покупателя — нет. В действительности ликвидность имеет два измерения: простоту конвертации и потерю стоимости. Если достаточно снизить цену, то любой актив можно быстро превратить в деньги. Высоколиквидным является такой актив, который может быть быстро продан без существенной потери стоимости. Неликвидный актив невозможно быстро превратить в наличность без существенного снижения цены. Ликвидность является важным показателем. Чем ликвиднее предприятие, тем менее вероятно возникновение финансовых проблем (трудностей с оплатой долгов или покупкой необходимых активов). К сожалению, держать ликвидные активы обычно менее выгодно. Например, владение деньгами — наиболее ликвидная из всех инвестиций, но тогда они не приносят никакого дохода - просто лежат. Следовательно, существует компромисс между преимуществами ликвидности и отказом от потенциальной прибыли. Задолженность и собственный капитал. Обычно фирма дает кредиторам первоочередное право на свои денежные поступления в размере своего им долга. Владельцы собственного капитала имеют право только на оставшиеся после выплат кредиторам ценности фирмы. Стоимость этой оставшейся части фирмы и есть собственный капитал акционеров, который является разницей между активами фирмы и ее обязательствами: Собственный капитал акционеров = Активы — Пассивы. Рыночная и балансовая стоимость. Стоимость, указанная в балансе для активов фирмы, является балансовой или расчетной стоимостью, и она обычно не соответствует действительной стоимости активов. По общепринятым бухгалтерским принципам проверенные аудитором финансовые отчеты обычно показывают историческую стоимость активов. Другими словами, активы «заносятся в книги» по фактически заплаченной за них цене, вне зависимости от срока давности или их современной стоимости. Балансовый отчет может быть полезным для разных сторон. Поставщики могут посмотреть на размер кредиторской задолженности, чтобы узнать, насколько быстро компания оплачивает свои счета. Потенциальные кредиторы могут изучить ликвидность и финансовый рычаг. Менеджеры внутри фирмы могут отследить суммы денег и количество товарных запасов, имеющихся в наличии.

|